2015-03-07

2015-03-07 598

598Как санкции США и ЕС могут повлиять на состояние банковской системы РФ

• Санкции, введенные США и ЕС, и их последствия для банковской системы РФ

• Стресс-тестрирование банковской системы: возможные сценарии развития и оценка текущей ситуации

• Что ожидает банковский сектор в каждом из сценариев стресс-теста

• Эффект «Домино»: может ли банковская система рухнуть?

Еще до начала глобальных проблем на валютном рынке и введения санкций Запада, Центробанк провел стресс-тестирование банковской системы. Его результаты, основанные на использовании макромодели по состоянию на 01.01.2014 года, особенно актуальны сейчас, когда системная устойчивость финансового сектора находится под угрозой.

Санкции, введенные США и ЕС, и их последствия для банковской системы РФ

В данном случае срабатывает принцип «снежного кома»: удар по одному банку приводит к расшатыванию системы в целом, при этом негативные последствия таких ударов накапливаются. Адресная помощь Центробанка и межбанковское кредитование (АБ «Россия» в марте привлек их в размере 6,64 млрд. рублей) могут улучшить ситуацию только в одном-двух конкретных банках, но не в целом по системе.

Учитывая вышесказанное, важно иметь четкое представление о пределе прочности банковской системы РФ и по возможности заранее знать, какие меры будут предприняты (предпринимаются) для ее усиления. Для прояснения ситуации мы обратимся к результатам стресс-тестрирования, проведенного Центробанком в начале года.

Стресс-тестрирование банковской системы: возможные сценарии развития и оценка текущей ситуации

«Отчет о развитии банковского сектора и банковского надзора в 2013 году», опубликованный Центробанком и содержащий результаты стресс-теста, свидетельствует о способности банковской системы противостоять шоковым явлениям в экономике. Тем не менее, кризис банковской системы, который разгорается в результате падения курса национальной валюты и введения финансовых санкций ЕС и США может привести к потерям, которые будут исчисляться триллионами.

Итак, в начале года Центробанк рассчитал основные показатели деятельности системы по двум сценариям развития кризиса: пессимистическому и экстремальному. Напомним, исходные данные брались по состоянию на 01.01.2014 года. За основу пессимистического сценария было взято однопроцентное снижение ВВП связанное с падением цен на определенные группы экспортируемой продукции, в частности, на нефть - на 25-30%. Также при данном варианте развития рост реальных доходов населения не прогнозируется, а стоимость бивалютной корзины может увеличиться на 20%.

При экстремальном сценарии ВВП должен снизиться на 6,1%, инвестиции в основной капитал сократиться почти на 10%, реальные доходы населения уменьшиться на 0,5%, а стоимость бивалютной корзины вырасти на 30%. При расчете стресс-теста Центробанк отмечал, что развитие экстремального сценария является маловероятным, в первую очередь – за счет стабильной ситуации на рынке энергоносителей.

Что же мы имеем на сегодняшний день: стоимость бивалютной корзины с 10 января 2014 года по 15 мая 2014 года увеличилась на 5,25%, или на 2,02 рубля. По данным Росстата на 15 мая 2014 года рост ВВП за первый квартал в годовом измерении составил 0,9% (за 2013 год – 1,3%). Цены на энергоносители, как и рассчитывал ЦБ, находятся на прежнем уровне. Как мы видим, в части данных показателей ситуация достаточно стабильная, и приблизить ее к пессимистическому сценарию может либо резкое падение цены на нефть, либо падение объемов экспорта вследствие отказа стран ЕС от российских энергоносителей.

Следующим показателем стресс-теста ЦБ является достаточность капитала банков. Регулятор установил, что при пессимистическом сценарии данный показатель должен снизиться до 12,5% и до 10,6% - при экстремальном. Для сравнения, норматив достаточности капитала (H1) по состоянию на 01.04.2014 года у Уралсиба составил 10,94%, уВТБ 24 – 11,88%, у Альфа-Банка – 12,78%, а в целом по банковскому сектору – 13,5%. При этом уровень достаточности капитала первых пяти кредитных организаций (по величине активов) на начало года составлял 12,7%.

Как мы видим, уровень капитала российских банков достаточно близок к цифрам пессимистичного сценария, а ситуацию спасают показатели кредитных организаций с участием иностранного капитала – 15,5%.

Что ожидает банковский сектор в каждом из сценариев стресс-теста

Чего же ожидает Банк России в каждом из обозначенных сценариев. Итак, совокупные риски в пессимистическом сценарии могут привести к потере банками 35% своего капитала – 2,6 трлн. рублей. При экстремальном сценарии сектор может потерять до 4 трлн. (свыше 53%). Большая часть потерь будет спровоцирована кредитными рисками и связана с резким ухудшением качества кредитных портфелей. Доля плохих кредитов может вырасти с нынешних 6% (по состоянию на 01.01.2014 года) до 12 или даже 15% (при экстремальном сценарии). Отметим, что по данным на 01.04.2014 года доля просроченных платежей по потребительским кредитам – 7,25%.

Доход, полученный банками в условиях пессимистического сценария, может составить 0,5 трлн. рублей, а при экстремальном – всего 0,1 трлн. рублей. При пессимистическом сценарии дефицит капитала может возникнуть у 184 банков, из них у 18 банков значение норматива может опуститься ниже 2%. При экстремальном сценарии на грани банкротства могут оказаться 285 финансовых учреждений, при этом у 53 банков значение норматива будет ниже 2%.

Эффект «Домино»: может ли банковская система рухнуть?

Наиболее интересной в выполненном Центробанком анализе является модель возможных потерь банковской системы от эффекта «Домино». Суть моделирования проста: определяются возможные банки-банкроты, со значением норматива достаточности капитала ниже 2%, а также банки с дефицитом ликвидности, находящиеся в состоянии технического дефолта. После этого выявляются их банки-кредиторы, которые имеют непогашенные требования к проблемным банкам. Далее приток средств, который могли бы получить банки-кредиторы, уменьшается на сумму этих непогашенных требований. Затем фиксируется возможный убыток и проводится коррекция суммы ликвидных средств для банков-кредиторов. В результате повторно оценивается норматив достаточности капитала банков-кредиторов и их способность противостоять оттоку средств клиентов.

По итогам повторного оценивания вновь отбираются проблемные банки (которые ранее – до вычета непогашенных требований - к таким не относились) и процедура повторяется. Количество циклов не ограничено, а расчет выполняется до тех пор, пока не будет выявлено ни одного проблемного банка.

В результате оценки возможных рисков «заражения» «здоровых» банков от «больных», или эффекта «Домино», было выявлено, что дефицит капитала может возникнуть у 71 банка при пессимистическом сценарии и 120 банков при экстремальном. Дефицит ликвидности может быть выявлен, соответственно, у 73 и 123 банков.

Также Центробанк оценил величину возможного оттока средств клиентов, спровоцированного нарастанием негативных ожиданий в кризисной ситуации. В результате было выявлено, что дефицит ликвидности в размере 61 млрд. рублей мог бы образоваться у 58 банков (6,1% от совокупного банковского сектора). Для сравнения: по результатам тестирования в 2013 году дефицит ликвидности в аналогичных условиях угрожал всего 35 банкам (8,5% банковского сектора), но его объем оценивался в 110 млрд. рублей.

Подводя итоги можно сказать, что в настоящий момент банковская система РФ даже не приблизилась к пессимистическому сценарию развития, а ЦБ РФ предпринимает активные действия по ее оздоровлению (работает над повышением уровня достаточности капитала и качества кредитных портфелей банков). Следовательно, риски для кредитных организаций, входящих в ТОП-100, - минимальны. Однако ЕС и США угрожают России новыми санкциями в экономической сфере, которые могут быть задействованы сразу после выборов президента на Украине 25 мая. Их воздействие на экономику РФ будет зависеть от состава наложенных ограничений.

Существует три канала возможного распространения вызванных санкциями проблем по миру: заморозка российских активов, сокращение поставок энергоресурсов и резкое падение потребления в России.

Запад начал замораживать российские активы. В ответ Москва может пойти на аналогичные меры. Но даже если полномасштабной войны санкций не случится, в результате кризиса может серьезно снизиться доверие к российским активам.

• В наибольшей степени от этого могут пострадать французские банки. Они вложили в Россию порядка $51 млрд в виде кредитов и покупки ценных бумаг. Американские банки вложили в Россию $36,7 млрд, итальянские - $28,6 млрд.

• Если сравнить суммы вложений с общим объемом активов банковских систем, то заморозка российских активов нанесет самый заметный удар по Австрии. На вложения в Россию приходится 1,4% всех ее банковских активов. У остальных стран этот показатель составляет менее 1%, у Италии и Нидерландов, например, по 0,6%. Для Франции соотношение составляет всего 0,5%.

• Но для всех этих стран проблема кроется в том, что почти все риски сосредоточены лишь в нескольких банках, а это уже системный риск.

• Связанные с Россией риски Испании, Германии, США и Великобритании совсем небольшие – всего 0-0,2% банковских активов.

• Однако если учесть контракты на деривативы, различные гарантии и торговые кредиты, то ситуация выглядит несколько хуже. В такой ситуации американские банки рискуют потерять порядка $92,9 млрд – это уже 0,6% всех банковских активов. Правда, основная часть этих обязательств приходится на страховку от банкротства - CDS, так что США пострадают только в случае дефолта России.

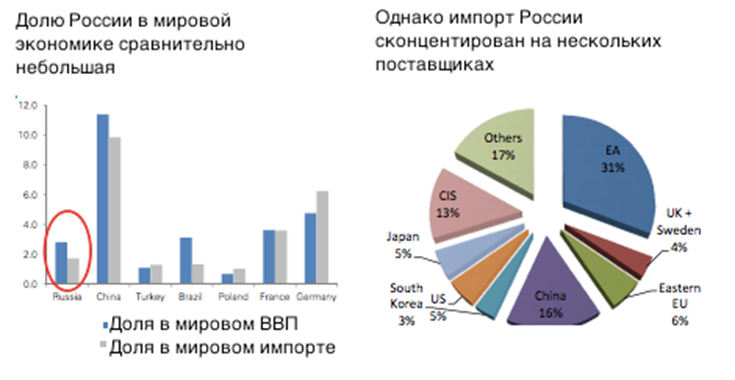

Рис. 5 – Доля России в мировом ВВП и в мировом импорте

По оценкам аналитиков, в нынешних условиях по результатам 2014 года из-за санкций Россия потеряет около 23 миллиардов евро или 1,5% ВВП, а в 2015 почти 75 миллиардов, что еще сильнее скажется на экономике и составит почти 5% ВВП. Важно отметить, что в таких условиях значительно замедлится приток иностранных инвестиций в Россию, 75% которых припадают на страны члены Европейского Союза.