2015-03-07

2015-03-07 3449

3449Единственная сфера, которая ощутила действие санкций – это большие банковские учреждения России.

Санкции оказывают косвенное влияние на всю банковскую систему и финансовую систему. Уже сейчас ЦБ пришлось поднять ключевую ставку до 7% на 1,5%. Это привело к тому, что ставки побежали вверх, то есть фондирование растет. Скорее всего, некоторые банки начали поднимать ставки по депозитам. Это показывает, что банкам нужна дополнительная ликвидность, которой у некоторых нет. Поскольку доверия к рублю нет, росли валютные вложения. В скором будущем у нас увеличатся ставки и по кредитам, а рискованность необеспеченных кредитов намного больше, поэтому банкам плюс к тому, что они увеличивают ставки, придется снижать темпы кредитования, которые и так снижаются. Ухудшается и качество кредитных портфелей банков. В первом полугодии 2014г. прирост просроченной задолженности по кредитам, депозитам и прочим размещенным банками средствам составил 18,5% (6,6% за аналогичный период 2013г.), удельный вес просроченной задолженности в совокупном объеме банковских кредитов, включая корпоративный и розничный портфели, а также межбанковское кредитование, составил 3,8% (3,5% на начало года).

Сильнее всего санкции отразились в прекращении процессинговыми центрами Visa и MasterCard обработки транзакций по картам отдельных банков.

В связи с ростом активов банковского сектора и снижением прибыли (с 0,49 трлн руб. до 0,45 трлн руб. по сравнению с аналогичным периодом 2013г.) показатель рентабельности активов в анализируемый период снизился с 2,1 до 1,7%. Рентабельность капитала на 1 июля 2014г. составила 13,6% (годом ранее — 16,6%).

Валютные резервы Центрального банка Российской Федерации так же сократились с начала года до $459,9 миллиардов против $509,6 в начале года. Подобная негативная динамика возникает всего второй раз в истории России с 1991 года и впервые с конца 2009 года.

Знаковым стало так же решение Министерства финансов о моратории на поступления в НПФ РФ пенсионных взносов россиян и его продлении на 2015 год. Таким образом, за счет пенсионных накоплений населения России, правительство планирует поддержать национальные банки и нефтегазодобывающие компании, которые попали под санкции. Различные источники так же утверждают, что часть этих денег может пойти на Крым, ведь регион с населением почти в 2 миллиона человек - требует значительных бюджетных затрат. В правительстве заявляют, что размер резервного фонда из пенсионных накоплений может составить от 100 до 350 миллиардов рублей в зависимости от ситуации.

«В марте текущего года на фоне опасений российских банков по поводу санкций после присоединения Крыма к России, объем межбанковских кредитов, предоставленных банкам-нерезидентам, сократился на 20,5%, — комментирует аналитик рейтингового агентства «Рус-Рейтинг» Николай Цыплухин. — Данное сокращение крупнейшее за последние годы. Многие банки могут последовать примеру банка «Россия» и работать исключительно на внутреннем рынке».

Не заставили себя ждать и фондовые биржи, которые особо остро реагировали на введение санкций, снижаясь более чем на 200 пунктов всего за несколько дней. Такие резкие скачки носили временный характер и были вызваны в основном паническими настроениями. В целом с начала 2014 года индекс ММВБ просел чуть более чем на 70 пунктов, в свою очередь показатели РТС более пессимистичны и составляют около 270 пунктов за 9 месяцев.

Таблица №2 – РТС и ММВБ в 2014 году

РТС в 2014 году (начиная с декабря 2013 года)

|

ММВБ в 2014 году (начиная с декабря 2013 года)

| Месяц (начиная с декабря 2013 года) | Индекс |

| Декабрь | 1504.08 |

| Январь | 1454.45 |

| Февраль | 1444.71 |

| Март | 1382.41 |

| Апрель | 1394.84 |

| Май | 1432.03 |

| Июнь | 1489.53 |

| Июль | 1374.83 |

| Август | 1474.71 |

| Сентябрь | 1431.58 |

Сбербанк, как и весь российский банковский сектор, в новых условиях высокой геополитической напряженности в полной мере ощущает влияние санкций, изучает возможности внутреннего рынка заимствований, заявил в пятницу глава банка Герман Греф.

СМП Банку удалось избежать существенных потерь за счет своевременно заключенному соглашению о межхостинговом соединении с банком «Уралсиб»: клиенты могли пользоваться картами в штатном режиме.

Банк «Россия» в марте потерял 36,33 млрд. рублей (отток со счетов юридических и физических лиц), из них 2,02 млрд. – средства физических лиц. Санкции вынудили кредитную организацию принять решение о переходе на работу исключительно с национальной валютой: эксперты, оценивая мощную российскую клиентскую базу, уверяют, что принятое решение никак не скажется на финансовом положении банка.

В Газпромбанке уже заявили, что санкции США не влияют на деятельность Газпромбанка. "Данные ограничения не влияют на деятельность ГПБ, банк работает в обычном режиме", - заявляют в ГПБ.

ВТБ в начале июля успешно разместил 10-летние субординированные еврооблигации по ставке 5% годовых. Успешное размещение госбанком фондов на хороших условиях говорит о том, что такой способ фондирования для российских кредитных организаций становится все более актуальным, и примеру ВТБ последуют и другие финансовые структуры. В свою очередь, возможность снова занимать за рубежом позволит сократить дисконт в оценке российских компаний, сформировавшийся на фоне украинских событий.

Последствиями введения санкций являются ограничение доступа к внешним финансовым рынкам и в силу этого - удорожание фондирования для российских банков и организаций, возможное ухудшение финансового состояния подвергшихся санкциям предприятий-заемщиков, риски повышенной волатильности курсовой динамики.

"Влияние этих обстоятельств на состояние отдельных банков и на банковский сектор в целом является ограниченно негативным", - говорится в обзоре. Формулировка Банка России об ограниченности негативного эффекта санкций на российский банковский сектор вполне точна, считает главный экономист АФК "Система" Евгений Надоршин, поскольку ограничен масштаб самой банковской системы. По словам эксперта, негативное влияние санкций имеет латентный характер и может проявиться в дальнейшем. В российской банковской системе не стало недорогих длинных денег, которые российские госбанки, в основном и подпавшие под санкции, получали на Западе и которыми они кредитовали частные российские банки. Основной ущерб от санкций проходит по линии резиденты-нерезиденты, подчеркивает Е.Надоршин.

Счет банков, потерявших лицензии, в этом году идет уже на десятки. Их количество достигло 34, т. е. превысило число лицензий отозванных в предыдущем, так напугавшем всех году. Причем две трети из закрытых в этом году банков потеряли лицензии после 1 марта, даты начала изменений политической ситуации в России и вокруг нее. Надежда, что внешние бури, борьба с инфляцией снизят темпы «чистки», не оправдались. Глава Центрального банка Эльвира Набиуллина прямо сказала, что отзыв лицензий у банков не является временной кампанией, а будет продолжаться постоянно. Уже понятно, что прогноз, сделанный руководством АСВ о количестве отозванных лицензий (40–50 в текущем году), будет перекрыт. Наряду с небольшими банками, о которых никто не слышал за пределами места их нахождения, среди ликвидируемых появились относительно крупные банки, из начала второй сотни по объему активов, такие как «Западный», Первый республиканский банк. Снова отзываются лицензии у банков, о которых отсутствовала публичная информация о ранее вынесенных взысканиях или штрафах. Среди событий, которые предшествовали отзыву лицензии, все чаще появляется смена собственников банков, что вряд ли является случайным совпадением. Все это заставляет нервничать не только банкиров, но в первую очередь клиентов банков.

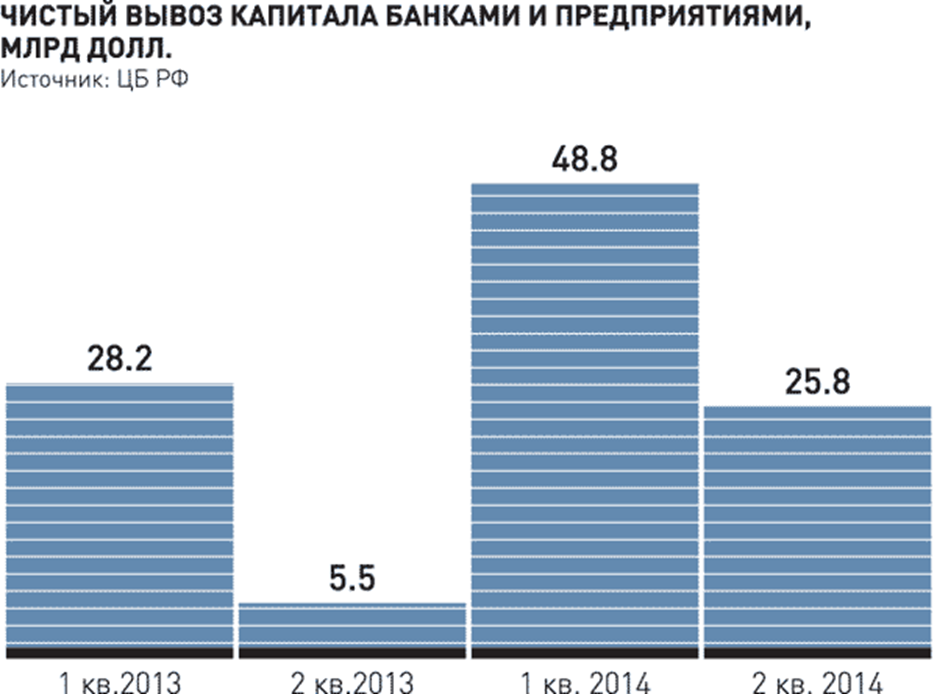

Депрессия, в которой находится народное хозяйство, распространяется и на банковскую сферу. По сведениям сайта banki.ru, количество банков, получивших убытки в I квартале 2014 года, возросло по сравнению с I кварталом 2013-го почти в полтора раза (со 124 до 181), а общая сумма убытков увеличилась более чем на 70% (соответственно, с 9,9 млрд руб. до 17,2 млрд руб.). В апреле-мае тенденция сохранилась. Остатки на счетах юридических лиц сократились по сравнению с началом года у большинства российских банков. У многих региональных банков наблюдается отток вкладов и физических лиц. Это привело к разворачиванию в обратном направлении тенденции снижения стоимости ресурсов, которую Центральный банк проводил весь предыдущий год.

Рис. 3 – Чистый вывоз капитала банками и предприятиями

Первыми подорожали денежные средства юридических лиц. Стоимость депозитов и плату за остатки для этой группы клиентов подняли почти все банки. За этим последовал и рост стоимости вкладов физических лиц в рублях. Если в начале года стоимость годового депозита в банках первой двадцатки редко превышала 9% годовых, то сейчас 11% — та цифра, на которую может ориентироваться даже осторожный вкладчик. Стоимость валютных ресурсов продолжает снижаться, что, на мой взгляд, отражает отсутствие уверенности в долговременном укреплении рубля, высокой рискованности кредитования в иностранной валюте российских заемщиков.

В апреле начинает возрастать доля проблемных кредитов юридических лиц, которая долгий период времени снижалась. S&P прогнозирует увеличение доли проблемных кредитов за 2014 год в полтора раза — с 6–8% до 10%.

Не обошли вниманием и кредиты физическим лицам. Для них постепенно дорожают все виды потребительских кредитов, автокредиты, а в конце мая и в начале июне отдельные банки увеличили и стоимость ипотечных кредитных программ. Кредитное бремя для физических лиц возрастает, что в ближайшее время неминуемо скажется и на росте просрочки.

Поскольку сложившаяся ситуация возникла под влиянием многих факторов, внутренних и внешних, попробуем оценить влияние санкций, их последствия для банковской системы России.

Кстати о Крыме. Кроме подвергшегося санкциям банка «Россия», там начали работу банки, не имеющие серьезных международных связей, в большинстве своем небольшие региональные банки, прямые санкции против которых совершенно бессмысленны.

Если вернуться к региональным банкам, то мне кажется, что влияние санкций на них существенно меньше, чем накопившиеся внутренние проблемы. Жесткая денежно-монетарная политика Министерства финансов и Центрального банка, борьба с малыми банками… На майском съезде Ассоциации региональных банков России даже прозвучал вопрос: а нужны ли России частные банки? Может, достаточно тройки государственных? Еще страшнее то, что называют «антисанкциями» — меры, которые отдельные политики и экономисты предлагают противопоставить санкциям. Не буду на них останавливаться, но по своей разрушительной силе они сопоставимы с предложением одного из этих экономистов С. Глазьева, предлагавшего нанести артиллерийские и авиаудары по частям украинской армии.

Начнется «разбор полетов» в экономике, выяснения, кто же виновен в том, что когда Европа преодолевает последствия кризиса, в России он продолжается. Экономический рост остановился, доходы населения падают, экономика по-прежнему остается неэффективной и неинновационной.

Рис. 4 - Объем ВВП и инвестиций за 1996-2012 годы

Будет много попыток списать все это на санкции. Может быть, лучше начать исправлять свои ошибки и решать наши внутренние проблемы, не списывая их на «иностранных агентов»? Современный российский бизнес, в том числе и банковский, имеет огромный потенциал для развития, и не надо ему в этом мешать.

"Экономические санкции: возможные последствия для финансового и банковского секторов" пришли к выводу, что хотя сами по себе санкции еще не успели всерьез отрицательно повлиять на российскую экономику, сам факт того, что они были введены, уже отразился на ней негативно.

Если говорить в целом, то зависимость российской банковской системы от финансовых рынков развитых стран очень велика, и ухудшение отношений с западными партнерами негативно сказывается на деятельности отечественных кредитных организаций.

У нас идет замедление темпов развития банковской системы, а теперь это замедление может ускориться из-за введения санкций, ухудшения ключевой ставки. Это напрямую отразится на гражданах, потому что для них конечные ставки повысятся. Пока банковская система текущие санкции выдерживает, но все равно проблемы с фондированием и доступом к международным кредитам ухудшаются. И банковской системе придется ориентироваться на внутренний рынок"

Внутренние проблемы, вызвавшие фактическую остановку экономического роста при увеличении инфляции, снижение уровня доходов населения, которого не было даже в кризисные годы, а также внешние санкции... Все это не может не затронуть банки — кровеносную систему экономики. При этом региональным банкам по большей мере стоит опасаться не влияния санкций, а эффекта от накопившихся внутренних проблем.