2015-03-07

2015-03-07 729

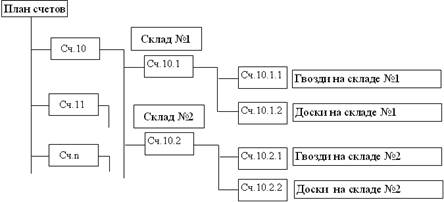

729Данная схема построения аналитического учета основана на открытии к синтетическим счетам бухгалтерского учета аналитических субсчетов. Схематично данную модель аналитического учета представить следующим образом.

Например, можно принять следующую схему аналитического учета для синтетического счета 10 «Материалы».

Субсчет 1 – склад №1;

Субсчет 2 – склад №2;

Субсчет 1.1 – гвозди на складе №1;

Субсчет 2.1 – гвозди на складе №2;

Субсчет 1.2 – доски на складе №1;

Субсчет 2.2 – доски на складе №2;

и т.д.

Получаем следующие итоги:

сальдо по счету 10 показывает общую сумму материальных запасов;

сальдо по субсчету 10.1 показывает общую сумму материальных запасов на складе №1;

сальдо по субсчету 10.1.1 показывает остаток гвоздей на складе №1;

сальдо по субсчету 10.2.1 показывает остаток гвоздей на складе №2;

и т.д.

Данная схема аналитического учета обладает, несомненно, простым алгоритмом и легкостью восприятия. Однако имеются и свои недостатки. Так, например, если есть необходимость изменить код аналитического счета учета материала «Гвозди», придется вносить изменения во все соответствующие субсчета, что может быть весьма затруднительно при большом объеме данных и количестве уровней. Кроме того, чтобы получить остатки по конкретному материалу по всем складам придется складывать соответствующие остатки, в то время как для получения остатков по складу, достаточно посмотреть соответствующее сальдо по субсчету. Отсюда следует вывод, что аналитические данные об остатках на складе в разрезе материалов получить намного проще, чем аналитические данные об остатках одного материала на разных складах.