2015-03-08

2015-03-08 1380

1380Экономические процессы часто зависят от нескольких факторов. Каждый из них в отдельности не определяет изучаемое явление во всей полноте. Для этого проводят многофакторный корреляционный анализ. Он состоит из нескольких этапов:

1. Определяются факторы, которые оказывают воздействие на изучаемый показатель и выбираются наиболее существенные. При отборе факторов необходимо выбирать только самые существенные. Факторы, которые критерий надежности по Стьюденту меньше табличного в расчет принимать не рекомендуется. Нельзя включать в модель взаимосвязанные факторы, т.е. такие, парный коэффициент корреляции между которыми больше 0,85.

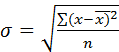

2. Собирается и оценивается исходная информация (проверяется на точность, однородность, соответствие нормальному закону распределения). Критерием однородности служит:

- среднеквадратичное отклонение

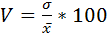

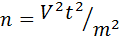

Принято считать, что изменчивость вариационного ряда незначительна, если коэффициент вариации до 10%, средняя – 10-20%, значительная 20-33%, выше – информация неоднородна, из нее необходимо исключить нетипичные наблюдения, которые бывают в начале и в конце ранжированного ряда наблюдений. Необходимы объем выборки данных для корреляционного анализа проводят по следующей формуле:  ,где

,где

- n – необходимый объем выборки данных

- V – вариация, в %,

- t - показатель надежности связи (определяется по таблицам, так для вероятности в 5% он составляет 1,96),

- m – показатель точности расчетов в %, которая для экономических расчетов составляет обычно 5-8%;

3. Далее изучается соответствие закону нормального распределения, т.е. масса собранных данных должна группироваться вокруг среднего значения. Рассчитываются показатель асимметрии А (он должен быть равен 0; отрицательный - говорит о том, что преобладают значения выше среднего и наоборот) и показатель эксцесса Е (также должен быть равен 0, его положительное Е – островершинный график, отрицательное - плосковершинный)

4. Изучается характер и моделируется связь между факторами и результатом, т.е. подбирается математическое выражение, наиболее точно отражающее сущность исследуемой зависимости. Для обоснования функции используются те же приемы, что и в однофакторном анализе, однако поскольку процесс более сложен, его проводят обычно на ЭВМ по типовым программам.

Часто случается, что реакция на какой-то фактор в динамической системе, которой является любая экономическая система, следует через некоторый промежуток времени (временной лаг). Рассчитывая взаимную корреляцию результата и одного из показателей. Строится взаимокорреляционная функция по времени и выявляется максимальное ее значение, величина переменной, при котором значение взаимокорреляционной функции Rxy максимально и есть временной лаг. Таким образом, необходимо для анализа брать величину параметра, измеренного со сдвигом во времени на величину рассчитанного временного лага. Иногда эта функция имеет несколько максимумов. Это говорит о периодичности, цикличности процесса, что также необходимо учитывать.

5. Проводится расчет основных показателей связи корреляционного анализа (коэффициентов в функции)

6. Дается статистическая оценка результатов корреляционного анализа, т.е. рассчитываются отклонения фактических значений от рассчитанной по формуле величины.

7. Практическое применение модели для прогнозирования или планирования величины показателя или расчета резервов аналогично детерминированному факторному анализу.