2015-03-08

2015-03-08 3737

3737Анализ соотношения “затраты — объем — прибыль” на практике иногда называют анализом точки безубыточности. Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку также называют “критической”, или “мертвой”, или точкой “равновесия”. В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура “break-even point”), т.е. точка или порог рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты — объем — прибыль”. Последовательность построения графика заключается в следующем.

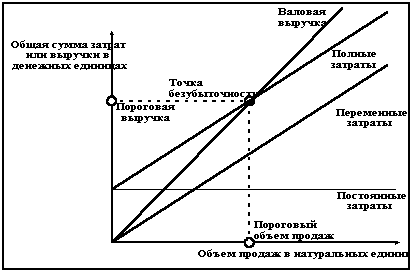

1. Наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс.

2. Выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению.

3. Вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике — это точка пересечения прямых, построенных по значению затрат и выручки.

Рис. График точки безубыточности

(порога рентабельности)

Точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и совокупных затрат. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше — получает прибыль.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка — Переменные затраты — Постоянные затраты = Прибыль.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) — (Переменные затраты на единицу х Количество единиц

—Постоянные затраты = Прибыль

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся следующим примером.

Пример. Производственное предприятие выпускает безалкогольный напиток “Байкал” и имеет показатели, приведенные в таблице:

ПОКАЗАТЕЛИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ ПО ВЫПУСКУ БЕЗАЛКОГОЛЬНОГО НАПИТКА “БАЙКАЛ”

| Показатели | Объем производства, 5,000 бут. | |

| Всего | На единицу | |

| Выручка от реализации | 75,000 | |

| Переменные затраты | 50,000 | |

| Маржинальный доход | 25,000 | |

| Постоянные затраты | 15,000 | - |

| Прибыль | 10,000 | - |

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

15х = 10х + 15,000 + 0;

5х = 15,000;

х = 3,000,

где х — точка безубыточности;

15 — цена единицы продукции;

10 — переменные затраты на единицу продукции;

15,000 — общая сумма постоянных затрат.

Как видно из приведенного примера, безубыточность реализации достигается при объеме 3,000 бутылок напитка “Байкал”.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

15х = 15 * 3,000 = 45,000 руб.