2015-03-08

2015-03-08 338

338Налоговая система появилась с возникновением государства.

Первый этап развития системы налогообложения (Древний мир и Средние века) имел случайный характер. Сборы существовали в виде бессистемных платежей, преимущественно в натуральной форме.

На втором этапе к концу 17 века налоги стали основным источником доходной части бюджета многих государств. Начался второй этап развития налогообложения, связанный с появлением систем, включающих прямые и косвенные налоги.

Третий этап развития системы налогообложения связан со становлением научно-теоретических воззрений на ее природу. После Первой мировой войны были проведены научно обоснованные налоговые реформы и заложен фундамент современной налоговой системы. Великая депрессия 1929–1933 гг. заставила рассматривать государственные финансы как инструмент макроэкономической стабилизации, и после Второй мировой войны финансы использовались в новом качестве — как средство государственного регулирования экономики.

Современный, четвертый этап развития налогообложения характеризуется более глубоким теоретическим обоснованием всех его проблем.

Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы.

С этих позиций налогообложение выполняет четыре важнейшие функции, каждая из которых реализует практическое назначение налогов.

Фискальная функция — основная. Она формирует доходы, аккумулируя в бюджете и внебюджетных фондах средства для реализации государственных программ.

Социальная функция осуществляется через неравное налогообложение разных сумм доходов. Примерами реализации распределительной (социальной) функции являются, прогрессивная шкала налогообложения прибыли и личных доходов, налоговые скидки, акцизы на предметы роскоши.

Регулирующая функция посредством налоговых механизмов выполняет те или иные задачи налоговой политики государства. Данная функция предполагает влияние налогов на инвестиционный процесс, спад или рост производства, а также его структуру.

Контрольная функция позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах.

Налог считается установленным лишь тогда, когда определены налогоплательщики и элементы налогообложения. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Элементами налогообложения являются:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок и сроки уплаты налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК и с учетом положений ст. 38 Налогового кодекса.

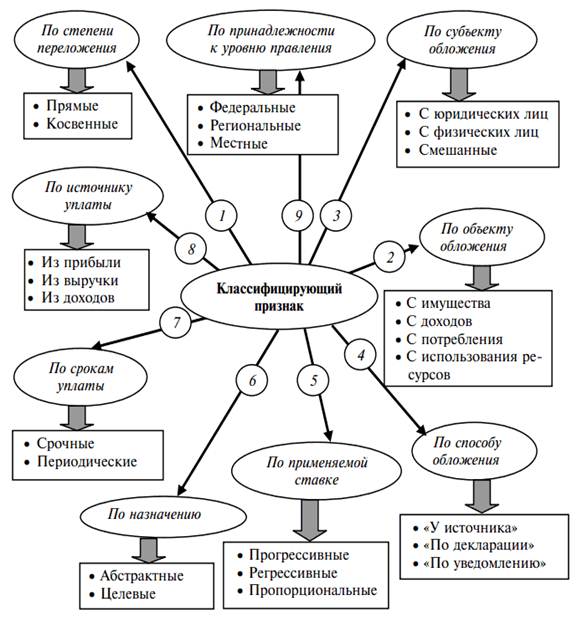

Рисунок 1. Классификация налогов