2015-03-08

2015-03-08 550

550Состав и структура налоговых органов в РФ. Принципы организации деятельности налоговых органов РФ. Налоговая политика РФ.

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

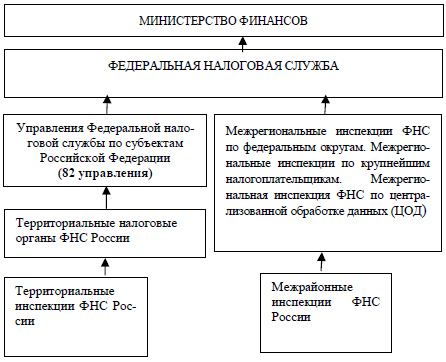

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения (рис.1). Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Рисунок 1. Единая централизованная система налоговых органов

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач. Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и обязательных платежей;

Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

Валютный контроль в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

§ государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

§ учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

§ бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

§ возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;