2015-03-08

2015-03-08 1972

1972Увеличение альтернативных издержек по мере выпуска каждой дополнительной единицы продукции является известной, проверенной и учитываемой в хозяйственной жизни закономерностью. Поэтому данную закономерность часто именуют законом возрастающих альтернативных издержек (возрастающих затрат).

Еще более известен закон, тесно связанный с вышеуказанным, - закон убывающей отдачи. Его можно сформулировать следующим образом: непрерывное увеличение использования одного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Этот закон базируется опять же на неполной взаимозаменяемости ресурсов. Ведь замена одного из них на другой (другие) возможна до определенного предела. Например, если четыре ресурса: земля, труд, предпринимательские способности, знания — оставить неизменными и увеличивать такой ресурс, как капитал (к примеру, число станков на заводе при неизменном числе станочников), то на определенном этапе наступает предел, за рамками которого дальнейший рост указанного производственного фактора становится всс меньше. Результативность работы станочника, обслуживающего все большее число станков, снижается, увеличивается процент брака, растут простои станков и т.д.

В общем случае закон убывающей отдачи формулируется следующим образом: «Приращение выпуска определенного продукта за счет увеличения любого переменного фактора при остальных фиксированных факторах убывает, начиная с некоторого объема выпуска».

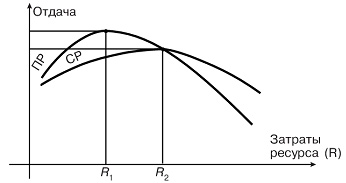

Рис. 4.2. Графики предельной (ИР) и средней (CP) отдачи

Графики показывают, как изменяются в зависимости от количества используемого ресурса данного вида (его затрат) два показателя: предельная и средняя отдача.

Предельная отдача представляет отношение приращения выпуска продукции к обусловившему ее приращению ресурса. Средняя отдача — это отношение общего объема выпущенной продукции к общим затратам, обусловившим этот выпуск ресурсов.

Как видно из графиков, закон убывающей отдачи начинает действовать только после того, как затраты ресурса достигнут величины R1, этому значению соответствует рациональное сочетание ресурсов. При затратах ресурса, равных R2, средняя отдача становится равной предельной и одновременно средняя отдача достигает своего максимального значения.

При рассмотрении закона убывающей отдачи нам пришлось оперировать величинами относительных приращений или так называемыми предельными величинами. С такими величинами, показателями придется встречаться и в последующем. Предельным (маржинальным) значением экономического показателя, зависящего от некоторого фактора, называют его приращение, обусловленное изменением этого фактора на единицу. Так, под предельным продуктом понимают прирост его выпуска, полученный за счет использования дополнительной единицы фактора, воздействующего на выпуск; в данном случае — дополнительной единицы ресурса. Тем самым закон убывающей отдачи распространяет свое действие на предельный продукт.

Согласно закону убывающей отдачи экономических ресурсов следует, прибегая к увеличению использования одного из ресурсов в целях повышения конечного результата (экономического продукта), помнить, что эффект будет зависеть не только от величины вовлекаемого в оборот ресурса, но и от его соотношения с другими ресурсами. Чрезмерное увеличение одного ресурса приводит к потере его отдачи.