2015-03-20

2015-03-20 1968

1968Кейнсианский крест показывает, как устанавливается равновесный объем производства Y при данном уровне планируемых инвестиций, государственных расходов G и налоговых отчислений Т.

В связи с тем что равновесный уровень национального производства может быть достигнут вне состояния полной занятости ресурсов (вследствие неэффективности совокупного спроса), то образовавшийся разрыв может быть аннулирован с помощью инструментов государственного регулирования экономики: изменения величины государственных расходов G и налоговых отчислений Т в госбюджет.

Бюджетно-налоговая система – один из существенных рычагов реального экономического воздействия государства на хозяйственные процессы. Масштабы государственного бюджета создают реальные возможности влияния на социально-экономические процессы.

Важнейшим средством воздействия государства на хозяйственные процессы служат инструменты бюджетно-налоговой политики.

Бюджетно-налоговая (фискальная) политика — меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости и производство неинфляционного ВНП. Различают стимулирующую и сдерживающую политики.

Выбор и соотношение принципов в конкретной практике реализации фискальной политики в значительной степени определяются характером государственного устройства, спецификой исторического момента и другими факторами.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов G, снижение налогов Т или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение государственных расходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе это произошло и в России.

В краткосрочной перспективе меры бюджетно-налоговой политики сопровождаются эффектами мультипликаторов государственных расходов, налогов и сбалансированного бюджета.

Фискальная политика как система регулирования связана с правительственными расходами и налогами. Под правительственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и услуг. Эти закупки могут быть самых разных видов: от строительства за счет бюджета дорог, школ, медицинских структур до покупки сельхозпродукции, военной техники, образцов уникальных изделий и т. д. В данном случае потребителем выступает само государство, поэтому эти закупки осуществляются либо для собственного потребления, либо для регулирования спроса на рынках благ, услуг, факторов производства и т. д.

Расходы государства на покупку отражаются в расходах бюджета, поэтому они должны быть эффективны и обеспечивать количественно и качественно национальный экономический рост. Это значит, что фискальная политика, проводимая государством, должна отвечать общественным целям:

ü сглаживанию колебаний экономического цикла;

ü повышению темпов экономического роста;

ü достижению высокого уровня занятости;

ü достижению умеренных темпов инфляции.

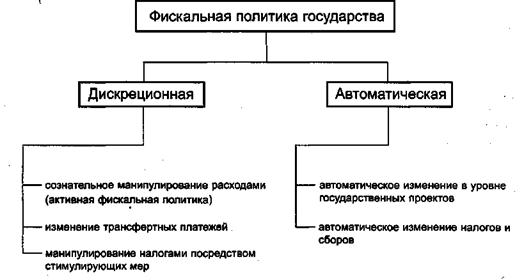

Различают дискреционный и автоматический типы фискальной политики (рис. 6.1.).

Автоматическая фискальная политика осуществляется при помощи встроенных стабилизаторов, а именно изменения налоговых поступлений, выплат пособий по безработице, субсидий и т. д. Эти стабилизаторы могут лишь ограничить горизонт и глубину колебаний, так как для этого требуется целая система мер общенационального характера с активным участием государства, предпринимательских и банковских структур.

Рис. 6.1. Дискреционный и автоматический типы фискальной политики

Дискреционная фискальная политика — целенаправленное изменение величин государственных налогов и государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства и темпов инфляции.

Автоматическая фискальная политика — автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Она предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов, соответственно, в период подъема целенаправленно создается бюджетный излишек.

Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически, в результате действия встроенных стабилизаторов экономики.

"Встроенный" (автоматический) стабилизатор — экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса.