2015-03-20

2015-03-20 1103

1103Кейнс, исследуя причины, побуждающие индивидуума сохранять часть своего дохода в форме денег, выделил три основных мотива: трансакционный, мотив предосторожности и спекулятивный. Первый состоит в том, что для приобретения товаров и услуг люди должны иметь некоторое количество денег. Второй - в том, что люди желают сохранить деньги на случай непредвиденных обстоятельств, например болезни и т.п. Третий - в том, что люди будут держать деньги в форме финансовых активов или ценных бумаг, приносящих доход, только если они уверены, что это не приведет к возможным потерям средств по сравнению с хранением денег в ликвидной форме денежной наличности.

Спрос на деньги (то есть желаемое количество денег) для трансакций (сделок), а также из предосторожности, согласно Кейнсу, зависит от уровня дохода индивидуума. Чем выше доход, тем более дорогие товары и услуги он может приобретать и тем большее количество денег стремится накопить на случай непредвиденных обстоятельств. С точки зрения общества в целом, мы можем утверждать, что количество денег, необходимое для сделок и из предосторожности, есть не что иное, как возрастающая функция национального дохода. Чем выше уровень национального дохода, тем выше спрос на деньги для указанных целей.

Что касается спроса на деньги со стороны активов, или иначе, спекулятивного спроса на деньги, то он зависит от величины процентной ставки. Но, чтобы избежать разночтений, надо определиться сразу, какую процентную ставку имел ввиду Кейнс. В 30-е годы XX в. в Англии и Америке наиболее важной была процентная ставка, выплачиваемая по облигациям, в то время как текущие депозиты были беспроцентными. Поэтому, с одной стороны, хранение дохода в форме денег (наличных или на депозите) не приносит, согласно Кейнсу, никакого дохода индивидууму, хотя он обладает возможностью потратить деньги немедленно. С другой стороны, лицо, вкладывающее свой доход в облигации, теряет преимущество ликвидности денег, но получает взамен доход, определяемый ставкой процента.

Чем выше процентная ставка, тем больше стимул для индивидуума вложить деньги в облигации, и, таким образом, спрос на деньги в спекулятивных целях оказывается обратно пропорциональным ставке процента (r). Значение этой теории становится яснее, если обратить внимание на связь между процентной ставкой и ценой облигации.

Ценная бумага имеет номинальную стоимость, напечатанную на ней. Предположим, она равна 100 ден. ед. Во время выпуска продажная цена (цена выпуска) обычно ниже, чем номинальная стоимость, но ради простоты допустим, что номинальная стоимость и цена выпуска — одна и та же. Особенность облигаций заключается в том, что они дают фиксированный доход в отличие от акций, доходность которых зависит от прибыли выпустившего их акционерного общества. Пусть облигация в 100 ден. ед. дает ежегодный доход 5 ден. ед. Этот доход постоянен в течение всего срока действия облигации, в то время как ее цена (или котировка), по которой она может быть куплена, меняется с изменением спроса и предложения ценных бумаг.

Предположим, что увеличился спрос на ценные бумаги со стороны населения и повысилась цена рассматриваемой облигации со 100 до 110 ден. ед. Доход, получаемый по облигации, остается равным 5 ден. ед. в год, но эти 5 ден. ед. составляют 4,54% от 110 ден. ед. вместо 5% от 100 ден. ед. Следовательно, цена облигации увеличилась, а размер дохода (процентная ставка) по ней уменьшился. Отсюда доходность облигации:

r = R/p,

где г - процентная ставка; R - доход по облигации; р - рыночная цена (котировка) облигации.

Поскольку R фиксирован, а р изменяется, значение дроби изменится в противоположном направлении от изменения р: когда цена облигации (р) увеличивается, процентная ставка (R/p=r) уменьшается, и наоборот.

Теперь предположим, что процентная ставка увеличивается. Это означает, что цена бумаг уменьшается. Поэтому люди будут вкладывать большую часть их собственного дохода в облигации и хранить в форме денег лишь небольшую часть своего дохода. Следовательно, при увеличении процентной ставки спекулятивный спрос на деньги уменьшается. Противоположное, очевидно, случается, когда процентная ставка уменьшается. Спекулятивный спрос на деньги, следовательно, — обратно пропорциональная функция относительно процентной ставки.

Кейнс считал, что процентная ставка никогда не будет падать ниже некоторого значения, равного приблизительно 2% в год. Когда процентная ставка имеет такое значение, цена бумаг настолько высока, что люди не вкладывают капитал в ценные бумаги, а хранят весь свой доход в форме денег, ожидая уменьшения цены на бумаги. Ставка процента, рассматриваемая как вознаграждение за отказ от ликвидности доходов, оказывается слишком низкой, и индивидууму становится выгоднее хранить свои доходы в ликвидной форме наличных денег. Подобная ситуация является, по Кейнсу, ловушкой ликвидности.

Итак, спрос на деньги, согласно Кейнсу, определяется: 1) суммой спроса на деньги для сделок и из предосторожности, 2) спросом на деньги для спекулятивных целей. Первая зависимость является возрастающей функцией от уровня дохода, в то время как вторая - убывающей функцией процентной ставки. Исходя из этого, можно записать:

MD = f (Y, rn),

где MD - спрос на деньги; f - символ функции спроса на деньги; Y и rn - соответственно номинальный национальный доход и номинальная процентная ставка.

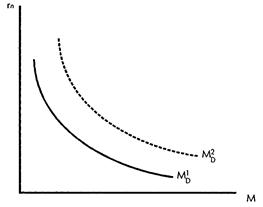

Пусть М - количество денег в сфере обращения, тогда график MD будет выглядеть следующим образом (рис. 7.1):

Рис. 7.1. Спрос на деньги

Движение вдоль кривой MD1 или MD2 характеризует обратную зависимость функции спроса на деньги от номинальной ставки процента rn. Сдвиг кривой MD отражает изменение номинального национального дохода Y:1) сдвиг вправо от MD1 к MD2 - увеличение Y, 2) сдвиг влево от MD2 к MD1 - уменьшение Y.