2015-03-20

2015-03-20 3291

3291Остаточная стоимость основных средств определяется по-разному, в зависимости от того, каким методом вы начисляете амортизацию.

При начислении амортизации линейным методом остаточная стоимость ОС представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной за период эксплуатации (абз. 7, 8 п. 1 ст. 257 НК РФ).

В аналогичном порядке, по нашему мнению, должна определяться и остаточная стоимость НМА, поскольку п. 3 ст. 257 НК РФ вообще не упоминает об остаточной стоимости данных активов.

Например, первоначальная стоимость служебного автомобиля, приобретенного организацией "Бета", составила 236 000 руб. (в том числе НДС 36 000 руб.). Сумма начисленной амортизации за период эксплуатации равна 133 333 руб. Таким образом, остаточная стоимость автомобиля составит 66 667 руб. (200 000 руб. - 133 333 руб.).

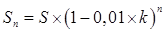

Остаточная стоимость объектов, амортизация по которым начисляется нелинейным методом, определяется по формуле (абз. 11 п. 1 ст. 257 НК РФ):

,

,

где  - остаточная стоимость объекта амортизируемого имущества по истечении n месяцев после его включения в соответствующую амортизационную группу (подгруппу);

- остаточная стоимость объекта амортизируемого имущества по истечении n месяцев после его включения в соответствующую амортизационную группу (подгруппу);

S - первоначальная (восстановительная) стоимость объекта амортизируемого имущества;

n - количество полных месяцев, прошедших со дня включения объекта амортизируемого имущества в соответствующую амортизационную группу (подгруппу) до дня его исключения из этой группы (подгруппы).

При этом Минфин России обоснованно считает, что показатель n включает также месяц выбытия имущества из состава амортизационной группы (Письмо от 16.03.2010 N 03-03-06/2/47). Ведь амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем ввода имущества в эксплуатацию (п. 4 ст. 259 НК РФ). Дата прекращения начисления амортизации при применении нелинейного метода прямо в Налоговом кодексе РФ не указана. Однако из положений п. п. 10 - 12 ст. 259.2 НК РФ можно сделать вывод, что амортизация начисляется до 1-го числа месяца, следующего за выбытием амортизируемого имущества (ликвидации амортизационной группы).

В то же время в более ранних разъяснениях финансовое ведомство полагало, что месяц исключения имущества из амортизационной группы в расчете не учитывается, даже если имущество выбывает из состава амортизационной группы в последний день месяца (Письмо Минфина России от 19.08.2009 N 03-03-06/1/537).

Из указанного периода нужно исключить количество полных месяцев, в течение которых такие объекты не амортизировались на основании п. 3 ст. 256 НК РФ (т.е. были переданы (получены) в безвозмездное пользование, переведены на консервацию, реконструкцию и модернизацию);

k - норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента согласно ст. 259.3 НК РФ), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Кроме того, с 1 января 2013 г. Федеральным законом от 29.11.2012 N 206-ФЗ установлен специальный порядок определения остаточной стоимости для основных средств, в отношении которых применена амортизационная премия (абз. 2 п. 9 ст. 258 НК РФ). В данном расчете независимо от метода начисления амортизации вместо показателя первоначальной стоимости используется показатель стоимости, по которой данные объекты включены в соответствующие амортизационные группы (подгруппы), а именно первоначальная стоимость за вычетом учтенных расходов на капитальные вложения (амортизационной премии) (абз. 17 п. 1 ст. 257, абз. 3 п. 9 ст. 258 НК РФ, п. 4 ст. 1, ч. 1 ст. 4 Закона N 206-ФЗ).

Например, первоначальная стоимость металлообрабатывающего станка, приобретенного организацией "Бета", - 720 000 руб. Объект относится к третьей амортизационной группе. Организация на основании абз. 2 п. 9 ст. 258 НК РФ включила в состав расходов отчетного периода затраты на капитальные вложения в размере 30% первоначальной стоимости - 216 000 руб. В амортизационные группы данный объект включен по стоимости 504 000 руб. (720 000 руб. - 216 000 руб.). Сумма начисленной линейным методом амортизации за три года эксплуатации составила 302 400 руб. Следовательно, остаточная стоимость металлообрабатывающего станка через три года составит 201 600 руб. (504 000 руб. - 302 400 руб.).

Также с 1 января 2013 г. введено особое правило для определения остаточной стоимости при реализации ранее чем по истечении пяти лет взаимозависимому лицу объекта ОС, к которому применены положения абз. 2 п. 9 ст. 258 НК РФ. В этом случае для целей налогообложения остаточная стоимость данного объекта должна быть увеличена на сумму амортизационной премии (абз. 2 пп. 1 п. 1 ст. 268 НК РФ, п. 10 ст. 1, ч. 1, 3 ст. 4 Закона N 206-ФЗ).