2015-03-20

2015-03-20 1578

1578| Содержание хозяйственной операции | Дебет | Кредит |

| 1. Отражена прибыль от продаж | 90-9 | |

| 2. Отражен убыток от продаж | 90-9 | |

| 3. Отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца) | 91-9 | |

| 4. Отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца) | 91-9 |

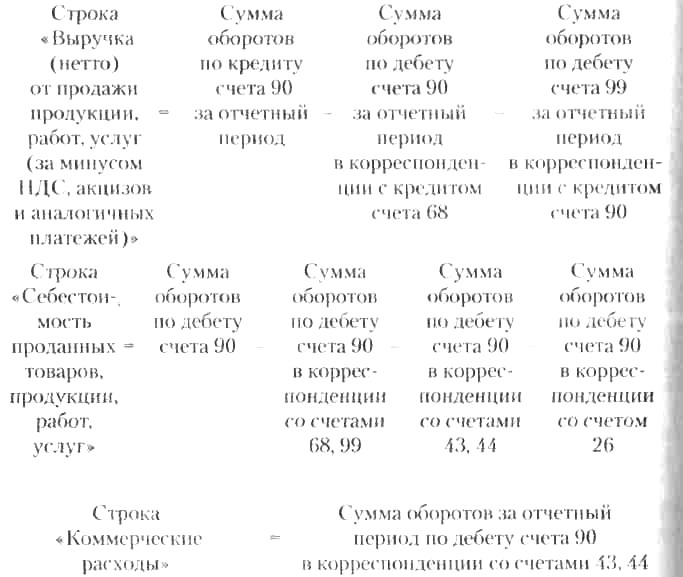

Алгоритм проверки формирования прибыли от продажи продукции, работ, услуг в форме № 2 “Отчет о прибылях и убытках” приведен ниже.

(В тех организациях, где учетной политикой предусмотрено списание управленческих расходов в дебет счета 90 “Продажи”.)

Осуществляя проверку, аудитор должен учитывать, что в отчет-нос i и формирование финансового результата показывается развернуто. Аудитор проверяет отражение результата от продажи товаров, продукции (работ, услуг). Для установления достоверности прибыли (убытка) от продажи проводится проверка правильности учета отгрузки и реализации продукции и расходов, связанных со сбытом продукции (коммерческих расходов).

В ходе аудиторской проверки должно быть подтверждено, что:

– операции по продаже надлежащим образом санкционированы;

– на счетах бухгалтерского учета отражены все реально совершенные сделки по продаже;

– продажа своевременно отражена на соответствующих счетах учета;

– стоимостная оценка операций по продаже правильно определена;

– суммы продажи правильно классифицированы;

– суммы дебиторской задолженности по расчетам за поставку продукции (работ, услуг) правильно отражены на соответствующих счетах.

Аудитор осуществляет выборочную проверку правильности отражения операций по продаже путем сверки данных, указанных в бухгалтерских регистрах экономического субъекта, с первичными документами, и наоборот.

Операции по продаже должны быть надлежащим образом санкционированы. В ходе аудиторской проверки изучается ценовая политика организации. Сравниваются фактические цены по различным видам продукции, условия оплаты транспортных расходов или доставки, указанные в счетах, с данными соответствующих документов, утвержденных руководством. Источниками информации для этого являются счета-фактуры, товарно-транспортные накладные, утвержденные прайс-листы, номенклатура цен, иные документы, определяющие порядок и условия реализации. В ходе проверки аудитор должен удостовериться, что данные по реально совершенным операциям отражены в учете в соответствии с условиями поставки, закрепленными в хозяйственных договорах. Проверка полноты учета продаж может быть эффективно осуществлена аудитором путем выборочной сверки данных товарно-транспортных накладных (или заменяющих их документов) отдела продаж со счетами-фактурами и данными бухгалтерского учета. Основой для проверки служит регистр учета продажи. На основе данных этого регистра делается выборка номеров счетов, которые затем сверяются с товарно-транспортными накладными и заказами на покупку, полученными от заказчиков (покупателей).

При проверке полноты учета необходимо использовать товарно-транспортные накладные. Аудитор делает выборку товарно-транспортных накладных, данные которых сверяет с данными счетов-фактур и регистра учета продажи.

Аудитор должен проверить своевременность выставления счетов на продажу, т.е. по мере совершения операции (отгрузки) с отнесением к соответствующим периодам. Это позволяет предотвратить риск случайных пропусков данных в учете.

При проверке своевременности учета продажи сопоставляются даты, указанные в товарно-транспортных накладных, с датами соответствующих счетов-фактур, датами записей по счетам учета реализации и дебиторской задолженности. Значительные расхождения в датах свидетельствуют о потенциальных проблемах своевременности учета реализации.

Аудитор осуществляет проверку правильности оценки продажи путем пересчета данных учета для выявления возможных математических ошибок. Если сумма продажи выражена в иностранной валюте, то аудитору необходимо проверить применение валютных курсов. Аудитор сверяет курс, использованный организацией, с курсом Банка России, официально действовавшим на момент совершения операции, и путем прослеживания определяет, надлежащим ли образом данная сумма отражена,в бухгалтерских регистрах.

Большое значение аудиторами придается проверке прочих доходов и расходов, которая осуществляется на завершающей стадии аудита. Аудитор широко использует при проверке результаты аудиторских процедур проверки статей отчетности, которые связаны с прочими доходами и расходами. Как показывает практика, система внутреннего контроля и система бухгалтерского учета в отношении прочих доходов и расходов организации отдельно не оценивается. В ходе проверки необходимо установить:

– правильность и полноту отражения доходов (убытков) от присужденных или признанных должниками штрафов, пеней, неустоек за нарушение условий хозяйственных договоров, а также от возмещения причиненных убытков;

– соблюдение условий по договорам займов и полноту получения доходов по всем видам займов;

– правильность отражения доходов (расходов) от курсовых разниц по операциям с валютой;

– правомерность списания убытков от стихийных бедствий;

– правильность списания долгов и дебиторской задолженности;

– правильность получения и документального оформления доходов от долевого участия в других предприятиях;

– правильность и полноту получения дивидендов по акциям и доходов по облигациям и другим ценным бумагам;

– полноту перечисления и получения доходов от сдачи имущества в аренду;

– правильность отнесения на прочие доходы и расходы других операций;

– соответствие записей синтетического и аналитического учета по счетам 99 “Прибыли и убытки”, 84 “Нераспределенная прибыль (непокрытый убыток)” записям в Главной книге и формах бухгалтерской отчетности.

Проверяя направления использования прибыли, аудиторы должны подтвердить, что в отчетном периоде распределялась и использовалась только прибыль, полученная в предыдущих годах.

При проверке прочих доходов и расходов может быть использована программа, разработанная С.А. Табалиной и Н.А. Ремизовым (табл. 12.3).

Таблица 12.3

Программа аудита по разделу “Прочие доходы и расходы”

| Предпосылка подготовки финансовой (бухгалтерской) отчетности | Направление аудита |

| Возникновение, полнота | Убедиться в том, что прочие доходы, отраженные в отчетности, действительно получены организацией Убедиться в том, что прочие доходы, отраженные в отчетности, относятся к отчетному, а не следующему периоду |

| Существование, полнота | Убедиться в том, что прочие расходы (убытки) полностью отражены в отчетности организации и неотраженных расходов (убытков) не существует |

| Стоимостная оценка, точное измерение | Убедиться в том, что прочие доходы и расходы отражены в отчетности в правильной оценке |

| Представление и раскрытие | Убедиться в том, что прочие доходы и расходы правильно классифицированы в отчетности Убедиться в том, что вся существенная информация о прочих доходах и расходах полностью и адекватно раскрыта в финансовой отчетности организации |

Прочие доходы и расходы должны быть отражены в отчетности в правильной оценке, которую проверяет аудитор путем сопоставления данных бухгалтерского учета и первичных документов (например, актов на списание материальных ценностей и счетов, выставленных покупателям, актов списания дебиторской и кредиторской задолженности), арифметического пересчета (начисленных процентов, амортизации сданных в аренду основных средств), проверки обоснованности начисления расходов и правильности их расчета (резервов по сомнительным долгам, резервов под обесценение ценных бумаг и снижение стоимости материальных ценностей).

Аудитор проверяет правильность ее классификации в отчетности. Некоторые виды расходов отражаются по отдельным статьям (например, проценты к уплате и получению, курсовые разницы и т.п.). В отдельные статьи выделяются и прочие расходы, составляющие существенную для отчетности организации величину.

Аудитор должен получить от клиента или составить самостоятельно расшифровку доходов и расходов, отраженных по каждой статье отчетности. Он выборочно проверяет правильность их отнесения к той или иной категории доходов и расходов.

В ходе проверки отражения прочих доходов и расходов могут использоваться следующие процедуры: сверка с первичными документами (включая правильность расчета расходов, учитываемых при налогообложении); проверка правильности отнесения расходов к тому или иному периоду; анализ данных, аккумулированных на счетах учета доходов и расходов, аналитические процедуры, такие как сопоставление прочих доходов и расходов текущего и прошлого периодов.

Завершая проверку, аудитор должен убедиться в том, что в финансовой отчетности организации и пояснениях к ней вся существенная информация о прочих расходах и доходах раскрыта должным образом.

Аудитор проверяет правильность формирования нераспределенной прибыли и обоснованность ее расходования первичными документами, положениями, утвержденными сметами. Устанавливается правильность отражения данных операций в бухгалтерском учете. Аудитор проверяет правильность организации аналитического учета нераспределенной прибыли в организации.

К счету 84 “Нераспределенная прибыль (непокрытый убыток)” могут быть открыты следующие субсчета:

– 84-1 “Прибыль, подлежащая распределению”;

– 84-2 “Нераспределенная прибыль”;

– 84-3 “Непокрытый убыток”.

Может быть использован и другой подход к организации аналитического учета, рекомендуемый проф. Л.З. Шнейдманом (табл. 12.4):

– 84-1 “Прибыль, подлежащая распределению”;

– 84-2 “Нераспределенная прибыль в обращении”;

– 84-3 “Нераспределенная прибыль использованная”.

Таблица 12.4