2015-03-20

2015-03-20 3891

3891Учебное пособие для студентов специальности СПО

080109 «Финансы (по отраслям)»

Санкт-Петербург, 2014

Организация-разработчик: Санкт-Петербургское государственное бюджетное профессиональное образовательное учреждение «Колледж «Императорский Александровский лицей»

Учебное пособие по дисциплине «Теория экономического анализа» рассмотрено методическим советом колледжа и рекомендовано для использования в учебном процессе – протокол № 1 от 28.08.2014.

.

Методист колледжа А.Ф. Жмайло

Оглавление

Понятие экономического анализа. Его роль и место в системе управления. 5

Экономический анализ и его сущность, понятия и направления. 5

Предмет и задачи экономического анализа. 7

Предмет экономического анализа и условия, определившие его выделение в самостоятельную науку. 7

Связь экономического анализа с другими науками. 8

Цели и задачи экономического анализа. 8

Метод экономического анализа. 10

Определение и методы экономического анализа. 10

Понятие методики экономического анализа. Ее особенности и взаимосвязь с методом. 12

Приемы экономического анализа. 12

Первый этап исследования. 12

Второй этап исследования. 14

Третий этап исследования. 16

Использование экономико-математических методов в экономическом анализе. 17

Классификация экономико-математических методов и основные направления их использования. 17

Анализ спроса на продукцию (работы, услуги). 18

Анализ эффективности долгосрочных инвестиций. 19

Классификация затрат на производство и реализацию продукции. 21

Анализ продаж. 24

Предварительный анализ объема продаж. 24

Оперативный анализ исполнения обязательств по поставкам. 27

Итоговый анализ объема продаж и факторов, его определяющих. 28

Анализ объема производства, состава, структуры и ассортимента продукции. 32

Анализ состава товарной продукции. 33

Анализ ассортимента и его обновляемости. 33

Влияние структурных сдвигов на объем продукции. 34

Анализ сортности. 35

Анализ производственного потенциала и использование производственных ресурсов. 38

Анализ технического уровня производства и его потенциала. Состояние и использование основных фондов и производственных мощностей. 38

Оценка объема, состава и структуры основных фондов. 38

Анализ организационно-технического уровня производства. 39

Анализ эффективности использования производственного потенциала и производственных мощностей. 40

Факторный анализ фондоотдачи. 41

Анализ влияния эффективности использования основных фондов на основные показатели деятельности предприятия. 42

Общая схема анализа трудовых ресурсов. 43

Анализ состава рабочей силы. 43

Анализ производительности труда. 44

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования. 45

Модели управления запасами. 45

Анализ использования материалов. 46

Система учета и калькулирования себестоимости. 49

Direct-costing. 49

Standard-costing. 50

Планирование и бюджетирование затрат. 50

Анализ прямых производственных затрат. 50

Концепция финансового анализа. 51

Концептуальная схема финансового анализа. 52

Информационная база финансового анализа. 53

Анализ финансовых результатов деятельности предприятия. 55

Анализ состава и динамики балансовой прибыли. 55

Факторный анализ цепными подстановками. 57

Анализ прибыли в системе direct-costing (с использованием категории «маржинальный доход»). 58

Понятие экономического анализа. Его роль и место в системе управления.

Экономический анализ и его сущность, понятия и направления.

Экономический анализ – метод познания экономической действительности, при этом необходимо руководствоваться категориями познания в философии.

Анализ – расчленение объекта на отдельные составные части в разрезе факторов, которые их обусловили. Синтез – соединение в единое целое всех условий, причин и факторов, обобщение результатов, полученных при анализе. Также необходимо использовать принцип изучения экономической действительности во взаимосвязи, движении и развитии.

Индукция и дедукция (движение от общего к частному и наоборот).

В зависимости от уровня управления анализ делится на микроэкономический и макроэкономический. Первый включает анализ предприятий, организаций, целью его является изучение конкретных особенностей отдельного объекта, нигде не повторяющиеся условия работы (и типичные, и нетипичные проявления). Макроэкономический анализ охватывает большие совокупности, цель его – изучение наиболее типичных, общих закономерностей.

Экономический анализ хозяйственной деятельности – комплексное системное исследование хозяйственной деятельности предприятий и объединений с целью повышения ее эффективности и объективности результатов оценки.

Место и роль экономического анализа в системе управления.

Для определения места анализа необходимо обратиться к целям функционирования предприятий:

· получение прибыли для обеспечения активного производственного процесса и удовлетворения потребностей трудового коллектива и владельцев;

· удовлетворение потребностей общества в продукции (работах, услугах), которую предприятия производят (оказывают).

Для достижение этих целей предприятие должно бесперебойно функционировать, обладать высоким потенциалом и достаточными резервами. Задача управления и состоит в обеспечении этой бесперебойности работы:

- выполнение плана производства и поставок;

- управление качеством продукции, работ, услуг;

- управление ресурсами (всем производственным потенциалом);

- управление развитием предприятия;

- социальное развитие коллектива;

- управление охраной окружающей среды.

На предприятии может преобладать та или иная функция, которая диктует стратегию предприятия. Необходимо увязать реально происходящие процессы и направить их в нужном направлении. Подобная оценка и увязка составляет место экономического анализа.

Производственный процесс начинается и заканчивается анализом. Реальная информация должна быть изучена для составления планов: сбор, группировка и аналитическая обработка информации, на основе которой вырабатываются управленческие решения. Этапы проведения анализа оформлены в виде программы анализа, которая предваряет принятие экономического решения:

v выдача задания на проведение анализа, которое может исходить от владельцев, статистических и налоговых органов, инвесторов, руководителей. В зависимости от заказчика анализ делится на плановый и инициативный.

v согласование целей и задач анализа, уяснение срока выполнения работ, формы предоставления материала, определение круга специалистов, определение места предприятия на рынке, оценка производственных возможностей, повышение эффективности, целесообразность инвестиций. При этом могут составляться линейные и сетевые графики, выделены отдельные специалисты на предприятии или временные творческие коллективы.

v содержательная часть анализа:

- оценка сложившейся ситуации;

- оценка эффективности объекта и изменений в его важнейших показателях;

- изучение причинных связей внутри объекта, степени и направления влияния отдельных факторов, т.е. укрупненное (обобщенное) изучение объекта (определение системы показателей, их изучение и анализ, сравнение с «нормальной» ситуацией);

- детализированная оценка, т.к. за изменением показателей стоят причинные связи, т.е. определяются факторы, приведшие к изменению показателей, и производится их систематизация;

- выявляются условия, благоприятно повлиявшие, и условия, неблагоприятно повлиявшие, резервы развития объекта;

- вырабатывается как можно большее число управленческих решений, которые помогут достичь поставленных целей (дерево решений). Составляются варианты и выбирается наиболее оптимальное (в зависимости от выбранных критериев, например, эффективность, срок выполнения);

- осуществление принятого решения.

Экономический анализ – функция управления, которая обеспечивает научность принятия решений.

Этапы развития экономического анализа. Его современный уровень.

См. пособие Барнгольц «Из истории экономического анализа»

Анализ возник вместе с бухгалтерским учетом, и имел разную направленность в разные периоды времени:

1920ые гг. – анализ балансов (первые монографии в России);

1930ые гг. – анализ хозяйственной деятельности;

1940ые гг. – анализ заработной платы и себестоимости;

1950ые гг. – выявление внутрипроизводственных резервов повышения эффективности;

1960ые гг. – межхозяйственные связи (качество продукции, уровень техники и технологии);

1970ые гг. – функционально-стоимостной анализ;

1980ые гг. – анализ стадий жизненного цикла изделий.

Предмет и задачи экономического анализа.

Предмет экономического анализа и условия, определившие его выделение в самостоятельную науку.

Все экономические науки можно подразделить на:

§ общетеоретические, которые изучают общие законы;

§ отраслевые, изучающие особенности развития производственных отношений в рамках отдельных сфер деятельности;

§ специальные, которые изучают отдельные проявления общих законов в конкретных условиях. Например, экономический анализ (анализ заканчивается там, где заканчиваются балансовые обобщения), статистика, бухгалтерский учет, планирование, управление, финансы.

Условия, определившие выделение экономического анализа в самостоятельную науку:

* наличие своего предмета изучения: причины образования и изменения результатов хозяйственной деятельности (причинно-следственные связи экономических явлений и процессов);

* наличие объектов исследования: хозяйственная деятельность предприятий и ее результаты;

* наличие методологии. оценка (изучение) проводится на основе системного и комплексного подхода. Кроме того, существует система методических приемов и способов анализа;

* накопление системы знаний (на Западе – с развитием рыночных отношений);

* наличие кадровых специалистов.

Связь экономического анализа с другими науками.

Анализ связан с планированием, менеджментом, бухгалтерским учетом, статистикой, аудитом.

Анализ связывает практические проявления тех или иных экономических законов.

Анализ дает информационную базу для планирования и менеджмента.

Бухгалтерский учет – основной источник информации для экономического анализа. Кроме того, анализ и учет пересекаются в базовых концепциях:

~ обособленность предприятия (правовая основа формирования имущества предприятия);

~ непрерывность деятельности предприятия;

~ все отражается по стоимостной оценке;

~ двойственность (источник средств и имущество предприятия должны быть взаимоувязаны);

~ консерватизм и осторожность (реальная оценка);

~ увязка доходов и расходов по временным периодам и по объему.

Анализ использует статистические приемы. Если статистика изучает типичные проявления, то анализ – нетипичные.

Связь с аудитом – оценка состояния предприятия (аналитические сводки).

Цели и задачи экономического анализа.

Цель – дать оценку результатам хозяйственной деятельности предприятия.

Задачи:

q определение обоснованности и напряженности бизнес-плана всего предприятия или его отдельного звена;

q оценка выполнения заданий, появления отклонений от плана или норм, причин их возникновения;

q оценка уровня и темпа развития производства по основным показателям за анализируемый период;

q выявление резервов повышения эффективности производства (внутренних и внешних);

q подготовка вариантов для принятия управленческих решений;

q оптимизация затрат, запасов,…

Характеристика содержания экономического анализа исходя из конкретных производственных задач.

Содержание экономического анализа:

- перечень вопросов, которые необходимо изучить и дать на них ответы;

- необходимая информация для рассмотрения этих вопросов;

- показатели, характеризующие изучаемое явление, и факторы, их определяющие;

- методы, используемые при изучении поставленных вопросов.

Анализ можно подразделить:

· по аспектам исследования:

v финансово - экономический анализ раскрывает содержание основных показателей отчетности в их увязке с производственными показателями;

v технико-экономический анализ выявляет влияние уровня техники, технологии и организации производства на обобщенные показатели деятельности предприятия. Основным ограничением его применения является построение показателей применительно к отдельным конструкциям, изделиям, видам оборудования, что ведет к невозможности сравнения и обобщения.

v функционально-стоимостной анализ базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделий. Основная цель – выявить и предупредить лишние затраты за счет ликвидации узлов, деталей, упрощения конструкции, экономии материалов.

· по кругу изучаемых вопросов:

v полный (комплексный);

v тематический (по специальной программе).

· по объектам и субъектам, проводящим анализ:

v внешний анализ основан на публичной отчетности, свободных данных. Его цель – оценка эффективности работы предприятия и устойчивости его финансового положения. Исполнителем является сторонняя организация.

v внутренний анализ проводится силами самого предприятия или сторонними специалистами (с условием неразглашения коммерческой тайны).

· по характеру принимаемых решений (по назначению, по признаку времени):

v предварительный анализ. Основная цель – определение ожидаемых результатов выполнения планов в ближайшем будущем;

v оперативный анализ за короткий период, сразу после совершения хозяйственных операций. Это текущая оценка выполнения плана с периодичностью не более месяца (разновидность ретроспективного анализа);

v итоговый (ретроспективный) анализ - оценка деятельности предприятия за прошедший период (чаще всего, год);

v перспективный анализ. Его задача – оценить состояние объекта в будущем или возможное состояние объекта после принятия определенных управленческих решений. Является основой для составления планов.

· по периодичности проведения: плановый и инициативный анализ.

Метод экономического анализа.

Общие понятия, принципы и методы любой науки.

Метод – подход к изучению, способ познания. Определяется законами, предметом и содержанием.

Определение и методы экономического анализа.

Общие принципы, которые определяют метод экономического анализа:

- взаимосвязь и взаимозависимость хозяйственных явлений, деятельности хозяйствующих единиц;

- движение, изменение и развитие хозяйственный явлений и единиц;

- хозяйственная деятельность – результат единства и борьбы противоположностей;

- применение анализа и синтеза в экономическом анализе: взаимосвязь целого и частей;

- использование приемов дедукции и индукции;

- взаимодействие категорий единичного, особенного и всеобщего;

- использование 3 стадий аналитического процесса познания: живое созерцание, научная абстракция, возврат к практике в обогащенном виде. Соответственно 3 этапа анализа: изучение, измерение и обобщение.

Метод экономического анализа – это способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных задач и динамику хозяйственного развития, осуществляемых путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Особенности метода экономического анализа.

К особенностям следует отнести системность, комплексность, применение системы показателей и нацеленность анализа на выделение узких мест и ведущих звеньев.

Системность. При анализе исходят из того, что объект является частью экономической системы более высокого уровня, а итоги деятельности объекта – система сложного взаимодействия внутренних и внешних причин.

Применение системного похода. Для определения функций системы должна быть система показателей. Поэтому система разбивается на элементы с учетом связей (простые и соподчиненные). Показатели подсистемы, влияющие на результат, являются показателями первого ранга. Показатели второго ранга влияют на результат опосредованно, через показатели первого ранга. С учетом соподчиненности составляется схема или модель экономического анализа, т.е. объект описывается в виде системы.

Комплексность – изучение деятельности предприятия во взаимосвязи всех факторов, которые обусловили деятельность предприятия.

Применение системы показателей. Показатели – количественная и качественная характеристика определенной стороны практической деятельности предприятия.

Система показателей и факторов, используемых в экономическом анализе.

Показатели могут быть классифицированы:

* по экономическому содержанию показателя: количественные (величина ресурсов, размер явлений или количественные изменения в них), качественные (эффективность использования ресурсов или хозяйствования) и структурные;

* по роли показателя в причинно-следственных связях: факторные и результативные или частные и общие;

* по направлениям экономического развития: экстенсивные и интенсивные;

* с позиции системного подхода (зависимость от деятельности предприятия): внутренние и внешние;

* по значению изменения факторов в определенных условиях: основные (ведущие) и второстепенные;

* по длительности воздействия: постоянные и временные.

Понятие методики экономического анализа. Ее особенности и взаимосвязь с методом.

Метод – подход, методика – совокупность специальных приемов для обработки информации. Основные элементы методики – система показателей, приемы для обработки информации и необходимая информационная база.

Приемы экономического анализа.

Все приемы, используемые в анализе, делятся на логические (традиционные и экономико-математические) и эвристические.

Первый этап исследования.

Первый этап исследования – изучение объекта, его общая оценка. На этой стадии используются приемы сравнения, группировки, соотношения темпов (пропорций) роста и детализации.

Для технического осуществления приема сравнения необходимо определить базу сравнения. Ею могут быть:

~ данные плана или технического задания,

~ данные предшествующих периодов,

~ нормы, нормативы, лимиты для идеальных условий,

~ лучшие образцы (по отрасли, конкуренты).

Важным условием для проведения сравнения является сопоставимость показателей, у которой есть набор признаков:

Þ тождественность методик определения сравниваемых показателей;

Þ использование цен одного уровня;

Þ временная сопоставимость;

Þ тождественность структуры исследуемых явлений.

В результате применения сравнения образуется перечень показателей, которые характеризуют в общем исследуемый процесс, по которому у изучаемого объекта есть проблемы.

Группировки могут быть типологические, структурные и аналитические. Их назначение состоит в обобщении собранных данных и выявлении сходства по всей массе данных. цель аналитических группировок – на базе обобщенных данных по предприятию определить взаимосвязь между группировочными признаками.

Соотношение темпов роста расширяет прием сравнения, устраняет его ограниченность, т.к. сравниваются не абсолютные, а относительные показатели.

Целью детализации является не только описание объекта с помощью системы показателей, но и разбивка их на более частные. чем детальнее разбивка, тем легче определить факторы. Разбивка может проводиться по времени, по месту совершения хозяйственной операции.

В результате описанных приемов появляется общее представление о всех показателях деятельности, становится ясно, существует ли между ними взаимосвязь и каковы причины изменения результатов деятельности.

Завершающая стадия этого этапа исследования – построение аналитической формулы (факторной модели), которая описывает явление, исходя из наших представлений о нем.

Для этого необходимо знать вид зависимости между показателями в модели. Эта зависимость может быть функциональной (детерминированной) и стохастической.

Функциональная зависимость характеризуется жесткой связью между показателями. Она базируется на допущении, что изменение результативного показателя однозначно определено изменением факторного показателя, т.е. каждому изменению фактора соответствует одно значение результата. При этом влияние каждого фактора рассматривается изолировано.

Стохастическая зависимость характеризуется тем, что каждому значению фактора соответствует несколько значений обобщающих показателей, т.е. с учетом всех факторов одновременно.

Детерминированная связь имеет ограниченный характер применения, т.к. не изучаются факторы, влияющие косвенно, однако стохастическая зависимость позволяет устранить подобный недостаток. Модель на базе детерминированной связи не изменяется в пространстве и времени, при переходе от одного объекта к другому, в то время как модель на основе стохастической связи необходимо корректировать с учетом изменений в пространстве и времени.

При моделировании формулы решаются следующие вопросы:

· какие показатели характеризуют объект в соответствии с теоретическими представлениями о нем;

· какие из выбранных показателей обобщающие, ведущие;

· как можно детализировать показатель, чтобы выделить его основный составные части;

· как связан каждый составляющий элемент с обобщающим показателем;

· какова форма связи;

· каков вид зависимости между факторами в аналитической модели;

· какие есть возможности углубления наших представлений о модели.

Детерминированная зависимость имеет следующие формы:

v аддитивная:

v мультипликативная: y =П* xi = x 1* x 2* x 3. Частный случай – кратная связь:

v смешанная (комбинированная):  или

или

Каждый вид зависимости имеет свои приемы изучения влияния изменения факторов на результат.

Чем более детализированы факторы, тем больше возможность изучить причины, повлиявшие на результат. Прием детализации:

~ удлинение:

~ расширение:

Второй этап исследования.

Следующий шаг – измерение влияния отдельных факторов на результат.

При этом используемые приемы напрямую зависят от формы связи. При аддитивной связи основным является балансовый прием, при мультипликативной и кратной - прием цепных подстановок и интегральный прием, при комбинированной – прием долевого участия и все вышеперечисленные.

Балансовый прием – измерение влияния фактора на результат прямым счетом. Например, баланс реализации продукции: ОНП+В=Р+ОКП, где ОНП – остатки продукции на начало периода, В – выпуск продукции в данном периоде, Р – реализация продукции в данном периоде, ОКП – остатки продукции на конец периода.

Р= В - (ОКП - ОНП) D Р= DВ - (DОКП - DОНП) D Р= +DВ D Р= - DО

Приемы элиминирования (влияния отдельных факторов). Основа этих методов – дифференциальное исчисление. Предполагается, что общее изменение результативного показателя состоит из слагаемых изменений результативного показателя под влиянием отдельных факторов.

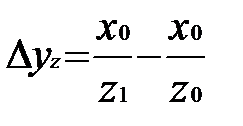

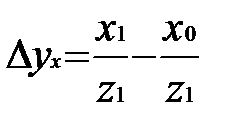

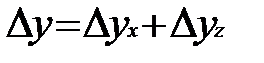

y =x * z

Dy =D yx +Dyz +?

, где

, где  - частные производные,

- частные производные,  - факторное приращение.

- факторное приращение.

- неразложимый остаток. Общепринято присоединять этот остаток к влиянию качественного фактора.

- неразложимый остаток. Общепринято присоединять этот остаток к влиянию качественного фактора.

Прием цепных подстановок представляет собой последовательную замену в ранжированной аналитической формуле базисных значений факторов на их фактические значения.

y = f (a,b,c,d)

Dy = f (a1 ,b1 ,c1 ,d1) - f (a0 ,b0 ,c0 ,d0)

Dya = f (a1 ,b0 ,c0 ,d0) - f (a0 ,b0 ,c0 ,d0)

Dyb = f (a1 ,b1 ,c0 ,d0) - f (a1 ,b0 ,c0 ,d0)

Dyc = f (a1 ,b1 ,c1 ,d0) - f (a1 ,b1 ,c0 ,d0)

Dyd = f (a1 ,b1 ,c1 ,d1) - f (a1 ,b1 ,c1 ,d0)

Dy = Dya + Dyb + Dyc + Dyd

Особенности этого приема:

q получаем промежуточные значения входе вычислений;

q трудоемкий;

q жесткий порядок подстановки;

q нельзя использовать при кратной связи.

Прием абсолютных разниц (разновидность цепных подстановок):

Прием относительных разниц (разновидность цепных подстановок):

y = a*b*c*d

Dy = y0 * ia * ib * ic * id, где ia, ib, ic, id – темпы изменений.

Dya = y0 * ia - y0 = y0 (ia –1)

Dyb = y0 * ia * (ib –1)

Dyc = y0 * ia * ib * (ic –1)

Dyd = y0 * ia * ib * ic * (id –1)

В этих приемах неразложимый остаток присоединяется к влиянию качественного показателя.

Интегральный прием позволяет избежать этого недостатка, т.к. он базируется на дроблении неразложимого остатка между всеми факторами, следовательно порядок показателей не важен.

Прием долевого участия заключается в разделении выявленного прироста результативного показателя за счет одного из связанных факторов на части пропорционально его приращению по факторам–слагаемым более низкого порядка. При этом считаем, что факторы действуют на паритетных началах, т.е. равнозначны.

Третий этап исследования.

Следующий шаг – обобщение результатов аналитического исследования и разработка управленческих решений.

Перед составлением обобщенной оценки необходимо:

Þ отобрать факторы, степень влияния которых на результат незначительна;

Þ отобрать факторы, сильно коррелирующие между собой, и заменить их одним;

Þ составить обобщающий показатель.

К приемам детерминированной обобщающей оценки относятся метод сумм и приемы многомерного анализа.

Метод сумм: суммируются абсолютные или относительные значения показателей деятельности. Необходимое условие для применения этот метода – показатели должны быть однонаправлены, т.е. чем выше каждый показатель, тем лучше, или чем ниже каждый показатель, тем лучше. Недостаток этого метода заключается в том, что отставание по одному из показателей может нивелировать ростом по другому показателю.

Продукция Частные показатели качества

Как разновидность, обобщающий может быть рассчитан:

Кроме того, существует метод суммы мест, бальной оценки (см. учебник Шеремета).

Показатели можно сравнивать также с эталоном. Например, выбираем наибольшие показатели (эталон) и приводим показатели к относительным, которые показывают, насколько предприятие близко к эталону.

Приемы многомерного анализа используются при более сложных типах связи. Основу составляет группа факторов, близких по своему содержанию (в виде кластера). Среди этих приемов можно назвать метод главных компонентов, кластерный анализ.

Использование экономико-математических методов в экономическом анализе.

Классификация экономико-математических методов и основные направления их использования.

Экономико-математические методы используются, если связь между результативным показателем и факторами носит стохастический (вероятностный) характер. В этом случае главным является установление существования, силы и направления воздействия факторов, повлиявших на результат.

Классификация экономико-математических методов:

- по признаку оптимальности:

* оптимизационные (поиск решения по заданным критериям оптимальности);

* неоптимизационные.

- по цели, которая достигается при использовании экономико-математических методов:

* методы, с помощью которых дается оценка ситуации;

* методы выбора наилучшего варианта.

- по критерию получения точного решения:

* получение одного решения;

* приближения, дающие интервал как решение.

В экономическом анализе используются следующие классы экономико-математических методов:

~ классические метода высшей математики: производные, интеграл, дифференциал;

~ методы математической статистики: корреляция (изучение направления, наличие связи), регрессионный анализ (выявление аналитической формы связи между показателями), сглаживание, определение тренда (выявление параметров периодичности колебаний уровня показателей);

~ математическое программирование: линейное используется в условиях ограниченности, динамическое – при условной функции или если ограничения выражены нелинейной зависимостью;

~ методы исследования операций: управление запасами, теории игр (для нахождения оптимальных решений в условиях конфликта нескольких сторон или неопределенного конфликта), теория массового обслуживания, сетевое моделирование;

~ методы экономической кибернетики: теория распознавания образов, имитационное моделирование (изменяя параметры модели, изменяем результат), теории деловых игр.

Использование отдельных экономико-математических методов при изучении вопросов экономического анализа.

Анализ спроса на продукцию (работы, услуги).

Графический прием имеет 2 назначения: определить точное значение результативного показателя и экстраполировать данные. Наглядность.

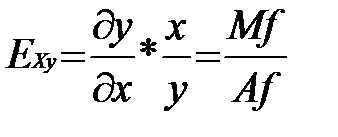

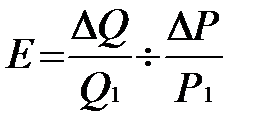

Эластичность – степень изменения результативного показателя от изменения фактора. Существует 2 метода измерения эластичности:

· приростный метод дает ответ на вопрос, на сколько изменится фактор и на сколько - показатель. Основной недостаток – несопоставимость (единицы измерения, масштабы результата и факторов).

· относительный – темповый подход, который устанавливает, на сколько процентов изменится значение функции при изменении фактора на единицу.

, где Mf - производная функции или ее предельное значение в точке, Af - среднее значение.

, где Mf - производная функции или ее предельное значение в точке, Af - среднее значение.

.

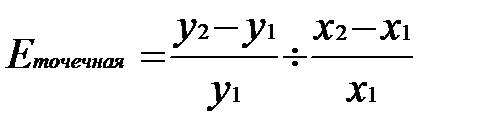

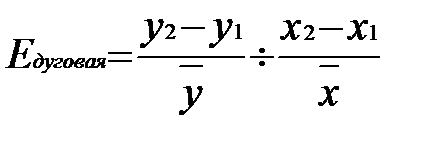

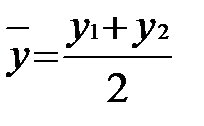

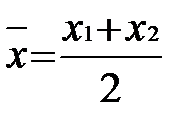

.Дуговая эластичность:  , где

, где  и

и  .

.

Ценовая эластичность спроса:  .

.

Перекрестная эластичность показывает тесноту связи товаров в потреблении. Чем выше показатель, тем в большей степени товары заменяют (знак «+») или дополняют (знак «-») друг друга. Перекрестная эластичность (Н в зависимости от М):  .

.

Анализ эффективности долгосрочных инвестиций.

Существующие методы оценки проектов можно разделить на статические (метод окупаемости, учетного коэффициента окупаемости) и динамические (метод чистой текущей стоимости, внутренней ставки доходности).

При определении эффективности проектов принимается во внимание величина инвестиций, структура источников финансирования, ожидаемая величина прибыли, период экономической жизни проекта.

Метод окупаемости состоит в сопоставлении суммы инвестиций или капитальных вложений со среднегодовой величиной прибыли.

Преимуществом этого метода является простота, а недостатком – неопределенность: закроется ли проект после срока окупаемости? Если нет, какие суммы будут получены после?

Рассмотрим пример. Есть две машины, в которые мы можем вложить средства, со следующими характеристиками (таблица). Определить период окупаемости.

| Показатель | 1 машина | 2 машина |

| стоимость | 10 000 | 10 000 |

| Приток денежных средств (сумма): | 21 000 | 12 000 |

| 1 год | 1 000 | 5 000 |

| 2 год | 2 000 | 5 000 |

| 3 год | 6 000 | 1 000 |

| 4 год | 7 000 | |

| 5 год | 5 000 |

Вторая машина окупится после второго года, вторая – после четвертого.

Метод учетного коэффициента окупаемости основан на доходности инвестиций.

Особенности этого метода:

* простота смысла;

* рассчитывается на основе данных бухгалтерского учета;

* основан не на реальных поступлениях, а на бухгалтерской прибыли;

* не учитывается стоимость денег во времени.

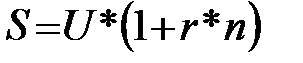

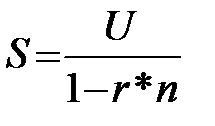

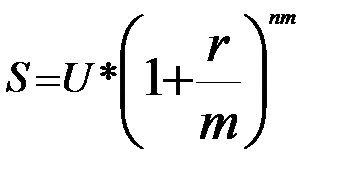

Динамические методы основаны на разной стоимости денег во времени.

Простые проценты:  и

и  .

.

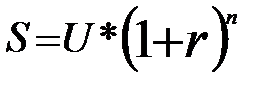

Сложные проценты:  и

и

Метод определения чистой текущей стоимости (NPV, ЧТС) имеет следующие этапы:

1) рассчитывается текущая стоимость (PV) – доход за каждый год приводится в текущей дате;

2) текущая стоимость затрат сравнивается с текущей стоимостью доходов. ЧТС – разница между ними. Если ЧТС>0 - проект принесет доход, если ЧТС<0 – убыток.

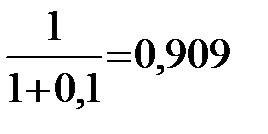

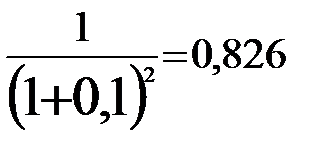

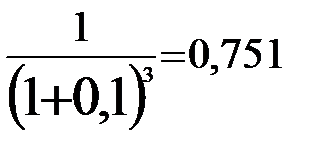

Пример. Существует проект стоимостью 20 млн. рублей. В случае реализации проект приносит доход в конце каждого года (таблица). r =10%.

| Показатель | Денежный поток | Коэффициент дисконтирования | PV |

| 0 год | (20 000) | (20 000) | |

| 1 год | 10 000 |  | 9 090 |

| 2 год | 8 000 |  | 6 608 |

| 3 год | 6 000 |  | 4 506 |

| ЧТС | + 204 |

Вывод: проект выгоден, но мало.

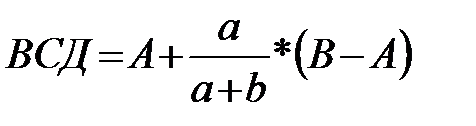

Метод определения внутренней ставки доходности (IRR, ВСД) позволяет ответить на вопрос, какова ставка доходности, т.е. при какой ставке ЧТС=0.

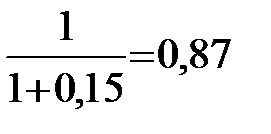

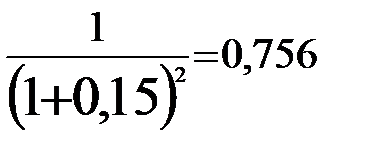

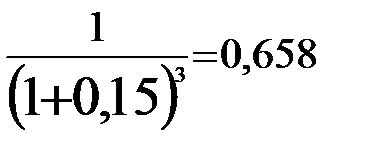

предположим, что в рассмотренном выше примере внутренняя ставка доходности составляет 15%. В этом случае:

| Показатель | Денежный поток | Коэффициент дисконтирования | PV |

| 0 год | (20 000) | (20 000) | |

| 1 год | 10 000 |  | 8 700 |

| 2 год | 8 000 |  | 6 048 |

| 3 год | 6 000 |  | 3 948 |

| ЧТС | - 1 304 |

, где А – ставка доходности, при которой ЧТС = а >0, B – ставка доходности, при которой ЧТС = - b (где ЧТС <0).

, где А – ставка доходности, при которой ЧТС = а >0, B – ставка доходности, при которой ЧТС = - b (где ЧТС <0).

В рассматриваемом примере А =10%, а = 204, b = 1304, B = 15%, таким образом:

Если есть два проекта, один лучше по методу ЧТС, а другой – по методу ВСД, то используют метод ЧТС (исторически сложилось). Если бы проект требовал дополнительных инвестиций в следующие годы, то на разных этапах были бы разные ставки доходности, поэтому было бы сложно сравнивать проекты.

Классификация затрат на производство и реализацию продукции.

К.Други «Введение в управленческий и производственный учет».

Для разделения затрат на постоянные и переменные используется регрессионный анализ, индекс корреляции, метод минимакс (наименьших и наибольших точек).

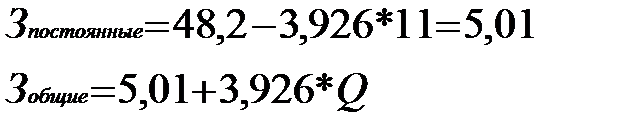

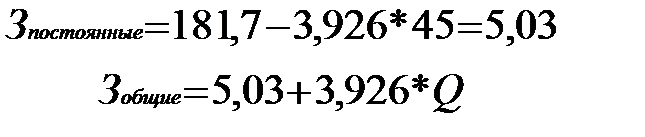

Для построения уравнения общих затрат методом минимакс среди данных об объеме производства и затратах выбираются наибольший и наименьший уровни, находятся соответствующие разницы между ними. Определяется ставка переменных расходов на единицу изделия путем отнесения разницы в уровнях затрат за период к разнице в уровнях объема производства за тот же период. Определяется общая величина переменных расходов путем умножения ставки переменных расходов на соответствующий объем производства. Определяется общая величина постоянных расходов как разница между всеми расходами и переменными.

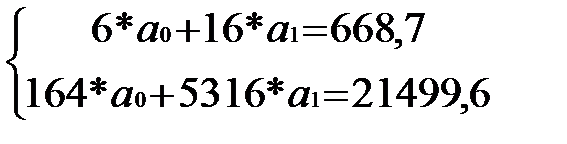

Пример. Данные об объеме производства и затратах:

| Месяц | Общие затраты | Объем производства |

| Январь | 48,2 | |

| Февраль | 181,7 | |

| Март | 134,2 | |

| Апрель | 95,8 | |

| Май | 67,3 | |

| Июнь | 141,5 |

Допущение, что чем больше мы производим, тем больше тратим, но на практике этого не всегда так. Метод простой, но приблизительный. Кроме того, недостатком является то, что мы не учитываем всей динамики изменения затрат за период, а берем только два месяца (в данном случае).

Qmin = 11, Qmax = 45, Зmin = 48,2, Зmax = 181,7. DQ=45-11=34, DЗ=181,7- 48,2=133,5.

или

или  .

.

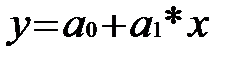

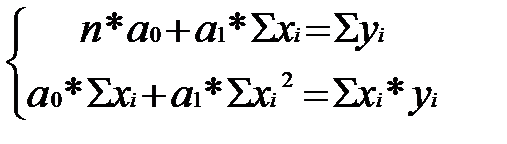

Регрессионный анализ учитывает все данные и позволяет более точно определить зависимость между показателями.

, где

, где  определяются методом наименьших квадратов.

определяются методом наименьших квадратов.

| Месяц | Общие затраты | Объем производства |  |  (Зобщие * Q) (Зобщие * Q) |

| Январь | 48,2 | 530,2 | ||

| Февраль | 181,7 | 8 176,5 | ||

| Март | 134,2 | 4 294,4 | ||

| Апрель | 95,8 | 2 395 | ||

| Май | 67,3 | 10 095 | ||

| Июнь | 141,5 | 5 094 | ||

| Итого: | 668,7 | 21 499,6 |

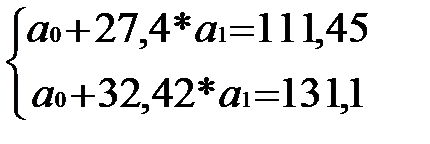

Þ

Þ

Þ

Þ

,

,  и

и  .

.

Эвристика – наука о творческом мышлении. При применении эвристических методов возможно совершенно новое решение. Они оптимизируют сам мыслительный процесс и его закономерности. Эвристические методы можно классифицировать:

- в зависимости от того, используется индивидуальный ум или коллективное мышление;

- в зависимости от возможности управления мыслительным процессом:

· методы ненаправленного, мало упорядоченного поиска решений (озарение, методы аналогий, идеализации, инверсии);

· методы направленного поиска, в основе которых лежит запрограммированный алгоритм мыслительного процесса (метод мозгового штурма, коллективного блокнота, контрольных вопросов, ассоциации, морфологический анализ);

- методы, использующие или не использующие систему стандартных унифицированных приемов.

Метод аналогий предполагает использование уже известных фактов и решений, накопленного опыта, метод инверсии – замену известного показателя противоположным (например, коэффициент оборачиваемости оборотных средств коэффициентом закрепления оборотных средств). Метод идеализации показывает, насколько наш объект близок к идеальному. Кроме того, может применяться очеловечивание процесса или объекта, когда пытаются представить, что бы человек стал делать на месте предприятия.

Принципы метода мозгового штурма:

q коллективное мышление;

q четкая направленность;

q отсутствие личной заинтересованности в решении задачи;

q выбор наилучшего варианта решения.

Этот метод состоит из следующих этапов:

1) этап выдвижения идей: идей должно быть как можно больше. Метод «24» (каждый час необходимо представлять хотя бы одну идею), «26» (по буквам алфавита). Идеи на этом этапе не обсуждаются.

2) обсуждение и оценка идей

Мозговой штурм может быть массовым, письменным, обратным (обсуждение отрицательных сторон выдвинутых предложений).

В методе ассоциаций используются накопленные знания, когда на изучаемый объект переносят признаки случайных объектов.

Метод гирлянд случайностей состоит в том, что ряды признаков нашего объекта соединяются со случайным объектом.

Морфологический анализ предполагает, что все решения, основанные на комбинаторике, комбинируются, и все характеристики объекта представляются в виде матрицы.

Самостоятельно: система поиска резервов, вида анализа (оперативный, текущий, итоговый, перспективный, прогнозный).

Анализ продаж.

См. Савицкая «Анализ хозяйственной деятельности», Шеремет «Управленческий учет», Друри «Введение в управленческий учет».

Предварительный анализ объема продаж.

Максимально возможный объем производства определяется состоянием рынка. Предварительный анализ объема продаж устанавливает взаимосвязи между возможностями предприятия по производству продукции, рыночным спросом на продукцию и объемом продаж.

Основу предварительного анализа составляет анализ безубыточности (метод CVP), который базируется на двух концепциях: поведения затрат и маржинального дохода.

Концепция поведения затрат характеризует степень изменчивости затрат от изменения объема производства. По ней все затраты делятся на постоянные и переменные. Необходимые допущения для применения этой концепции:

~ постоянные затраты не изменяются с изменением объема производства (но изменяются в расчете на единицу продукции). На самом деле они неизменны только в

~ краткосрочном периоде, а в долгосрочном периоде все затраты являются переменными;

~ во внимание принимаются все затраты, которые при переходе к новому объему производства не переходят на новый качественный уровень (релевантные затраты);

~ переменные затраты считаются пропорциональными объему производства (неизменный уровень на единицу изделия).

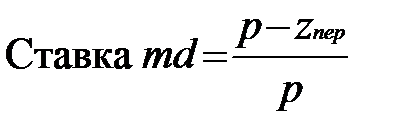

Концепция маржинального дохода (суммы покрытия). Маржинальный доход (МД) равен разнице между выручкой (В) и переменными затратами на весь объем продукции (Zпер). кроме того, маржинальный доход может быть вычислен как сумма прибыли (П) и постоянных затрат (Zпост). Маржинальный доход на единицу изделия (md) рассчитывается как разница между ценой (p) и переменными затратами на единицу продукции (zпер).

Ставка маржинального дохода – доля маржинального дохода в цене единицы изделия:

.

.

Необходимые допущения для применения этой концепции:

q неизменность, стабильность цен;

q неизменность ассортимента на протяжении всего изучаемого периода;

q объем продаж равен объему производства.

Суть анализа безубыточности заключается в том, что он связывает затраты, объем продаж и цены.

Графическое представление метода CVP:

затраты, выручка

выручка общие затраты

А переменные затраты

постоянные затраты

Qкр Q количество

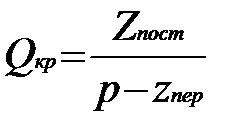

Qкр – критический объем продаж, порог рентабельности.

Q Qкр – зона безопасности.

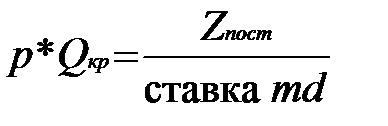

Для нахождения точки безубыточности:

В – Zпер – Zпост = 0

Qкр * p – zпер * Qкр – Zпост = 0

(в штуках).

(в штуках).

Этот метод возможен только если выпускается один вид изделия, т.е. p, zпер – единственные. Для нахождения точки безубыточности в денежных единицах (выручка в точке безубыточности) необходимо:

.

.

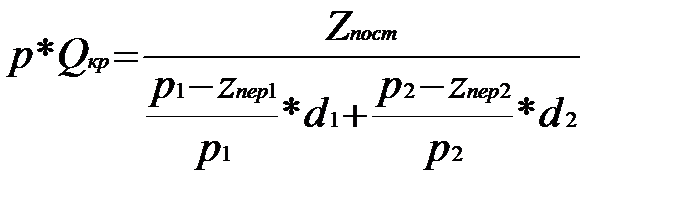

Для нескольких видов изделий используется средневзвешенная ставка маржинального дохода, которая может быть рассчитана как отношение общего маржинального дохода к общему объему выручки. Например, для двух изделий:

.

.

Пример. Zпост = 150 000 денежных единиц, изделие А составляет 60%, изделие В – 40%, zперА = 0,4 p1, zперВ = 0,85 p2.

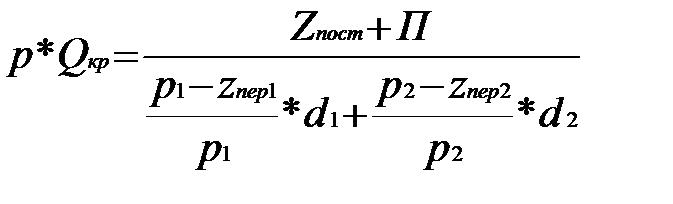

Если предприятие рассчитывает получить прибыль в размере П, то формула для нахождения критического объема продаж будет выглядеть так:

.

.

Факторы, влияющие на точку безубыточности:

Þ изменение цен: их рост снижает критический объем продаж;

Þ изменение постоянных затрат;

Þ изменение переменных затрат: уменьшение переменных затрат на единицу продукции снижает критический объем продаж;

Þ изменение структуры выпускаемой продукции;

Þ изменение структуры затрат по элементам.

Производственный (операционный) рычаг (DOL, ОР) характеризует соотношение маржинального дохода и прибыли от реализации. Сила воздействия операционного рычага на прибыль показывает степень предпринимательского риска.

Операционный рычаг – процентное изменение маржинального дохода при определенном изменении количества продаваемых изделий.

Действие операционного рычага:

· любое изменение выручки порождает более сильное изменение прибыли;

· чем выше постоянные затраты, тем сильнее действие операционного рычага, т.е. выше предпринимательский риск.

Направления использования анализа безубыточности для принятия управленческих решений:

* при ценообразовании;

* при определении объема производимой продукции;

* при определении целесообразности дополнительных расходов (например, рекламы);

* при выборе ассортимента;

* при выборе и замене оборудования;

* при определении целесообразности принятия дополнительного заказа (например, сформирован портфель заказов, но на один из них пришел отказ. В то же время появился новый покупатель, который готов купить те же изделия, но по цене ниже себестоимости. В случае принятия этого заказа в итоге может быть прибыль);

* при принятии решения о производстве или покупке полуфабрикатов и комплектующих изделий.

Оперативный анализ исполнения обязательств по поставкам.

Как правило, он сводится к выполнению обязательств по поставкам товаров и услуг. Вопрос, рассматриваемый при анализе – какие обязательства по поставкам требуют исполнения, соответственно надо обратить внимание на:

· необходимость производства и поставки ассортимента, соответствующего договору;

· необходимость производства и поставки продукции установленного качества;

· выполнение обязательств по поставке в адрес конкретных потребителей в установленные сроки.

При анализе необходимо знать нормативную базу. В договорах особое внимание следует уделять объему, ассортименту, стандартам, которым должны удовлетворять продукция, срокам поставки и последствиям невыполнения обязательств по поставке.

Данный анализ включает:

· оценка правильности планирования обязательств по поставкам по каждому направлению. При этом может быть рассчитан коэффициент напряженности плана как отношение планового объема к среднегодовой плановой мощности предприятия. Кроме этого, проводится анализ портфеля заказов (насколько продукция востребована и насколько стабильна эта востребованность), производственной возможности предприятия (мощности), оценивается пропорциональность плана, рациональность загрузки отдельных подразделений договорами.

· общая оценка выполнения обязательств по поставке. Составляется аналитическая таблица, в которой по отдельным периодам определяется объем недопоставки. По ней судят о степени выполнения обязательств и о влиянии недопоставок на финансовые результаты. Следует учитывать, что недопоставка одному покупателю не может быть компенсирована сверхплановой поставкой другому. При данном анализе используются следующие показатели: общий объем реализации в адрес всех покупателей (может быть более 100% плана), отгрузка в рамках заключенных договоров (не может быть более 100% плана), степень выполнения обязательств как разница между общей отгрузкой и отгрузкой по заключенным договорам.

· детализированный анализ по видам продукции, конкретным покупателям, ассортименту, срокам поставки;

· анализ причин недопоставки, которая по вине поставщиков и покупателей;

· анализ состояния расчетов с покупателями с учетом международных стандартов: SFAC 3 («Общие принципы признания выручки»), SFAC 49 («Учет соглашений по работе на давальческом сырье»), SFAC 77 («Учет выручки при передаче дебиторской задолженности с правом регресса»).

Итоговый анализ объема продаж и факторов, его определяющих.

Этапы итогового анализа:

· оценка выполнения плана по реализации и его ритмичность. При определении фактического объема реализации необходимо учитывать не только оплаченные товары, но и товары, проданные в кредит.

В международной и российской практике различают общий (валовой) объем реализации (без учета скидок, возвратов, наценок и уценок) и чистую реализацию. Кроме того, при анализе следует принимать во внимание условия продаж: предоплата, «чистый период» (в течение которого покупатель должен оплатить товар) и «чистый период со скидкой» (например, 3/10, n 30, т.е. товар должен быть оплачен в течении 30 дней, но если оплата произойдет в течение 10 дней, то предоставляется скидка в размере 3%).

Может проводиться анализ по поставщикам, регионам, сферам деятельности, товарным группам. Различают полный оборот и чистый оборот (который рассчитывается как разница между выручкой и акцизами, НДС, пошлинами, другими обязательными платежами).

· изучение объема продаж по составу (в следующей теме);

· изучение факторов, влияющих на объем продаж.

Баланс товарной продукции: ОНП + П = Р + ОКП

DР = DП - D(ОКП – ОНП)

Факторы, влияющие на объем реализации можно разделить на факторы, находящиеся с сфере сбыта, в сфере производства (остатки нереализованной продукции), и факторы, связанные с прочим выбытием.

Остатки нереализованной продукции можно разделить на товары, находящиеся на складе, товары отгруженные, срок оплаты которых не наступил, товары отгруженные, но не оплаченные в срок, и товары на ответственном хранении у покупателей. Норма запаса остатков должна учитывать время на производство и частоту поставки товаров.

Анализ готовой продукции проводится по направлениям:

* сравниваются фактические остатки с нормативами, выявляются причины появления ненормативных остатков;

* оценивается возможность наращивания объема производства (изучение темпов роста);

* определяются нарушения в сбыте (некомплектность, снижение спроса, плохая работа транспортных организаций).

Если много товаров отгруженных, срок оплаты которых не наступил, можно разработать новые схемы оплаты, если много товаров отгруженных, не оплаченных в срок – пересмотреть критерий сомнительности задолженности (создавать резервы).

Цель этого анализа – свести к минимуму остатки нереализованной продукции. При этом следует обращать внимание на следующие моменты:

* в балансе товары отгруженные показаны по фактической производственной себестоимости, а по кредиту счета 46 – по отпускной цене;

* товары отгруженные могут включать не только производственную себестоимость реализованной продукции, но и нетоварные виды услуг или другие элементы, не связанные с оценкой товарной продукции. Для корректировки рассчитывают поправочный коэффициент - коэффициент товарности как отношение остатков товаров отгруженных в составе нереализованной продукции по производственной себестоимости к общей сумме товаров отгруженных по балансу.

* по результатам анализа остатков нереализованной продукции выявляют возможный резерв их снижения за счет устранения причин образования остатков, носящих недопустимый характер.

Анализ сбытовой деятельности может быть разделен на направления:

* анализ рыночной ситуации (основное направление развития, способное обеспечить устойчивое положение фирмы в будущем);

* анализ жизненного цикла товара и его влияние на сбыт;

* анализ цен и ценообразования;

* анализ эффективности системы товародвижения.

Важнейший прием анализа рынка – сегментирование. По потребительским товарам, как правило, сегментирование может проводится по следующим признакам: географическому, психографическому (общественное положение, тип личности), поведенческому, демографическому. По промышленным товарам добавляется весомость заказчика. В зависимости от сегментации рынка может проводиться дифференцированный (на одном сегменте), недифференцированный (на всем рынке) и концентрированный (на группе сегментов) маркетинг.

Следующим этапом анализа является оценка выбранного варианта и его эффективности: на сколько изменится возможный уровень сбыта, каковы темпы роста уровня сбыта в будущем, на сколько увеличится прибыль, обеспечит ли этот вариант слабую конкуренцию на рынке.

На каждой фазе жизненного цикла товара (разработка, выведение на рынок, этап роста, этап зрелости, этап упадка) применяют текущий, оперативный и прогнозный анализ.

Анализ цен и ценообразования включает:

· изучение методов ценообразования;

· координация ценовой политики;

· изучение цен конкурентов.

Спрос и цена находятся в обратно пропорциональной зависимости. Для построения кривых спроса измеряется спрос при разных ценах.

Существует несколько методов ценообразования:

· средние издержки плюс прибыль, исчисленная исходя из среднеотраслевой рентабельности. К достоинствам этого метода можно отнести простоту и изучение издержек, а к недостаткам – ограниченность применения;

· метод расчета цен на основе обеспечения целевой прибыли требует прогнозирования объема продаж при различных ценах, при этом изучается эластичность спроса и ограничения емкости рынка;

· ценообразование на основе покупательского восприятия товара (издержки не учитываются);

· на уровне цен конкурента.

Главным вопросом анализа эффективности системы товародвижения является вопрос «По каким каналам предприятие может реализовывать продукцию?», а также анализ достоинств и недостатков каждого из вариантов.

Каналы товародвижения можно подразделить на:

* прямой: производитель à потребитель;

* одноуровневый: производитель à розничный торговец à потребитель;

* двухуровневый: производитель à оптовый торговец à розничный торговец à потребитель;

* трехуровневый: производитель à оптовый торговец à мелкооп