2015-03-20

2015-03-20 2683

2683Примат производства над обращением. Капиталистическое производство и обращение органически связаны между собой. Производство при капитализме не может осуществляться без обращения, поскольку процессу производства предшествует купля рабочей силы и средств производства, а возобновление процесса производства предполагает продажу ранее произведенных товаров. Обращение также не может осуществляться без производства. Товары, прежде чем поступить в обращение, должны быть произведены.

В единстве капиталистического производства и обращения примат (первенство) принадлежит производству. В процессе производства создаются товары, стоимость и прибавочная стоимость. Труд, затраченный в сфере производства, является производительным трудом. В обращении потребительные стоимости не создаются, а только переходят из одних рук в другие; стоимость тоже не создается, а лишь превращается из одной формы в другую: из денежной формы в товарную и из товарной формы в денежную. Поэтому труд, занятый в сфере обращения, имеет непроизводительный характер.

Необходимость процесса обращения обусловлена наличием товарного производства. По мере развития производительных сил, общественного разделения труда и товарного производства развивались и формы обращения. При этом характер обращения определяется характером производства. Примат производства над обращением означает и примат производительного капитала над денежным и товарным капиталом. Денежный и товарный капитал осуществляют свои функции в обращении, не увеличивая капитальной стоимости. Только производительный капитал осуществляет свою функцию в процессе производства, результатом которого является возросшая капитальная стоимость.

Марксистско-ленинское учение о примате производства над обращением имеет большое значение для классовой борьбы пролетариата. Так как в основе капиталистической системы и эксплуатации наемного труда капиталом лежит капиталистическое производство, то своего освобождения от эксплуатации и гнета трудящиеся могут добиться только путем революционного преобразования капиталистического производства в социалистическое. Никакие реформы в сфере обращения не могут ликвидировать капиталистическую систему хозяйства.

Критика меновой концепции. В противоположность марксистско-ленинскому учению о решающей роли производства в развитии человеческого общества, представители вульгарной политической экономии выдвигают в экономике на первый план процесс обращения. Система взглядов, согласно которым обращению отводится главенствующая роль, называется меновой концепцией. Эта концепция выдвигалась еще в первой половине XIX. Например, французский буржуазный экономист Бастиа утверждал, что взаимные отношения людей представляют собой только взаимный обмен услуг, что механизм обмена составляет великий закон, действующий всегда в обществе. Отрицание решающей роли производства материальных благ и приписывание такой роли обмену имело целью затушевать эксплуатацию наемных рабочих при капитализме, представить отношения между рабочим классом и капиталистами не как отношения эксплуатации, а как «обмен услугами».

Меновая концепция получила широкое распространение в буржуазной политической экономии XX в. Наиболее видными представителями меновой концепции являются американский экономист У. Митчелл и английский экономист Дж. Кейнс, которые предложили заменить понятие «капитализм» понятием '«современное денежное хозяйство», или просто «денежное хозяйство». Подменяя капиталистическую систему хозяйства «денежным хозяйством», они тем самым выдвигают на первый план сферу обращения и затушевывают капиталистическую эксплуатацию, осуществляемую в сфере производства. Являясь защитниками капитализма, они извращают причины экономических кризисов, безработицы, считают виновниками язв капитализма не капиталистический способ производства, а обращение, ограниченный рыночный спрос на товары.

Методологическая несостоятельность теории «денежного хозяйства» очевидна. Деньги и денежное хозяйство присущи товарному производству, существовавшему в различных общественно-экономических формациях. Капиталистическое товарное производство имеет особенности, порожденные господством капиталистических производственных отношений и эксплуатацией наемного труда.

Апологетический смысл этой «теории» заключается в утверждении капитализма как внеисторического, вечного общественного строя. В действительности капитализм является исторически преходящей общественно-экономической формацией, характеризующейся особым, только ей присущей способом производства материальных благ.

Сторонниками меновой концепции являются и реформисты, правые социалисты. Так, один из видных представителей немецкой социал-демократии Р. Гильфердинг считал, что обмен является важнейшим и даже «единственным» общественным процессом, что общество «возможно только при взаимных меновых отношениях между индивидуумами, оно становится обществом только посредством обмена». Гильфердинг сводил все экономические законы к законам обмена, причем считал, что главным в переходе от капитализма к социализму является овладение крупными банками, а не важнейшими средствами производства. Эти утверждения Гильфердинга являются антимарксистскими. Марксизм-ленинизм исходит из того, что в основе развития общества лежит способ производства материальных благ, и рассматривает экономические законы прежде всего как законы общественного производства.

Один из защитников меновой концепции, австрийский социалист К. Реннер, объявил процесс обращения при капитализме не только характерным, но и решающим моментом. Он выступил с антимарксистской теорией «социализации через обращение», согласно которой переход от капитализма к социализму должен совершаться не путем экспроприации экспроприаторов и взятия важнейших средств производства в руки диктатуры пролетариата, а на основе постепенного и все большего внедрения государственного регулирования в денежное обращение, торговлю и банковское дело. Тем самым К. Реннер выступил в защиту антимарксистской теории постепенного перерастания капитализма в социализм. С этой же целью используют меновую концепцию современные реформисты. Английские лейбористы и правые социалисты других стран видят «путь к социализму» не в социалистическом обобществлении важнейших средств производства, а в государственном «регулировании» денежного обращения, банковского аппарата и методов вложения капитала.

Таким образом, меновая концепция ведет к отрицанию эксплуатации при капитализме и к отрицанию необходимости социалистической революции, т. е. носит антимарксистский, анти революционный характер.

1. В чем заключается единство капиталистического производства и обращения?

2. Почему производство играет решающую роль по отношению к обращению?

3. В чем несостоятельность меновой концепции?

3. ОБОРОТ КАПИТАЛА. ОСНОВНОЙ И ОБОРОТНЫЙ КАПИТАЛ

Оборот капитала. Движение капитала не ограничивается одним кругооборотом. Кругообороты капитала все время следуют один за другим, постоянно повторяются. Кругооборот капитала, взятый не как отдельный акт, а как периодически возобновляющийся и повторяющийся процесс, называется оборотом капитала.

Оборот капитала обычно не совпадает с продолжительностью кругооборота. В течение одного кругооборота к капиталисту возвращается только часть авансированного капитала, в то время как полный оборот капитала предполагает возвращение к капиталисту всего авансированного капитала в первоначальной, денежной форме. Поэтому капитал в своем движении должен пройти несколько кругооборотов, чтобы совершить полный оборот. Это обусловлено делением капитала на основной и оборотный.

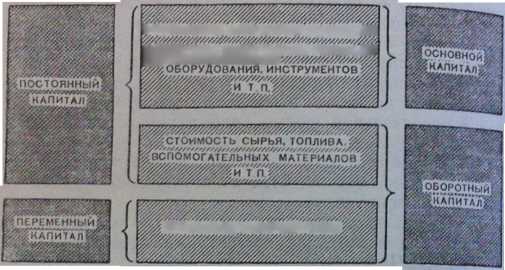

Основной капитал. Средства труда все время сохраняют форму потребительной стоимости, в которой они вступили в производство. В процессе производства происходит постепенное снашивание этой потребительной стоимости. Вместе с тем стоимость средств труда по частям переносится на вновь производимый продукт, а после реализации товаров тоже по частям возвращается к капиталисту в денежной форме.

Таким образом, часть капитала, заключенная в средствах труда, функционирует в процессе производства сравнительно длительное время, а полный оборот ее происходит по истечении ряда лет, в результате многократного повторения кругооборота капитала. Эта часть авансированного капитала приобретает форму основного капитала.

Основным капиталом называется та часть производительного капитала, стоимость которой переносится на продукт не сразу, а по частям, в течение ряда периодов производства, и которая возвращается к капиталисту в денежной форме по частям. Это капитал, затраченный на постройку зданий и сооружений, на покупку машин, оборудования, инструментов. Основной капитал подвергается Физическому и моральному износу. Физическое снашивание основного капитала происходит как в процессе его функционирования под влиянием рабочих процессов (трения и т. п.), так и от бездействия под влиянием сил природы. В результате физического снашивания средства труда постепенно теряют свою потребительную стоимость и в конечном итоге списываются в лом. Стоимость средств труда по частям переносится на производимые с их помощью продукты.

«...Кроме материального износа, — указывал К. Маркс, — машина подвергается, так сказать, и моральному износу. Она утрачивает меновую стоимость, по мере того как машины такой же конструкции начинают воспроизводиться дешевле или лучшие машины вступают с ней в конкуренцию» Моральным износом называется потеря средствами труда стоимости вследствие роста производительности труда и технического прогресса.

Моральный износ проявляется в двух формах. Первая его форма заключается в том, что машины такой же конструкции по истечении некоторого времени вследствие повышения производительности труда в машиностроении начинают воспроизводиться дешевле. А так как стоимость средств труда определяется не тем количеством общественно необходимого труда, которое было затрачено на их производство в прошлом, а тем количеством, которое требуется затратить на их воспроизводство в текущий период, то при росте производительности труда старые средства труда утрачивают часть стоимости. Та сумма, на которую уменьшается стоимость средств труда, производимых в данный момент, не включается в стоимость выпускаемой продукции.

Вторая форма морального износа заключается в том, что в обществе появляется новая, более производительная и экономичная техника. Поэтому или старая техника заменяется новой, более совершенной, или производится усовершенствование ее за счет замены отдельных деталей, узлов, приспособлений (осуществляется модернизация). А это означает потерю как потребительной стоимости (в натуре), так и стоимости, поскольку часть стоимости, заключенной в средствах труда, подлежащих досрочной замене, не воспроизводится в создаваемом продукте.

Моральный износ средств труда является объективной экономической категорией, обусловленной экономическим законом повышающейся производительности труда, техническим прогрессом. Однако в разных общественно-экономических формациях моральный износ проявляется неодинаково.

При капитализме моральный износ средств труда ведет к обострению антагонистических противоречий. Замена морально устаревшего оборудования новым происходит стихийно с целью увеличения прибыли капиталистов, в порядке ожесточенной конкурентной борьбы Морально устаревшие средства труда выбрасываются и уничтожаются, особенно в годы кризисов, которые дают толчок массовому обновлению основного капитала.

Моральный износ при капитализме приводит к дальнейшему усилению эксплуатации рабочих, к разорению многих мелких и средних предприятий и поглощению их крупными.

Чтобы в более короткий срок вернуть затраты на оборудование, капиталисты стремятся повысить годовые нормы амортизационных отчислений, установить многосменную работу, повысить интенсивность труда рабочих, удлинить рабочий день, т. е. стремятся уменьшить потери от морального износа основного капитала за счет рабочих.

Основной капитал авансируется капиталистом сразу на весь срок его действия, но его стоимость возвращается к капиталисту в денежной форме по частям в цене реализуемых товаров, образуя так называемый амортизационный фонд.

Амортизационные отчисления — это периодические отчисления части стоимости основного капитала, соответствующей его снашиванию, Если, например, стоимость машины 10 тыс. долл. и она функционирует 10 лет, то ежегодно на производимый продукт переносится часть стоимости машины в размере 1 тыс. долларов. В результате постепенного накопления амортизационных отчислений у капиталистов накапливается в банках денежный капитал, необходимый для замены износившихся средств труда. Часть этих отчислений затрачивается на капитальный ремонт, т. е. на частичное возмещение изношенного оборудования.

В современных условиях капиталисты используют систему ускоренной амортизации основного капитала, которая служит также средством дополнительного их обогащения. В ряде капиталистических стран ускоренная амортизация применяется к новому промышленному оборудованию, и под видом ее капиталисты получают огромную дополнительную прибыль.

Оборотный капитал. В то время как одна часть авансированного капитала воплощается в процессе производства в средствах труда, другая его часть идет на покупку сырья, топлива, вспомогательных материалов, рабочей силы.

Сырье в процессе производства перерабатывается в новую потребительную стоимость, причем оно вещественно входит в новый продукт. Например, хлопок превращается в пряжу, пряжа — в ткань и т. д., т. е. полностью утрачивает свои первоначальные физические и химические свойства. Стоимость сырья также целиком переносится на новый продукт и целиком возвращается к капиталисту в денежной форме после продажи товара.

Топливо и вспомогательные материалы в процессе производства вещественно не входят в продукт, но они не сохраняют своей прежней потребительной формы, они полностью потребляются в процессе производства; вместе с тем их стоимость целиком переносится на новый продукт в течение одного производственного цикла и полностью возвращается к капиталисту в денежной форме после реализации товара.

Стоимость рабочей силы не переносится на новый продукт, но рабочая сила в процессе производства создает новую стоимость— (v+m). Часть этой новой стоимости — прибавочная стоимость— безвозмездно присваивается капиталистом, другая же часть представляет собой эквивалент стоимости рабочей силы. В результате продажи товара стоимость рабочей силы (переменный капитал) постоянно возвращается к капиталисту в денежной форме в течение одного производственного цикла, и он снова выплачивает эту сумму в виде заработной платы.

Читать*************** Следовательно, эта часть капитала тоже проделывает полный оборот в течение каждого кругооборота капитала.

Таким образом, сырье, топливо, вспомогательные материалы, а также рабочая сила имеют то общее свойство, что стоимость всех этих элементов производительного капитала полностью входит в новый продукт и целиком возвращается к капиталисту в результате одного кругооборота капитала.

Часть производительного капитала, стоимость которой полностью входит в новый товар и целиком возвращается к капиталисту в денежной форме в течение одного кругооборота капитала, называется оборотным капиталом.

Двоякое деление авансированного капитала. Деление на основной и оборотный капитал относится только к производительному капиталу, т. е. к капиталу, который воплощен в средствах производства и рабочей силе. Такого разделения не существует ни для денежного, ни для товарного капитала. Это деление вытекает из характера оборота его различных частей и из различий того способа, каким каждая из этих частей переносит свою стоимость на продукт.

Деление капитала на основной и оборотный следует отличать от деления капитала на постоянный и переменный.

В основе деления капитала на постоянный и переменный, как было сказано в главе V, лежит различная роль их в образовании стоимости и прибавочной стоимости.

| Стоимость фабричных зданий,построений,сооружений,машин, Стоимость сырья,топлива,вспомогательных материалов и т.п. |

| Стоимость рабочей силы |

С развитием капитализма, с концентрацией и централизацией капитала быстро растет основной капитал, что ведет к обострению противоречий капитализма и прежде всего к обострению основного противоречия капитализма: чем больше размеры основного капитала, тем больше обобществляется процесс производства, а следовательно, углубляется противоречие между общественным характером производства и частнокапиталистической формой присвоения.

Рост основного капитала способствует и обострению классовых противоречий, поскольку он ведет к повышению производительности и интенсивности труда, к повышению органического строения капитала и росту безработицы, т. е. к усилению эксплуатации трудящихся масс.

Время и число оборотов капитала. Время оборота капитала представляет собой весь период движения определенной суммы капитала от времени авансирования до ее возвращения к капиталисту с приростом в первоначальной, денежной форме.

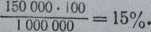

Время оборота оборотного капитала равно периоду одного кругооборота капитала. Время оборота основного капитала складывается из времени оборотов его различных частей. Производственные здания и сооружения имеют наибольшее время оборота, машины и оборудование — меньше, а инструменты — еще меньше. Чтобы определить время оборота основного капитала в целом, нужно сумму авансированного основного капитала разделить на годовую сумму амортизации.

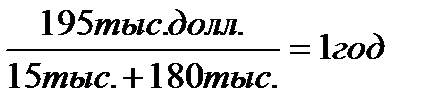

Так, если из общей суммы авансированного основного капитала в 150 тыс. долл. производственные здания составляют 40 тыс. долл. и амортизируются за 40 лет, машины и оборудование — 90 тыс. долл. и амортизируются за 10 лет, инструменты — 20 тыс, долл, и амортизируются за 4 года, то время оборота основного капитала составит

Для определения времени оборота всего авансированного капитала надо его сумму разделить на сумму годовой амортизации основного капитала и обернувшегося за год оборотного капитала.

Если в нашем примере оборотный капитал составляет 45 тыс. долл. и оборачивается 4 раза в год, а основной капитал — 150 тыс. долл^ сумма годовой амортизации—15 тыс. долл., то весь авансированный капитал будет равен 195 тыс. долл., а весь обернувшийся оборотный капитал —180 тыс. долл.

В этом случае время оборота авансированного капитала составит

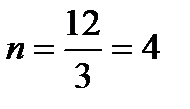

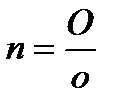

За единицу измерения скорости оборота капитала обычно принимают год. Для определения числа оборотов капитала нужно год (в месяцах) разделить на время оборота данного капитала. Так, если продолжительность одного оборота составляет 3 месяца, то число оборотов капитала в год будет

Если обозначить число оборотов через п, год — через O и продолжительность одного оборота капитала — через о, то число оборотов капитала будет изображаться формулой

С развитием капитализма рост основного капитала обусловливает тенденцию к замедлению оборота промышленного капитала. Но происходящая в настоящее время научно-техническая революция создает благоприятные условия для ускорения оборота ка» питала. Достижения в области автоматизации производства, широкое внедрение электроэнергии и химии в производственные процессы, развитие электроники и т. д. ведут к сокращению времени оборота капитала.

Чтобы сократить время оборота капитала, капиталисты стремятся сократить время производства и время обращения, из которых состоит весь оборот капитала.

Время производства и рабочий период. Время производства — это то время, в течение которого капитал находится в сфере производства. Важнейшую часть времени производства представляет рабочий период, т. е. то количество рабочих дней, которое затрачивается на производство готового продукта, когда предметы труда подвергаются непосредственной обработке.

Продолжительность рабочего периода зависит от характера производимого продукта, от продолжительности рабочего дня и от уровня производительности труда. Для одних отраслей (например, хлебопекарной) рабочий период определяется часами, для других (например, судостроение) — месяцами. С механизацией производства и повышением производительности труда рабочий период сокращается. Рабочий период представляет собой главную часть времени производства и всего времени оборота капитала, так как только в течение рабочего периода создаются стоимость и прибавочная стоимость.

Продолжительность рабочего периода оказывает влияние на величину капитала, затрачиваемого на производство товара. Чем продолжительнее рабочий период, тем больше размеры незавершенного производства и тем больший капитал должен быть затрачен на производство. Стремление капиталистов сократить рабочий период на основе автоматизации производства и повышения интенсивности труда ведет к росту армии безработных.

Для продолжительности производственного цикла имеет значение и время, в течение которого предметы труда подвергаются воздействию определенных естественных факторов. Ъ результате этих процессов в предметах труда должны произойти соответствующие физические, химические или физиологические изменения. Например, в виноделии после окончания рабочего периода проходит несколько лет, пока вино не приобретет необходимую крепость, и только тогда закончится время производства. Или в деревообрабатывающей промышленности: прежде чем из дерева сделать мебель, оно должно быть просушено, на что требуется определенное время.

Наиболее наглядно различие между временем производства и рабочим периодом видно в сельском хозяйстве. Здесь время производства длится от вспашки земли до сбора урожая, т. е. несколько месяцев, что вызвано естественными условиями. Например, озимая пшеница созревает через 9 месяцев после вспашки зяби и посева. Рабочий же период занимает значительно меньше времени.

Ко времени производства относится и время пребывания производительного капитала в виде производственных запасов, необходимых для нормального хода воспроизводства, а также связанные с технологией производства перерывы в производственном процессе (транспортировка сырья со склада в цех, полуфабрикатов из цеха в цех и т. д.). Капиталисты в целях сокращения времени производства стремятся вводить ночные смены, сокращать до минимума запасы сырья и топлива, применять новую технологию производства.

Так, естественная сушка березовой древесины требует от 1,5 до 2 лет; камерная сушка — около 15 суток; сушка электрическими токами высокой частоты — всего 35 мин.

Время обращения. В отличие от времени производства, время обращения — это то время в течение которого капитал находится в сфере обращения. Оно включает в себя время купли средств производства и рабочей силы, протекающее на первой стадии кругооборота капитала, и время реализации произведенных товаров на третьей стадии кругооборота капитала. Наиболее трудным делом в условиях капитализма является продажа готовой продукции. Это обусловлено сложностью проблемы реализации в условиях обострения прогресса в области транспорта и связи.

1. Что такое оборот капитала?

2.В чем сущность деления капитала на основной и оборотный?

3.В чем заключается физический и моральный износ основного капитала?

4.Чем отличается деление капитала на основной и оборотный от деления капитала на постоянный и переменный?

5.Из каких частей состоит время оборота капитала?

4. ВЛИЯНИЕ ПЕРЕМЕННОГО КАПИТАЛА НА ГОДОВУЮ НОРМУ И МАССУ ПРИБАВОЧНОЙ СТОИМОСТИ

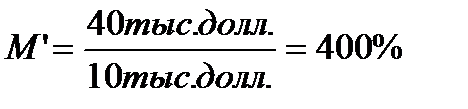

Годовая масса прибавочной стоимости. Капиталисты заинтересованы в ускорении оборота капитала, так как это способствует увеличению массы прибавочной стоимости. Чем больше оборотов в течение года сделает переменный капитал, тем большая масса прибавочной стоимости будет создана, ибо чем больше оборотов делает переменный капитал, тем большее количество рабочих эксплуатирует капиталист. Поясним это на примере. Предположим, что на двух предприятиях авансированный переменный капитал составляет 10 тыс. долл., причем на первом предприятии он совершает оборот в течение года, а на втором предприятии— в течение 3 месяцев, т. е. делает 4 оборота в год. Допустим, что на обоих предприятиях норма прибавочной стоимости равняется 100%. В таком случае первый капиталист за год купит рабочую силу на 10 тыс. долл. и получит в течение года прибавочную стоимость в 10 тыс. долл., а второй капиталист купит за год рабочей силы на 10 тыс.* 4, т. е. на 40 тыс. долл., и соответственно получит прибавочную стоимость в 40 тыс. долл.

Таким образом, годовая масса прибавочной стоимости равна массе прибавочной стоимости, произведенной за один оборот переменного капитала, умноженной на число оборотов переменного капитала. Это можно выразить следующим образом:

M=m*n

где М — годовая масса прибавочной стоимости;

m — масса прибавочной стоимости, произведенная за один оборот переменного капитала;

п — число оборотов переменного капитала за год.

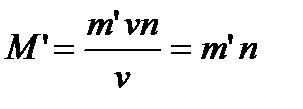

Годовая норма прибавочной стоимости. Годовая норма прибавочной стоимости равняется отношению годовой массы прибавочной стоимости к авансированному переменному капиталу. Если переменный капитал за год делает несколько оборотов, то годовая норма прибавочной стоимости превышает в несколько раз действительную степень эксплуатации рабочих.

Годовую норму прибавочной стоимости можно выразить следующей формулой:

где M’ — годовая норма прибавочной стоимости;

v — авансированный переменный капитал;

т' — норма прибавочной стоимости;

п — число оборотов капитала.

В первом случае нашего примера годовая норма прибавочной стоимости будет равна 100%, во втором случае

Отсюда следует, что, при прочих равных условиях, годовая норма прибавочной стоимости изменяется прямо пропорционально числу оборотов авансированного переменного капитала.

В то время как норма прибавочной стоимости за один оборот капитала выражает действительную степень эксплуатации наемных рабочих, годовая норма прибавочной стоимости выражает степень возрастания авансированного переменного капитала в течение каждого года.

1. Почему годовая масса прибавочной стоимости зависит от числа оборотов переменного капитала?

2. Что такое годовая норма прибавочной стоимости и от чего она зависит?

Глава VIII

ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА

Учение К. Маркса о прибыли и цене производства является дальнейшим развитием его теории стоимости и прибавочной стоимости. Оно изложено в III томе «Капитала», особенности которого по сравнению с I и II томами «Капитала» заключаются в следующем:

1. В I томе «Капитала» рассматривается главным образом процесс капиталистического производства: во II — по преимуществу процесс обращения капитала, в III томе дается анализ капиталистического производства в целом, в единстве процесса производства и процесса обращения

2. В I и II томах «Капитала» Маркс вскрывает внутренние законы развития капиталистического общества, в III томе он исследует те конкретные формы, в которых проявляется действие

3. В I и во II томах «Капитала» класс капиталистов рассматривался без подразделения его на различные группы, поэтому и категория прибавочной стоимости рассматривалась без подразделения ее на различные формы. Предметом исследования являлись основные производственные отношения буржуазного общества — отношения между капиталистов и рабочих

В III томе «Капитала» К. Маркс на основе деления класса капиталистов на три группы — промышленных, торговых и ссудных капиталистов подразделяет и прибавочную стоимость на три формы: промышленную прибыль, получаемую промышленными капиталистами, торговую прибыль, получаемую торговыми капиталистами, и ссудный процент, получаемый ссудными капиталистами. В связи с этим он рассматривает не только отношения между рабочим классом и классом капиталистов, но также и от- ношения между различными группами капиталистов — между промышленными, торговыми и ссудными капиталистами, складывающиеся на почве распределения между ними прибавочной стоимости, создаваемой в процессе капиталистического производства.

Предметом изучения данной темы является промышленная прибыль как превращенная форма прибавочной стоимости и цена производства как превращенная форма стоимости.

В эту тему входят следующие разделы:

1. Капиталистические издержки производства и прибыль.

2. Норма и масса прибыли. Факторы, влияющие на норму прибыли.

3. Образование средней нормы прибыли и превращение стоимости товара в цену производства.

4. Закон тенденции средней нормы прибыли к понижению и обострение противоречий капитализма.

В первом разделе раскрывается сущность капиталистических издержек производства как особой экономической категории, присущей только капитализму, и анализируются условия, при которых прибавочная стоимость принимает форму прибыли. По данному разделу рекомендуется изучить главу 1 III тома «Капитала» К. Маркса.

Во втором разделе рассматриваются категории нормы и массы прибыли, показываются различия между нормой прибавочной стоимости и нормой прибыли, анализируются факторы, влияющие на норму прибыли. Для изучения этого раздела рекомендуется глава 2 III тома «Капитала».

В третьем разделе темы рассматривается вопрос об уравнении различных норм прибыли в среднюю норму прибыли и об образовании цены производства. В этом же разделе дается критика буржуазных теорий прибыли и показывается значение марксистской теории прибыли и цены производства для классовой борьбы пролетариата.

К изучению этого раздела рекомендуется следующая литература:

К. Маркс. Капитал, т. III, главы 8 и 9.

Ф. Энгельс. Дополнения к третьему тому «Капитала».

1. Закон стоимости и норма прибыли. Эта работа имеет важное значение для понимания вопроса об историческом развитии средней нормы прибыли и об историческом процессе превращения стоимости в цену производства. Кроме того, здесь дается основательная критика буржуазных теорий по вопросу о так называемых противоречиях между I и III томами «Капитала».

В. И. Ленин. К. Маркс. Поли. собр. соч., т. 26, стр. 67—69.

«Критика буржуазных и реформистских экономических теорий». Учебное пособие. «Высшая школа», 1969, гл. 10.

В четвертом разделе анализируются Факторы, обусловливающие общую тенденцию к снижению средней нормы прибыли, факторы противодействующие этому снижению, а также вопрос об обострении противоречий капитализма в результате действия данного закона.

Основным источником по данному разделу являются главы 13, 14 и 15 III тома «Капитала» К. Маркса.

1. КАПИТАЛИСТИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ.

Капиталистические издержки производства. В теме «Капитал и прибавочная стоимость» (гл. IV) мы выяснили, что стоимость товара включает в себя три составные части: с — постоянный капитал, v — переменный капитал, m — прибавочная стоимость. Следовательно, стоимость товара можно выразить формулой

W = c + v + m,

где W—стоимость товара.

В то время как с (постоянный капитал) представляет собой результат прошлого труда — стоимость, перенесенную на товар с потребленных средств производства, (v+m) представляют собой новую стоимость, созданную трудом рабочих в данном процессе производства. Исходя из различия между этими элементами стоимость товара можно представить следующим образом:

W=c + (v + m).

Если капиталист авансировал на производство товаров 500 долл., в том числе стоимость потребленных средств производства 400 долл. (для простоты предполагается, что весь авансированный основной капитал потребляется сразу), стоимость рабочей силы —100 долл., то при норме прибавочной стоимости в 100% стоимость товара составит

400с + 100v + 100m = 600 долл.

Эта стоимость выражает количество общественно необходимого труда, затрачиваемого на производство данного товара. Но прибавочная стоимость—100т — является продуктом неоплаченного труда, она ничего не стоит капиталисту. Поэтому для капиталиста стоимость товара представляется как сумма затрат капитала, произведенных им на покупку средств производства и рабочей силы, как c+v, или в данном примере как 400c+100v =500 долл. Стоимость потребленных средств производства и рабочей силы образует капиталистические издержки производства.

Следовательно, капиталистические издержки производства и стоимость товара — это различные величины.

Если обозначить капиталистические издержки производства через К, то К=c+v, т. е. они равны сумме постоянного и переменного капитала, затраченного на производство товара. Стоимость же товара равна c+v+m.

Характеризуя отличие капиталистических издержек производства от стоимости товара, К. Маркс писал: «То. чего стоит товар капиталистам, измеряется затратой капитала: то. чего товар действительно стоит,—затратой труда. Поэтому капиталистические издержки производства товара количественно отличны от его стоимости, или действительных издержек его производства;они

меньше, чем товарная стоимость, так как, раз W = К + т, то K=W—m»,

Вместе с этим К. Маркс подчеркивает, что два составных элемента издержек производства постоянный капитал (с) и переменный капитал (v)—оказывают различное влияние на величину стоимости произведенного товара. Постоянный капитал представляет собой стоимость, созданную прошлым трудом и перенесенную с потребленных в процессе производства средств производства на вновь произведенные товары. Поэтому увеличение или уменьшение постоянного капитала ведет к соответственному увеличению или уменьшению стоимости произведенного товара. Так в приводимом выше примере, если постоянный капитал увеличится на 50 долл., то стоимость товара будет равна 450с+ 100v+100m=650 вместо 600 долл.

Напротив, изменение стоимости переменного капитала не отразится на величине стоимости товара. Это объясняется тем, что стоимость рабочей силы не переносится на товар. Рабочий в процессе производства своим трудом создает новую стоимость (v+m), одна часть которой идет на возмещение стоимости рабочей силы, а другая представляет прибавочную стоимость. Величина этой новой стоимости не зависит от стоимости рабочей силы, а определяется количеством труда рабочих, затраченного в данном процессе производства. Поэтому при увеличении или уменьшении стоимости (или цены) рабочей силы не происходит изменений в стоимости товара, а изменяется лишь величина прибавочной стоимости,

Так, если переменный капитал в нашем примере увеличится на 50 долл., то вновь созданная стоимость по-прежнему останется равной 200 долл., а стоимость товара будет равна 400с +150v+50m= 600 долл.

Это положение К. Маркса о влиянии составных частей издержек производства на величину стоимости товара наглядно показывает теоретическую несостоятельность утверждений буржуазных эконоомистов о том, что повышение заработной платы рабочих ведёт якобы к повышению цен на товары и,в конечном итоге-к инфляции. Этим они обосновывают необходимость широко практикуемой в настоящее время в империалистических странах антирабочей политики «замораживания» заработной платы.

Капиталистические издержки производства-историческая категория. присущая только капиталистическому обществу. При простом товарном хозяйстве являются одновременно собственниками средств производства и производителями. Поэтому здесь издержки производства представляют затраты всего труда, т. е. совпадают со стоимостью товаров.

При капитализме собственность на средства производства и труд разъединены. Издержки на производство товара капиталист измеряет затратами не труда, а капитала. Затраты неоплаченного, прибавочного труда не отражаются на величине капиталистических издержек производства. Таким образом, отделение собственности на средства производства от труда привело к обособлению издержек производства как затрат капитала от стоимости как затрат труда.

Формула стоимости товара при капитализме представляется теперь в таком виде:

W=K+m

т. е. стоимость товара равна капиталистическим издержкам производства плюс прибавочная стоимость.

Капиталистические издержки производства затушевывают сущ- ность капиталистической эксплуатации, так как в них исчезает различие между постоянным и переменным капиталом. Объединение в издержках производства капитала, затраченного на сырье, материалы, топливо, и капитала, затраченного на покупку рабочей силы, стирает всякое различие между постоянным и переменным капиталом и этим затушевывает действительный источник прибавочной стоимости — эксплуатацию труда наемных рабочих.

Хотя капиталистические издержки производства не отражают действительного процесса образования стоимости товара, они являются вполне реальной категорией, которая для капиталистов имеет практическое значение. Регулярное возмещение капиталистами издержек производства есть необходимое условие сохранения их капитала и его воспроизводства, а величина издержек производства является для капиталиста минимальной границей

представляет собой конкретную форму, в которой на поверхности буржуазного общества проявляется прибавочная стоимость. Эта форма искажает действительные отношения капиталистического общества, маскирует сущность капиталистической эксплуатации. Следует иметь в виду, что капиталистические издержки производства представляют собой лишь ту часть авансированного капитала, которая потребляется в данном процессе производства. Это значит, что в капиталистические издержки производства входит амортизированная часть основного капитала, а также оборотный капитал, потребленный при производстве данного товара (расходы на сырье, топливо, вспомогательные материалы и заработную плату).

На поверхности явлений прибавочная стоимость выступает как прирост не только капитала, потребленного в данном процессе производства, но и той части, которая авансирована, но еще не потреблена. Таким образом, прибыль есть прибавочная стоимость, которая на поверхности явлений выступает как порождение всего авансированного капитала.

Если прибыль обозначить через р, то формула стоимости товара W=c+v+m превращается в формулу W =K+P что означает: стоимость товара равна издержкам производства плюс прибыль.

В этой формуле совершенно затушевывается подлинное содер- жание стоимости как воплощения общественно необходимого труда и прибавочной стоимости как результата прибавочного, неоплаченного труда. Стоимость товара выступает теперь как сумма издержек производства (или затрат капитала) и прибыли, порожденной всем авансированным капиталом.

Прибыль, как и прибавочная стоимость, по своей экономической сущности является результатом труда рабочих и выражает отношения эксплуатации. Вместе с тем прибыль имеет и некоторые отличия от прибавочной стоимости. Прежде всего она представляет собой прибавочную стоимость, принявшую форму порождения всего авансированного капитала. Вместе с тем прибыль выступает как реализованная прибавочная стоимость. Это означает, что капиталисты получают прибыль только после продажи товаров если товары произведены, но не проданы, то, хотя стоимость их уже содержит в себе прибавочную стоимость, тем не менее капиталист не получит прибыли, пока не реализует эту стоимость.

Прибыль и прибавочная стоимость на отдельных предприятиях не совпадают и в количественном отношении. Они совпали бы только в том случае, если бы товары продавались по стоимости, а прибавочная стоимость реализовалась полностью в цене каждого товара.

Прибавочная стоимость (как будет выяснено позже) не вся достается промышленным капиталистам. Она распределяется между различными группами капиталистов, а часть ее присваивается землевладельцами в форме ренты.

Прибыль для капиталиста представляет всякий избыток над издержками производства. Если W=400c+100v+100m =600 долл.» то продажная цена товара может быть: 580, 550, 510 долл. и т. д. Во всех этих случаях продажная цена товара ниже его стоимости, но выше издержек производства, а поэтому капиталист получает прибыль, хотя последняя и меньше, чем прибавочная стоимость.

Между стоимостью товара и издержками производства может быть целый ряд цен. Этим объясняется возможность для капиталистов снижать цены на свои товары в конкурентной борьбе без особого ущерба для себя. Капиталист рассматривает издержки производства как внутреннюю стоимость товара, так как это — низшая граница цены, необходимая для простого сохранения его капитала. На поверхности общества прибыль представляется как избыток продажной цены над стоимостью товаров. В действительности же прибыль есть избыток стоимости над капиталистическими издержками производства

1. Что такое капиталистические издержки производства и чем они отличаются от стоимости товара?

2. Почему издержки производства затушевывают капиталистическую эксплуатацию?

3. Какое влияние оказывают на величину стоимости произведенного товара изменения в стоимости постоянного и переменного капитала в издержках производства?

4. Как следует понимать определение Маркса, что прибыль есть превращенная форма прибавочной стоимости?

5. В чем состоят отличия прибыли от прибавочной стоимости?

2. НОРМА И МАССА ПРИБЫЛИ. ФАКТОРЫ,ВЛИЯЮЩИЕ НА НОРМУ ПРИБЫЛИ

Норма прибыли. Как было выяснено в главе V, отношение прибавочной стоимости к переменному капиталу, или норма прибавочной стоимости, выражает степень эксплуатации. Напомним, что норма прибавочной стоимости выражается формулой

|

Однако на поверхности буржуазного общества норма прибавочной стоимости выступает в превращенной форме нормы прибыли.

Капиталист авансирует капитал на производство товаров, не принимая в расчет того, что различные составные части капитала — постоянный и переменный—играют различную роль в образовании стоимости товара и прибавочной стоимости. Он заинтересован только в том, чтобы возместить издержки производства и получить возможно больший избыток над ними, т. е. прибыль.

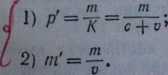

Выгодность своего предприятия капиталист измеряет отношением прибавочной стоимости не к "перемеvному капиталу, а ко

всему авансированному капиталу. Это отношение есть норма прибыли в отличие от нормы прибавочной стоимости.

Норма прибыли выражается следующей формулой;

p’=m/K=m|(c+v)

где р' —норма прибыли;

К — весь авансированный капитал, или (с+у);

т — прибавочная стоимость.

Следовательно, норма прибыли есть-отношение прибавочной стоимости ко всеми авансированному капитали. При этом под авансированным капиталом подразумевается не только потребленный в производстве капитал, выражаемый издержками производства, но весь авансированный капитал, включая и стоимость тех средств труда, которые еще не потреблены в данном процессе производства.

Норма прибавочной стоимости и норма прибыли представляют собой два различных измерения одной и той же величины — прибавочной стоимости.

Так, если мы рассмотрим приводимый ранее пример с точки зрения нормы прибавочной стоимости и нормы прибыли, то получим:

W = 400с + 100с + 100m = 600.

Норма прибавочной стоимости:

m’=m/v=100m*100/100v=100%

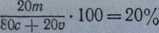

Норма прибыли:

p’=m/K=100m*100/(300c+100v)=20%

Норма прибыли имеет следующие отличия от нормы прибавочной стоимости:

1. При одной и той же величине массы прибавочной.стоимости норма прибыли значительно меньше, чем норма прибавочной стоимости.

2. Если норма прибавочной стоимости выражает степень экс- плуатаций рабочих, то норма прибыли выражает степень возра- стания капитала. Поэтому норма прибыли служит показателем выгодности вложения капитала в то или другое предприятие или отрасль. Предположим, что капиталиста на авансированный капитал в сумме 1 млн. долл. получает ежегодно прибыли 150 тыс. долл. Капиталист Б на 500 тыс. долл. авансированного капитала получает ежегодно 100 тыс. долл. прибыли.

Норма прибыли у капиталиста А:

Норма прибыли у капиталиста А:

Норма прибыли у капиталиста Б:

100000*100/500000=20%

У капиталиста Б капитал возрастает быстрее, следовательно, применение капитала является более выгодным.

Норма прибыли не только не выражает степень эксплуатации,

а, напротив, затушевывает ее. Поскольку норма прибыли есть отношение прибавочной стоимости ко всему авансированному капиталу, постольку создается представление, будто бы весь капитал является источником прибыли. В норме прибыли стирается различие между постоянным и переменным капиталом и затушевывается действительный источник прибавочной стоимости.

Факторы, влияющие на норму прибыли. Непосредственное влияние на норму прибыли оказывают следующие факторы:

1. норма прибавочной стоимости;

2. органическое строение капитала;

3. скорость оборота капитала.

С увеличением нормы прибавочной стоимости, при прочих равных условиях, возрастает масса прибавочной стоимости, а чем больше масса прибавочной стоимости, тем больше и норма прибыли (при неизменном авансированном капитале).

Так, если авансированный капитал составляет 80с+20v, то при норме прибавочной стоимости в 100% масса прибавочной стоимости будет равна 20, а норма прибыли

Так, если авансированный капитал составляет 80с+20v, то при норме прибавочной стоимости в 100% масса прибавочной стоимости будет равна 20, а норма прибыли

Если же норма прибавочной стоимости увеличится в 2 раза и составит 200%,то масса прибавочной стоимости будет равна

Если же норма прибавочной стоимости увеличится в 2 раза и составит 200%,то масса прибавочной стоимости будет равна

а норма прибыли

Зависимость нормы прибыли от нормы прибавочной стоимости К.Маркс обосновывает при помощи следующих формул

Из второй формулы следует, что

3) т=т'*v,

т. е. масса прибавочной стоимости равняется норме прибавочной стоимости, умноженной на переменный капитал.

Подставив в первую формулу значение из третьей формулы, получим:

4) p’=m’v/K=m’v/(c+v)

Из последней формулы ясно видно, что норма прибыли зависит от нормы прибавочной стоимости, и изменяется, при прочих равных условиях, прямо пропорционально норме прибавочной стоимости.

Вторым фактором, влияющим на норму прибыли, является органическое строение капитала.

Возьмем два равновеликих капитала с различным органическим строением, т. е. с различным отношением постоянного и переменного капитала.

1) 70с+ 30v; с:v= 7:3 или 21/3:1;

2) 80с + 20v c:v = 8:2 или 4:1.

При норме прибавочной стоимости в 100% норма прибыли составит

1)p’=30m*100/(70c+30v)=30%

2)p’=20m*100/(80c+20v)=20%

Таким образом, чем выше органическое строение капитала, тем, при прочих равных условиях, ниже норма прибыли, и наоборот, чем ниже органическое строение капитала, тем выше норма прибыли. Следовательно, норма прибыли изменяется в обратном отношении к органическому строению капитала.

Третьим фактором, влияющим на норму прибыли, является скорость оборота капитала. Как было выяснено в предыдущей главе, увеличение числа оборотов капитала в течение года ведет к увеличению годовой массы прибавочной стоимости. Чем больше оборотов в год сделает авансированный капитал, тем больше масса полученной прибавочной стоимости, тем выше, при всех прочих равных условиях, норма прибыли.

Отсюда следует, что норма прибыли изменяется прямо пропорционально скорости оборота капитала.

В связи с влиянием перечисленных факторов на величину нормы прибыли следует остановиться на способах использования этих факторов капиталистами в целях увеличения нормы прибыли.

Увеличение нормы прибавочной стоимости достигается путем удлинения рабочего дня, интенсификации труда, повышения про-

изводительности труда, а также путем снижения заработной платы ниже стоимости рабочей силы.

Увеличение доли постоянного капитала во всем авансированном капитале ведет к понижению нормы прибыли, поэтому капиталисты заинтересованы в уменьшении стоимости постоянного капитала или в экономии на постоянном капитале. Эта экономия достигается:

а)путем концентрации производства (чем крупнее производство, тем больше получается экономии на использовании зданий, их хггоплении, освещении и т. д.);

б)путем повышения производительности труда в отраслях, производящих средства производства, что ведет к их удешевлению:

в)путем рационального использования сырья и понижения стоимости или цены сырья;

г)наконец, экономия в применении постоянного капитала получается за счет сокращения расходов по охране труда, т. е. по существу за счет здоровья и жизни рабочих.

Увеличение скорости оборота капитала достигается как путем сокращения времени, необходимого для производства товара, так и путем сокращения времени обращения капитала. Первое является результатом технического прогресса и улучшения организации производства, второе — результатом усовершенствования средств транспорта и связи,

г Капиталист заинтересован и в увеличении массы прибыли.

Масса прибыли представляет собой абсолютную величину при-.были,"выраженную в определенных денежных единицах. Масса прибыли зависит: 1) от нормы прибыли; 2) от величины авансированного капитала. Эту зависимость можно выразить формулой: р=Кр' (где р — масса прибыли, К — авансированный капитал, р'— норма прибыли).

Следовательно, масса прибыли увеличивается прямо пропорционально как норме прибыли, так и величине авансированного капитала.

1. Что такое норма прибыли и чем она отличается от нормы прибавочной стоимости?

2. Каковы факторы, влияющие на величину нормы прибыли?

3. Что такое масса прибыли и чем она определяется?

4. Определите норму прибавочной стоимости и норму прибыли по данным в работе В. И. Ленина «Заработки рабочих и прибыли капиталистов в России» (см.: Поли. собр. соч., т. 22, стр. 24—25).