2015-03-07

2015-03-07 2234

22341. Понятие риска в бизнес-планировании.

2. Чистые и спекулятивные риски.

3. Статистические методы оценки риска.

Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных видов деятельности человека и общества, а также тех или иных явлений природы. Как экономическое событие, риск представляет собой некий случай, который может произойти, а может и нет. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);.

- нулевой (чаще ущерб);

- положительный (выигрыш, выгода, прибыль).

Риском можно управлять, т.е. принимать меры, позволяющие в определенной степени прогнозировать наступление рискованного события и принимать меры к снижению степени риска. Эффективность управления рисками во многом определяется классификацией риска. I Под классификацией риска понимается распределение его на конкретные группы по определенным признакам для достижения поставленных целей.

Классификация рисков позволяет эффективно применять соответствующие методы и приемы управления ими, поскольку каждому классу рисков соответствует своя система управления рисками. В зависимости от возможного результата риски можно разделить на две большие группы:

1. Чистые. Означают возможность получения нулевого или отрицательного результата. К ним относятся:

- природно-естественн ые;

- экологические;

- политические;

- транспортные;

- часть коммерческих рисков (имущественные, производственные, торговые).

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы (землетрясение, наводнение, пожар и т.д.).

Экологические - это риски, связанные с загрязнением окружающей среды.

Политические - это те риски, которые связаны с политической обстановкой в стране. Они возникают при нарушении условий производственного и торгового процессов по причинам, не зависящим от хозяйствующего субъекта. К политическим рискам относятся:

- невозможность осуществления хозяйственной деятельности вследствие военных действий, революций, национализации, конфискации товаров и предприятий, введения эмбарго из-за отказа нынешнего правительства выполнять принятые предшественником обязательства, и т.д.;

- введение отсрочки (моратория) на внешние платежи на определенный срок, ввиду чрезвычайных обстоятельств;

- неблагоприятные изменения налогового законодательства; •- запрет или ограничение конверсии национальной валюты.

В сфере туризма политические риски являются весьма существенным видом рисков, которые необходимо предусматривать и, по возможности, нейтрализовывать при разработке бизнес-плана.

Политические риски в туризме являются примером рекомендательного регулирования со стороны государства. Большинство правительств периодически публикует перечень стран, от посещения которых туристам рекомендовано воздерживаться.

Транспортные риски - это риски, связанные с перевозками автомобильным, морским, речным, железнодорожным и другим транспортом.

Коммерческие риски. Они представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. К ним относятся имущественные и производственные риски. Имущественные риски -это риски, связанные с вероятностью потерь имущества предпринимателя вследствие кражи, халатности и т.д.

Производственные риски — это риски, связанные с убытком от остановки производства.

2. Спекулятивные. Они выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, которые могут быть отнесены в состав коммерческих. Все финансовые риски подразделяются на две группы:

1) Ри ски, связан ные с покупа тельн ой способностью денег.

К ним относятся: инфляционные; валютные; дефляционные; риски ликвидности.

Инфляционный риск — это риск того, что при росте инфляции, получаемые денежные доходы обесценятся. В этом случае предприниматель несет реальные потери.

Дефляционный риск - риск того, что при росте дефляции происходят потери за счет падения уровня цен и, следовательно, снижения доходов.

Валютный риск — это опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Риск ликвидности может наступить для тур фирмы в случае, ес-ли ее разработан и реализован: новый тур продукт. Фирма-конкурент и сжатые сроки реализовала аналогичный продукт с относительно более высокими условиями комфортности по аналогичным ценам. В этом случае, продукт первой тур фирмы с высокой степенью вероятности становится неликвидным.

2) Риски, связанные с вложением капитала (инвестиционные риски).

Инвестиционные риски включают в себя следующие подвиды:

Риск упущенной выгоды — это риск наступления косвенного финансового ущерба или неполученной прибыли в результате неосуществления какого-либо мероприятия. Например, страхование, инвестирование и т.д.

Риск снижения доходности может возникнуть в результате снижения размера процентов и дивидендов по портфельным инвестициям, вкладам и кредитам.

Риск снижения, доходности включает в. себя:

- процентные риски - опасность потерь коммерческими банками и другими кредитными учреждениями в результате увеличения процентных ставок, выплачиваемых ими по привлеченным средствам над савками по предоставленным кредитам. К процентным рискам: относятся также риски потерь, которые могут понести инвесторы, в связи с изменением процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам;

- кредитные риски - это опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Кредитные риски могут быть разновидностью рисков прямых финансовых потерь.

3) Риски прямых финансовых потерь включают в себя: следующие разновидности:

- биржевой риск - опасность, потерь от биржевых сделок;

- селективный риск - риск неправильного вложения капитала, неправильного выбора вида ценных бумаг для инвестирования при формировании инвестиционного портфеля;

- риск банкротства - опасность, возникающая в результате неправильного выбора вложения капитала; полной потери предпринимателем собственного капитала и неспособности его рассчитаться: по принятым обязательствам.

Инвестиционные мероприятия, связанные с привлечением дополнительных финансовых, ресурсов, особенно заемных, требует оценить степень риска и определить его величину. Риск предпринимателя количественно определяется субъективной оценкой вероятной, т.е. ожидаемой величины максимального и минимального дохода или убытка от данного вложения капитала. При этом, чем больше диапазон между максимальным и минимальным доходом: или убытком:, тем выше степень риска. Риск представляет собой действия в; надежде на счастливый исход, по принципу «повезет - не повезет». Принимать на себя риск предпринимателя вынуждает, прежде всего, неопределенность хозяйственной ситуации. Чем выше неопределенность, тем больше риск.

При оценке риска используется понятие случайности - это то, что в сходных условиях происходит неодинаково и, следовательно, ее нельзя заранее предвидеть и прогнозировать. Однако, при большом количестве случайностей можно выявить некоторые закономерности их наступления.

Математический аппарат для изучения закономерностей наступления случайностей дает теория: вероятности. Случайные события становятся предметом вероятности тогда, когда с ними связаны определенные числовые характеристики. Вероятность события А определяется следующим образом:

Р(А)= ш/п

где:m-- количество благоприятных исходов; п - общее количество событий.

Пример. Монету подкинули 100 раз, 47 раз выпал орел, 53 раза-решка. Пусть событие А заключается витом, что при подбрасывании монеты выпадет орел. Тогда т=47, п=100, Р(А)=47/100::=0,47

Вероятность позволяет прогнозировать случайные события, она дает им количественную качественную оценки. При этом уровень неопределенности и степени риска снижается.

Неопределенность хозяйственной ситуации, порождающая риск, во многом определяется фактором противодействия. К противодействиям относятся:

- форсмажорные обстоятельства (пожары, наводнения и т.п.);

- действия конкурентов;

- конфликты с наемными работниками;

- нарушения договорных обязательств с партнерами;

- изменение спроса;

- кражи и т.п.

Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему снизить степень противодействия, что, в свою очередь, снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных ситуациях, когда сталкиваются противоположные интересы, дает теория игр. Она позволяет предпринимателю определить разумный минимум степени риска.

Следовательно, риск имеег количественно определенную вероятность наступления потери., которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Чтобы: количественно определить величину риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий. Применительно к экономическим задачам, методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного, исходя из наибольшей величины математического ожидания.

Другим словами, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Нап ример: Имеются два варианта вложения капитала. Статистика, имеющаяся по сходным положениям, доказывает, что при инвестициях в мероприятие «А» получение прибыли в сумме 25 тыс.руб. имеет вероятность 0.6, а в проект «В» получение прибыли в сумме 30 тыс.руб. имеет вероятность 0.4. Тогда математическое ожидание прибыли по проекту «А» составляет:

25*0.6 = 15тыс.руб.; а по проекту «В»:

30*0.4 =12тыс.руб.

Вероятность наступления события может быть определена объективным или субъективным способом.

Объективный метод основан на вычислении: частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс.руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли равна 0.6

Р = 120/200 = 0.6

Субъективный метод основан на различных качественных предположениях. К таким предположениям могут относится:

- суждения оценивающего;

- его личный опыт;

- оценка эксперта и т.д.

Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события.

Величина риска измеряется тремя основными критериями:

1. Среднее ожидаемое значение.

2. Колеблемость (изменчивость) ожидаемого результата.

Среднее ожидаемое значение - это значение величины события, которое связано с неопределенностью ситуации. Среднее ожидаемое значение является средневзвешенной для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

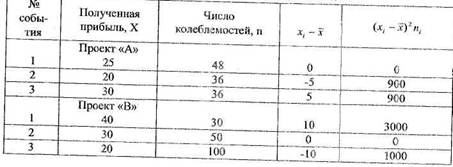

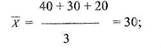

Пример: Известно, что при вложении капитала в мероприятие "А" из 120 случаев; прибыль в 25 тыс. руб. была получена в 48 случаях, прибыль в 20 тыс.руб. в 36 случаях, прибыль в 30 тыс.руб. в 36 случаях. Среднее ожидаемое: значение определяется:

Расчет вероятности события «А» - прибыль 25 тыс.руб.

«В» - прибыль 30 тыс.руб. «С» - прибыль 30 тыс.руб.

Р(А) = 48/120 = 0,4; Р(В) = 36/120 = 0,3; Р(С) = 36/120 = 0,3 Р(А) + Р(В) + Р(С) = 1 Рг - ожидаемая прибыль. Рг = РгА * Р(А) + РгВ * Р(В) + РгС * Р(С)

РгА, РгВ, РгС - прибыль от мероприятий А, В, С, соответственно. Рг = 25*0,4+20*0,3+30*0,3 = 25 тыс.руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного принятия решения необходимо измерить колеблемость показателей.

Колеблемость вероятного результата - это степень отклонения ожидаемого значения от средней величины. На практике для этого обычно применяются два критерия:

- дисперсия, представляющая собой среднее взвешенное из квадратов отклонения значений показателя от среднего ожидаемого.

|

| |

| |

| |

| |

| |

где: σ- дисперсия;

х{ - ожидаемое значение для каждого случая;

х - среднее ожидаемое: значение;

п, - число случаев наблюдения.

1. Среднее квадратическое отклонение определяется следующим образом:

2.  |

| 3. |

| 4. |

Среднее квадратическое отклонение является именованной величиной и имеет ту же размерность что и варьирующий признак. Дисперсия и среднее квадратическое отклонение обычно используются в качестве меры абсолютной колеблемости

Коэффициент вариации рассчитывается как отношение среднего квадратического отношения к средней арифметической и показывает степень отклонения.полученных значений от средней.

х

где: v - коэффициент вариации;

х - среднее ожидаемое значение признака.

Коэффициент вариации является относительной величиной, он изменяется в интервале от 0 до 100%. Чем выше значение этого коэффициента, тем сильнее колеблемость. Установлена следующая качественная шкала, которая позволяет интерпретировать различные значения коэффициента вариации:

- от 0 до 10 %-слабая колеблемость;

- от 10 до 25 % - умеренная колеблемость;

- свыше 25 % - высокая колеблемость.

Пример: Использование оценок колеблемости при сравнительном анализе двух бизнес проектов.

Расчет оценок колеблемости

дисперсия = 1800/(48+36+36) = 1800/120 = 15 среднее квадратическое отклонение = V 15~ ±3,9ед. V = (±3,9/25)* 100% = 15,5%

По проекту «А» оценка колеблемости умеренная.

Проект «В»:

Дисперсия = (3000 + 1000)/ (30 + 50 + 100) = 22,2 среднее квадратическое отклонение = 4,7; V = (±4,7/ 30)* 100% = 15,7%

Вывод: коэффициент вариации, рассчитанный по статистическим данным о вложении капитала в проект «А» на 0,2% меньше, чем аналогичный показатель по проекту «В». Следовательно, можно сделать вывод, что проект «А» несколько менее рискован, чем проект «В».

Лекция 6. Анализ чувствительности бизнес-плана

1. Цель анализа чувствительности бизнес-плана.

2. Алгоритм проведения анализа чувствительности.

Анализ чувствительности — это изучение изменений чистой текущей стоимости (чистой дисконтированной стоимости) проекта в связи с изменением ключевых параметров проекта:

- изменение затрат на исследование и разработку;

- изменение цен и налогов;

- изменение емкости рынка.

Основным критерием эффективности бизнес-плана является положительная величина чистой дисконтированной стоимости. Следовательно, анализ чувствительности должен установить не приведут ли изменения ключевых параметров проекта к снижению NPV до отрицательной величины, то есть к утрате эффективности проекта.

Пример: Пусть бизнес-план составляется для проекта строительства гостиницы для туристов, принадлежащих к среднему классу, со средней ценой номера 5000 руб. Кэш-фло за первые 10 лет представлены в таблице 7 (все расчеты существенно упрощены).

Таблица 7

Кэш-фло (агрегированный расчет), руб.

| Показатели | Год | |||

| 1- 5 | ||||

| 1. Начальные инвестиции | 1000 000 | |||

| 2. Выручка | 1000 000 | |||

| 3. Постоянные издержки, (3.1) в т. ч. Амортизация | 230 000 150 000 | |||

| 4. Переменные издержки | 150 000 | |||

| 5. Итого (с.З + с.4) | 380 000 | |||

| 6. Валовый доход (с.2 — с.5) | 620 000 | |||

| 7. Чистая прибыль (с.6 х 0,5) | 310 000 | |||

| 8. Чистый денежный поток (сЛ + сЗ.1) | 460 000 |

Для упрощения расчетов предположим, что уровень уплачиваемых налогов составляет 50% от валового дохода.

Пусть ставка процента за использование заемного капитана составляет 24%.

Поскольку NPV>0, то проект выгоден и в стабильных условиях при отсутствии изменений оцениваемых параметров принесет прибыль.

Пусть изменениям подвергается величина постоянных издержек, и они увеличиваются до 280 тыс. руб.. или на 21,7%. Рассчитаем как отреагирует NPV на такое увеличение.

Чистый денежный поток = (1000 - (280+150))/2 + 150 = 435 тыс.руб.

Следовательно, NPV при данных условиях снизилась с 262 тыс. руб. до 194,4 тыс. руб. или на 25,2%.

Поскольку изменение фактора постоянных издержек привело к большему изменению результативного показателя NPV, то можно сделать вывод о заметной чувствительности проекта к изменению постоянных издержек.

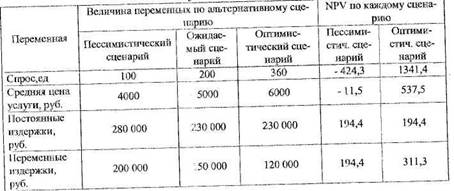

Аналогично рассчитывается изменение NPV при изменении других, переменных и составляются пессимистический, ожидаемый и оптимистический сценарии, определяющие значения каждой переменной бизнес-плана (см. табл.8.).

Таблица 8

Анализ чувствительности проекта

Пес симист ичес кий сценарий.

1) Чистый денежный поток == (500 -(230+150)) /2 +150 = 210 тыс., руб.

NPV, = 210 /1,24 + 210 / 1,537 + 210 /1,906 + 210 /1,364 + 210 /2,932 - 1000 = - 423,4 тыс. руб.

2) Чистый денежный поток = (800-(230 +150))/2 +150 = 360 тыс. руб.

NPV2 = 360 /1,24 + 360 /1,537 + 360 /1,906 + 360 /2,364 + 360 /2,932 -1000 =-11,5 тыс. руб.

3) Расчеты NPV при изменении постоянных издержек приведены выше. NPV3 = 194,4 тыс. руб.

4) Чистый денежный поток = (1000-(280+150))/2+150 = 435 тыс. руб.

NPV4 = 194,4 тыс. руб.

Оптимис тический сценарий.

1) Чистый денежный поток = (1800 - (230 + 150)) /2 +150 == 860 тыс. руб.

NPV5 = 860 /1,24 + 860 /1,537 + 860 /1,906 + 860 /2,364 + 860 /2,932 - 1000 = 1341,4 тыс. руб.

2) Чистый денежный поток == (1200-(230 + 150))/2 + 150 = 560 тыс. руб.

NPV6 = 560 /1,24 + 560/1,537 + 560 /1,906 + 560 /2,364 + 560 /2,932 - 1000 = 537,5 тыс. руб.

3) Чистый денежный поток = (1000 - (230 + 150)) /2+ 150 = 435 тыс. руб.,

NPV7= 194,4 тыс. руб.,

4) Чистый денежный поток = (1000 - (230 Л- 120)) /2 + 150 = 475 тыс. руб.

NPV8 = 475 /1,24 + 475 /1,537 + 475 /1,906 + 475 /2,364 + -475 /2,932 - 1000 = 311,3 тыс. руб.

Приведенный анализ, позволяет сделать вывод о том, что критическими факторами, изменение которых может привести к убыточности проекта, является спрос (его снижение на 50% приводит к убыточности бизнес-плана). В меньшей степени проект чувствителен к снижению цены (снижение цены на 20% таюке приводит к убыточности). Следовательно, при реализации бизнес-плана необходимо начинать работу по формированию и управлению спроса на услуги гостиницы.

Окончательно анализ чувствительности производится в относительных величинах, а именно определяется процент изменения фактора и соответствующий ему процент изменения NPV, Результаты оформляются в табл.8.

Таблица Анализ чувствительности проекта

| Величина переменных; по альтернативному сшнапото | NPV по каждому сценарию | ||||

| Переменная | Пессимистический сценарий | Ожидаемый сценарий | Оптимистический сценарий | Пессимистический сценарий | Оптимистический сценарий |

| Спрос | - 50% | 80% | - 260% | 411% | |

| Средняя цена услуги | - 20% | 500*:» | 20% | -104% | 105% |

| Постоянные издержки* | 21,7% | 230 000 | 0% | 25,8% | 25,8% |

| Переменные издержки* | 33,3% | 150 000 | - 20% | 25,8% | 18,8% |

7. Анализ безубыточности бизнес-плана

1. Экономический смысл точки безубыточности.

2. Алгоритм расчета точки безубыточности.

При составлении бизнес-плана важно определить объемы продав в натуральном и стоимостном выражении, которые обеспечивают безубыточную работу предприятия. Для этого рассчитывается точа безубыточности, которая показывает так называемый порог рентабельности. Превышение объемов продаж над точкой безубыточности приводит к образованию прибыли, снижение объемов продаж ниже точки безубыточности приводит к убыткам. Анализ безубыточности является обязательной частью бизнес-плана.

Пример: Производственные мощности фирмы позволяют производить не более 1000 единиц продуктов, которые продаются по цене 20 тыс. руб. Объем производства равен объему продаж и составляет 20 млн. руб. Постоянные затраты составляют 4 млн. руб., переменные затраты на единицу продукции равны 12 тыс.руб. Необходимо определить точку безубыточности.

Пример: Производственные мощности фирмы позволяют производить не более 1000 единиц продуктов, которые продаются по цене 20 тыс. руб. Объем производства равен объему продаж и составляет 20 млн. руб. Постоянные затраты составляют 4 млн. руб., переменные затраты на единицу продукции равны 12 тыс.руб. Необходимо определить точку безубыточности.

Введем следующие обозначения:

Т(Руб,шт) - точка безубыточности объема реализации / порог рентабельности.

Дм (руб.) - маржинальный доход.

Н(РУб.) -постоянные затраты.

Рп - переменные затраты.

К(шт.) ~ количество проданной продукции в натуральных, единицах.

V(py6./шт.) - удельные переменные затраты / переменные затраты на

единицу продукции.

ВР(Руб.) - выручка от реализации.

Для расчета точки безубыточности необходимо:

1. Определить переменные затраты на весь выпуск: продукции

Р„ = V х К Рп = 12 * 1000 = 12 000 тыс. руб.

2. Определить прибыль от реализации продукции

П = ВР - (Рm + Н) П = 20-(12+4) = 4 млн. руб.

3. Определить маржинальный доход (это сумма постоянных затрат и

прибыли)

Дм = Н + П = ВР-Рп

Дм = 4+4 = 8 млн. руб.

4. Рассчитать точку безубыточности в натуральном и стоимостном

выражении

Т = ВР х Н

Дм

Т = 20 х 4/8 = 10 млн. руб. (чтобы покрыть расходы и добиться нулевой прибыли, необходимо произвести продукции на 10 млн. руб.).

В натуральном выражении точка безубыточности рассчитывается по формуле:

Т= 1000x4/8 = 500 шт.

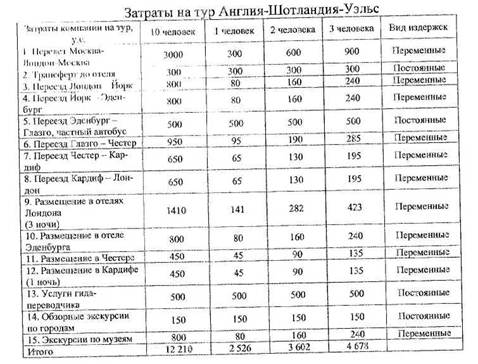

Пример расчета, точки безубыточности для туристской фирмы. Бизнес-проект предполагает продвижение на рынок тура Англия - Шотландия - Уэльс. Стоимость тура 1540 у.е. Затраты на тур приведены в табл. 9.

Затраты на тур Англия-Шотландия-Уэльс

Расходы на одного туриста в группе из 10 человек составляют 1221 у.е.

Сумма постоянных издержек составляет 1450 у.е.

Сумма переменных издержек составляет 1076 у.е.

График постоянных издержек выглядит следующим, образом (см. рис. 1):

Рис. 1. Постоянные издержки туристской фирмы

Переменные издержки изменяются пропорционально объему производства и в нашем примере описываются следующей функцией: Рп=1076*К

Их график имеет вид, представленный на рис.2:

Рис. 2. Переменные издержки туристской фирмы!

Общие издержки составят:

S = Рп + Н = V х К, S == 1076 К + 1450

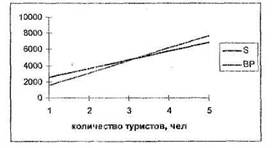

Для того,, чтобы определить точку безубыточности графически необходимо построить график выручки и график общих затрат. Точка их пересечения является точкой безубыточности.

Расчеты приведены в таблице:

График будет выглядеть следующим образом (см. рис.3):

Рис. 3 График безубыточности

Т=4 тура

Т== 1540 * 4 = 6160 у. е.