2015-03-07

2015-03-07 1200

1200КОНСПЕКТ ЛЕКЦИЙ

По дисциплине «БИЗНЕС-ПЛАНИРОВАНИЕ В СФЕРЕ СЕРВИСА»

направление (специальность) 080502.65 (060800) «Экономика и управление на предприятии (по отраслям)» (согласно перечню направлений подготовки и специальностей)

(объем аудиторных часов – 64)

(количество тем - _7__)

Составитель __________________

(к.э.н., доц. Шушаро В.Г..)

Санкт-Петербург

2011г.

Лекция 1. Бизнес-план как инструмент инвестиционной политики организации сферы сервиса

1.Задачи, решаемые в процессе бизнес-планирования.

2. Сущность подготовительной работы в бизнес-планирования.

3. Перечень разделов бизнес-плана.

Бизнес-план является важным документом, предваряющим начало деятельности предприятия. Он дает обоснованную целостную и системную оценку перспектив развития фирмы, которая позволяет решить следующие задачи:

- определить конкретное направление деятельности фирмы, ее целевые рынки и место фирмы на них;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения;

- определить номенклатуру товаров и услуг, а также оценить издержки по их созданию к реализации;

- оценить соответствие кадров фирмы условиям, необходимым для достижения поставленных целей:;

- определить состав маркетинговых мероприятий по изучению рынка;

- определить, соответствует ли финансовое положение фирмы поставленным целям.

Составлению бизнес-плана предшествуют следующие виды работ:

- анализ и оценка текущего состояния фирмы;

- анализ потребностей рынка;

- оценка влияния окружающей среды;

- определение основных направлений и формулировка количественно обоснованных целей деятельности фирмы на расчетный период;

- разработка планов действий, обеспечивающих достижение установленных целей, и определение необходимых для этого ресурсов,

Бизнес-план составляется в прогнозе на несколько лет. Для первого и второго года основные показатели рекомендуется предоставить поквартально. В следующие периоды показатели представляются по годам. В общем случае, выбор периода планирования определяется экономическим смыслом задачи, масштабом проекта, требуемыми вложениями.

Бизнес-план включает следующие разделы:

1. Титульный лист.

2. Описание фирмы.

4. Сведения о конкурентах.

5. План производства.

7. Юридический план.

8. Кадровая политика.

9. Риск и страхование.

10. Финансовый план.

Описание фирмы включает сведения об учредителях, краткую историю создания фирмы, действующую организационную структуру, характеристику производства и сбыта, данные о финансовом положении фирмы, описание наиболее значительных успехов и достижений.

Маркетинговая стратегия составляется на основе маркетинговых исследований, включающих комплексное изучение требований потребителя к: услуге, конъюнктуры рынка, его емкости и объема рыночного спроса, системы ценообразования, форм и методов сбыта, определения уровня конкурентоспособности фирмы на различных сегментах рынка.

Для реализации поставленных целей формируется маркетинговая стратегия, определяются действия фирмы в конкретных условиях спроса и предложения. Для формирования системы целей маркетологи на фирме используют метод построения дерева целей. Маркетинговая программа предполагает формирование ценовой, товарной, ассортиментной и сбытовой политики.

Ценовая политика является основным фактором, влияющим на финансовые показатели деятельности фирмы, которая формируется под воздействием множества факторов: объективно необходимых затрат; уровня конкурентоспособности:; действующей системы налогообложения.

Товарная полшпика заключается в повышении конкурентоспособности оказываемых услуг, совершенствовании их качественных характеристик в соответствии с запросами потребителей, созданием новых, видов услуг, в оптимизации ассортимента, в удлинении жизненного цикла товаров (услуг) за счет повышения качества.

Оптимизация: ассортиментной политики может' строиться по следующим направлениям:

1) товарная дифференциация (выделение своих товарных услуг в качестве особых);

2) узкая специализация (предполагает работу на довольно узком сегменте рынка и в ограниченной сферы сбыта);

3) товарная диверсификация (значительное расширение сферы деятельности и производства не связанных друг с другом товаров и услуг);

4) товарная вертикальная интеграция (освоение производства новых услуг по одной технологической цепочке).

Сбытовая политика это организация сети оптовых и розничных магазинов, агентств и др. При планировании сбыта устанавливаются каналы движения различных групп товаров на разные сегменты рынка, число участников сбыта, интенсивность сбыта.

Сведения о конкурентах содержат информацию о конкуренции на том сегменте рынка, где фирма собирается реализовывать свою продукцию. Необходимо называть основных конкурентов и по возможности охарактеризовать их финансовое положение, объем продаж, деятельность маркетинговых служб, а также дать оценку их продукции и услуг. После определения основных конкурентов необходимо провести анализ слабых и сильных сторон фирмы и ее конкурентов. Для этого применяется SWOT-анализ фирмы.

Маркетинговый план должен дать ответы на следующие вопросы:

1. Кто будет являться потребителем продукции (услуги)?

2. Какова численность потребителей, представляющих данный сегмент рынка?

3. Какой объем продукции (услуг) за определенный период способны они потребить?

4. В каком целевом диапазоне должна находиться продукция (услуги) для того, чтобы быть приемлемым для потенциальных потребителей?

5. Какой объем продукции (услуг) в стоимостном выражении за определенный период можно будет реализовать?

Маркетинговый план предполагает сбор и анализ сведений о конкурентах. Труднодостижимой, но очень ценной информацией являются данные об объеме реализации конкурентов или доли рынка, которую контролирует каждый игрок.

В плане производства указывается, какие требуются ресурсы (материальные, финансовые, информационные, трудовые) и чем: в реальности располагает организация для производства товара (оказания услуг).

Необходимо ответить на следующие вопросы:

1. Каково финансовое состояние организации и какими свободными финансовыми ресурсами она располагает?

2. Какая сырьевая база требуется для производства продукции (услуги)?

3. Каков технологический процесс оказания продукции (услуги)?

4. Каковы нормы расходов ресурсов по их видам, и каков общий объем ресурсов в натуральном и в стоимостном выражениях необходим для производства запланированного количества продукции (услуг)?

5. Какое оборудование требуется для реализации бизнес-планирования?

6. Как осуществляется снабжение и сбыт в организации?

В организационном плане рассматривается схема управления и

определяются основные управленческие и исполнительные подразделения, а также функциональные и линейные связи между ними. Если бизнес-проект реализуется в некоторой действующей бизнес-структуре, то следует ответить на следующие вопросы:

1. Деятельность каких отделов и служб затронет реализация бизнес-проекта?

2. Как: изменяются: численность и функциональные обязанности работников данных отделов и служб?

3. Как изменяются связи данных отделов и служб с другими отделами, службами и внешними организациями?

4. Каковы затраты на оплату труда персонал, занятого в реализации бизнес-проекта?

5. Каковы направления и размеры расходования заемных средств?

6. Какова калькуляция себестоимости и цены единицы изделия?

7. Каков;! общая смета затрат на производство?

Юридический план содержит полную информацию о правовых аспектах деятельности., учредителях и соучредителях, необходимости регистрации в исполнительных органах власти, уставе, составе руководящих органов, характере собственности. Особое внимание уделяется сведениям о гарантах, либо других видах обеспечения кредита (например, залог материальных ценностей).

В разделе Кадровая политика приводится штатное расписание фирмы, как действующее, гак и требуемое в результате реализации проекта.

Штатное расписание - внутриорганизационный документ, имеющий следующий вид (см. табл.1):

| Штатное расписание организации | Таблица 1 | ||||

| № | Должность | Оклад, руб. | Количество единиц | Фонд оплаты | Фактическое замещение |

| 1. | Директор | Иванов И.И. | |||

| 2. | Главный бухгалтер | Петрова П.П. | |||

| 3.. | Бухгалтер | Сидоренко, Сидорова, Сидорчук | |||

По штатному расписанию определяется общий фонд оплаты.

Кадровая политика предполагает не только установление форм и условий оплаты труда, но и необходимость повышения квалификации персонала, либо переобучением конкретных; работников в соответствии с преобразованиями. Возможно также использование не штатного персонала, а услуг сторонних организаций. Bice затраты включаются в общие затраты по бизнес-проекту.

В разделе Риск и страхование производится оценка тех угроз, которые могут возникнуть в связи с осуществлением проекта.

Выделяются следующие основные виды: рисков: 1. Имущественные риски, возникающие вследствие порчи и хищения товарно-материальных ценностей организации. Эти риски особенно значимы тогда, когда осуществляется проект производственного характера, планируется возведение; объектов капитального строительства, приобретения оборудования и др.. Средством защиты от таких рисков является страхование, использование охраны, при этом соответствующие затраты учитываются при разработке бизнес-плана.

2. Инфляционные риски, связанные с макроэкономической обстановкой в регионе и стране. Основные области риска заключаются в:

- возможном повышении стоимости сырья, материалов, энергоносителей, арендной платы за период подготовительной работы:

- возможном прекращении иди снижении спроса на планируемую продукцию (услугу), вследствие изменения покупательной способности населения.

Мерами снижения этих рисков являются:

- проработка различных -сценариев бизнес-плана и использование при осуществлении расчетов обосновано пессимистичными оценками инфляции;

- заключение предварительных договоров на поставку продукции(услуг) с целью обеспечения гарантированного сбыта.

3. Политические риски, которые связаны с социально-экономической и криминальной обстановкой в регионе, в котором планируется осуществление предпринимательской деятельности. Политические риски особенно существенны для туризма. Средством страхования от них является предоставление охраны туристам и страховка.

4. Экологические риски, связанные с состоянием окружающей среды и законодательством ее защищающим. Если предпринимательская деятельность предполагается осуществляться в стране с жестким законодательством: по охране: окружающей среды, то в бизнес-плане следует предусмотреть соответствующие расходы на природоохранные мероприятия.

Финансовый план призвав; ответить на основной вопрос, который решается в ходе бизнес-планирования: какова эффективность инвестиций? Для ответа на этот вопрос необходимо определить:

- размер прибыли, который может быть получен в результате реализации бизнес-проекта;

- соотношение результатов к затрат на реализацию бизнес-проекта;

- срок: окупаемости осуществленных инвестиций;

Таким, образом, бизнес-проектировщик должен уметь оценить эффект от реализации бизнес-плана как разность между результатами и затратами (прибыль) и эффективность, как, отношение результатов к. затратам (например, рентабельность).

Кроме того, при оценке эффективности бизнес-проекта необходимо:

- -оценить финансовую целесообразность реализации проекта и его абсолютную эффективность, т. е. проверить будут ли совокупные затраты по проекту не менее ценны, чем требуемые затраты всех видов;

- оценить эффективность проекта и выявить его преимущества по сравнению с альтернативными.

Оценки, используемые в данном плане должны учитывать инфляцию, риск, неопределенность и возможность альтернативного использования денежных средств.

Оценка эффективности осуществляется в несколько этапов:

1. Сравнение рентабельности бизнес-проекта со средним процентом банковского кредита. Цель такого сравнения — поиск альтернативных, наиболее выгодных вложений капитала. Если расчетная рентабельность инвестиционного проекта ниже ставки банковского кредита, то проект должен быть отклонен, т. к. выгоднее просто положить деньги в банк под процент.

2. Проведение сравнения рентабельности инвестиционного проекта со средним темпом инфляции в стране. Цель такого сравнения -минимизация потерь денежных средств от инфляции, если темпы

инфляции больше рентабельности проекта, то капитал фирмы с течением времени обесценится и не будет воспроизведен.

3. Оценка бизнес-проекта по стандартным критериям эффективности. Эти критерии определены рекомендациями UNIDO (организации по содействию промышленному развитию при (ЗОН):

- чистая приведенная стоимость;

- индекс прибыльности;

- внутренняя норма доходности;

- срок окупаемости.

Расчет этих показателей основан на решении основных инвестиционных задач.

Лекция 2. Математические основы бизнес-планирования

1. Учет фактора времени и фактора риска в бизнес-планировании.

2. Понятие инвестиций и инвестиционной политики

3. Основные инвестиционные задачи.

В теории управления инвестициями выделяют два вида инвестиций:

- реальные инвестиции -- инвестиции в какие-либо материально осязаемые активы (земля, оборудование, технология);

- портфельные (финансовые) инвестиции представляют собой контракты, записанные на бумаге (акции, облигации).

Оба вида инвестиций тесно взаимосвязаны. С обновлением и расширением основных фондов непосредственно связаны реальные инвестиции. Источником финансирования реальных инвестиций могут быть доходы от финансовых инвестиций.

Фактор времени отражается в; разной стоимости денежных средств, относящихся к различным моментам времени, что обусловлено не только и не столько инфляцией. Это объясняется тем, что имеющиеся в настоящий момент могут быть инвестированы и принести доходы в будущем, поэтому денежные средства, не инвестируемые сегодня, не принесут доход в будущем и со временем обесценятся".

Фактор риска выражается здесь в том, что эффективность инвестиционного проекта., ожидаемые поступления и предполагаемые затраты оцениваются с некоторой вероятностью. Все проблемы, решаемые в инвестиционном анализе можно свести к шести основным задачам, определяемыми как функции сложного процента. Каждая из функций строится на знании следующих исходных данных:

- процентной ставки;

- периода начисления:;

- дохода от инвестиций.

Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени, т.е. отношение дохода (% денег) к сумме долга за единицу времени.

Период начисления — временной интервал, к которому приурочена процентная ставка (месяц, квартал, год),

Доход от инвестиций определяется в процессе произведенных аналитических расчетов.

Задача 1

Чему будет равен доход от инвестиций через определенное количество периодов при заданной процентной ставке, и соответственно, в какую сумму можно оценить инвестиции через определенный период?

Для решения данной задачи применяется математическая модель - наращенная сумма единицы или множитель наращения F;,:

г - процентная ставка;

п - количество периодов наращения.

Накопленная за период сумма (S) равна произведению начальной суммы инвестиций (Р) на множитель наращения:

При использовании данной формулы предполагается, что ежегодный доход от инвестиций реинвестируется: (капитализируется).

Пример. В покупку объекта, недвижимости вложены 100 000 рублей. Ставка доходности 10% годовых. Чему будет равна цена земли через 5 лет?

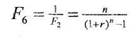

Задача 2

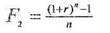

Чему будет равна стоимость серии равных сумм вложений через некоторое количество интервалов, если вложения осуществляются (депонируются) в конце каждого из периодических интервалов?

Для решения задачи используется фактор накопления единицы за период F2

Накопления, полученные при депонировании вкладов в начале каждого периода, метут быть рассчитаны путем суммирования сложных процентов за весь рассматриваемый период.

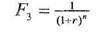

Задача 3

Чем)' равна текущая стоимость дохода, которая может быть получена от инвестиций в будущем?

Решение этой задачи позволяет привести доходы, полученные в будущем к настоящему времени, и сравнить суммы вложений в проект, которые осуществляются сегодня с доходом, который будет получен через определенный период времени.

Данная задача решается с применением факторного множителя, называемого текущей стоимостью единицы (реверсия).

Реверсия •- величина обратная накопленной сумме единицы, используемой при решении задачи 1.

При применении факторной текущей стоимости используется понятие дисконтирования или дисконта. Дисконтирование позволяет устранить неравноценность затрат и результатов, осуществляемых и получаемых в различные моменты времени. Для собственников капитала ставка дисконтирования идентифицируется с нормой дохода, ожидаемой от вложения капитала. Поэтому чем больше шансы потерь, тем выше ставка дисконтирования, по которой разновременные доходы на инвестиции приводятся к моменту инвестирования.

Таким: образом, размер ставки дисконта (норматива приведения по фактору времени) связывают с риском деловых операций (см. табл. 2).

Дисконтирование используется только в расчетах эффективности бизнес-плана, но не учитывается при определении традиционных показателей деятельности организации (прироста прибыли, снижении себестоимости и тому подобное).

|

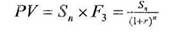

| Текущая стоимость рассчитывается как произведение стоимости прогнозируемой к получению в будущем и реверсией. |

|

Фактор текущей стоимости (реверсия) рассчитывается по следующей формуле:

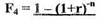

Задача 4

Какую сумму следует вложить в проект, чтобы ежеквартально (ежегодно) получать определенный доход с учетом процентной ставки. Процентный доход предусматривается в размере достаточном для возмещения потери стоимости во времени.

Алгоритм решения задачи идентичен определению текущей дисконтированной стоимости денежного потока, генерируемого в течение ряда разных периодов времени в процессе реализации бизнес-пректа. Отдельные элементы денежного потока относятся к равным временным интервалам, и поэтому их. непосредственное суммирование искажает реальную доходность инвестиций. Приведение денежного потока к одному моменту времени осуществляется при помощи функции, называемой текущей стоимостью аннуитета.

где: а - величина аннуитета, (денежные поступления за определенный период').

Данная формула применяется для определения текущей стоимости только в том случае, если доходы, полученные за текущий год равны. При неравенстве доходов по временным периодам их получения рассчитывается дисконтированная стоимость за каждый период.

Пример* В результате осуществления бизнес-проекта ежегодные доходы в течение 5 лет будут составлять по 100 тысяч рублей, процентная ставка = 10%. Текущая стоимость денежных потоков составит:

Задача 5

Данная задача, может существовать в двух постановках:

1. Какой доход необходимо получать ежегодно для того, чтобы возместить (окупить) инвестиции за определенный период времени с учетом процентной ставки?

2. Какую сумму необходимо ежегодно (ежеквартально, ежемесячно) вносить в банк для погашения кредитов и процентов по нему?

| Ежегодный доход (аннуитет) определяется умножением: суммы инвестиций на множитель F5 |

|

Содержание задач определяет название функции, применяемой при ее [решении - функция погашения кредита, которая определяется как величина, обратная текущей стоимости аннуитета

где: IС --.начальная сумма инвестиций.

Пример_Инвестиции в проект составили 500 тыс. руб. Для того, чтобы окупить инвестиции в. течение 5 лет и получить доход в размере 10% годовых, ежегодный денежный поток должен составить:

Текущая стоимость аннуитетов рассчитывается по следующей

формуле:

Задача 6

Какую сумму следует ежегодно вкладывать на депозитный счет в банк, чтобы через определенное количество лет получить заданную стоимость?

|

| Сумма ежегодного вклада составит |

|

Для решения данной задачи используется функция, называемая фактор фонда возмещения - величина, обратная фактору накопления единицы за период.

где: А-стоимость поступлений по истечении срока вложений.

Фактор фонда возмещения показывает денежную сумму, которую необходимо депонировать в конце каждого периода для того, чтобы через заданное число периодов остаток составил необходимую величину. Данный фактор учитывает процент, получаемый по депозитам.

Часто в тех случаях, когда вплоть до истечения срока кредитного договора (договорного обязательства) кредитором выплачивается только процент, заемщики для погашения основной суммы кредита создают специальные фонды возмещения. В каждый период должник вносит в отдельный фонд сумму, которая вместе с начисляемыми на нее процентами должна обеспечить погашение основной части кредита.

Инвестиции - это капиталовложения, осуществляемые в одну из областей деятельности фирмы; с целью извлечения прибыли.

Инвестиционная политика — программа действий по определению источников инвестиций и направлений их вложений. Она является частью общей стратегии развития фирмы и направлена на достижение главной основной цепи (миссии) деятельности организации.

Существует 3 типа источников инвестиций:

- за счет чистой прибыли и.амортизации: является наименее рискованным для фирмы, так капе в данном случае при неблагоприятном стечении обстоятельств потери не затронут имущество фирмы, а также доли учредителей в уставном капитале.

- за счет средств учредителей и владельцев акций: более рискованно., так как увеличение количества учредителей ведет к соответствующему уменьшению доли каждого из них в уставном.

- за счет заемных средств (кредитов): наиболее рискованно, так как получение кредита возможно только по предоставлении залога на сумму кредита, либо поручителя (гаранта), которые в случае неплатежеспособности обязуются отвечать по обязательствам защитника.

Предметами являются активы фирмы, то есть основные фонды, нематериальные активы, денежные средства, запасы готовой продукции. Основные фонды - это имущество предприятия, которое используется в процессе производства многократно и его стоимость переносится на готовую продукцию по частям. Это здания, сооружения, машины, оборудование, производственно-хозяйственный инвентарь.

Оборотные фонды многократно участвуют в процессе производства, и их стоимость переносится на готовую продукцию полностью. Это сырье, материалы и др.

Управление инвестициями предполагает:

- анализ методик планирования бизнес-проекта;

- разработку системы критериев и оценка эффективности бизнес-проекта;

- проведение экономического анализа планов и бюджетов бизнес-проекта;

- сбор текущей информации, то есть проведение мониторинга промежуточных результатов проекта;

- анализ изменений внутренней и внешней среды и оценка их влияния;

- корректировка планов бизнес-проекта в соответствии с изменением условий;

- контроль выполнения бизнес-проекта по содержанию и срокам выполнения работ;

- анализ причин отклонения от плана (содержание, сроки);

В системе управления инвестициями можно выделить три; этапа:

- выбор и обоснование инвестиционного проекта в соответствии с целями и стратегией предприятия (разработка бизнес-плана);

- разработка критериев достижения целей и подконтрольных показателей для каждого подразделения с учетом возможностей и полномочий менеджера (построение дерева целей).

- разработка организационной схемы реализации проекта.