2015-03-20

2015-03-20 2394

23941. Анализ доходов и расходов организации. Общая схема формирования и оценка факторов чистой прибыли (убытка)

2. Анализ факторов прибыли от продаж. Методы определения условий безубыточности продаж. Анализ операционных расходов и доходов

3. Анализ чрезвычайных доходов и расходов. Факторный анализ рентабельности. Модель Дюпона

Анализ доходов и расходов организации. Общая схема формирования и оценка факторов чистой прибыли (убытка)

Основной целью предприятия, работающего в условиях рыночной экономики, является получение дохода. Доход в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда.

Доходы – это увеличение активов или уменьшение обязательств в отчетном периоде. В ходе анализа доходы рассматриваются в комплексе с расходами, так как без осуществления соответствующих расходов невозможно получить желаемые доходы. В то же время не получив дохода, невозможно осуществлять развитие предприятия и успешно решать социальные вопросы.

Роль дохода в условиях рыночной экономики определяется функциями, которые он выполняет в качестве основных функций дохода можно выделить:

1) пополнение доходной части госбюджета;

2) обеспечение производственного и социального развития предприятия.

Для того, чтобы доход мог эффективно выполнить свои функции, необходимы следующие основные условия:

1)цены на продукцию должны с определенной степенью приближения выражать общественно необходимые затраты труда и при этом учитывать непрерывное повышение производительности труда и снижение себестоимости;

2)система калькулирования изделий и определения себестоимости продукции должна быть научно-обоснованной;

3)механизм распределения дохода должен играть активную роль и служить стимулирующим фактором развития производства и повышения его эффективности;

4)все финансовые рычаги (амортизация, налогообложение, дивиденды, вклады, инвестиции и т.д.) должны использоваться комплексно и системно для повышения эффективности использования дохода.

Основными задачами анализа доходности предприятия является следующее:

1)систематический контроль за выполнением планов реализации продукции и получением выручки;

2)изучение структуры и динамики совокупного дохода; элементов, образующих чистый доход;

3)выявление влияния объективных и субъективных факторов изменения чистого дохода предприятия;

4)выявление и измерение резервов увеличения доходности предприятия;

5)оценка работы предприятия по использованию возможностей увеличения доходности;

6)разработка мероприятий по использованию выявленных резервов повышения доходности.

Основным источником для анализа доходности предприятия является «Отчет о прибылях и убытках». Во внутреннем анализе используются также данные аналитического учета по счетам доходов и расходов, данные оперативного и налогового учета.

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютные показатели доходности, это:

- доход (выручка) от реализации продукции (работ, услуг);

- валовый доход;

-маржинальный доход;

-доход от основной деятельности;

-доход от неосновной деятельности;

-совокупный доход;

-доход от чрезвычайных ситуаций;

-чистый доход.

Маржинальный доход определяется как разница между доходом от реализации продукции (работ, услуг) и переменными затратами.

Анализ структуры и динамики абсолютных показателей доходности ведется в обычном порядке, при этом желательно использовать «Отчеты о доходах и расходах» за ряд периодов, так как отчет за один период информации, имеющей существенную аналитическую значимость, не несет.

При оценке динамики абсолютных показателей доходности следует учитывать инфляционные процессы.

Факторный анализ абсолютных показателей доходности доступен лишь внутреннему аналитику, так как требует дополнительного привлечения информации.

Факторы, влияющие на совокупный доход можно разделить на внутренние и внешние.

К основным внешним факторам, изменяющим величину совокупного дохода относятся:

природные условия;

транспортные условия;

социально-экономические условия;

уровень развития внешнеэкономических связей;

цены на производственные ресурсы.

Представленный в настоящее время предприятию широкий выбор методологических приемов учета способен радикально изменить всю картину финансовых результатов и финансового состояния предприятия.

Относительные показатели доходности характеризуют соотношение чистого дохода с различными элементами активов и обязательств, ресурсов и затрат.

2. Анализ факторов прибыли от продаж. Методы определения условий безубыточности продаж. Анализ операционных расходов и доходов

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

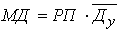

Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А).

МД=П+А,

П=МД-А.

С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду).

Поскольку

,

,

.

.

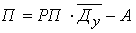

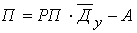

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

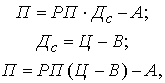

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции.

Последняя формула позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат.

Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда кроме перечисленных факторов необходимо учитывать и влияние структуры реализованной продукции.

В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется модель:

.

.

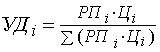

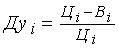

Средняя доля маржинального дохода в выручке ( ) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

;

;  .

.

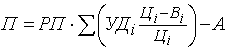

После этого факторная модель прибыли от реализации продукции будет иметь вид:

.

.

Она позволяет установить изменение прибыли за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Методика анализа рентабельности по системе «директ-кост» будет осуществляться с использованием следующей факторной модели:

.

.

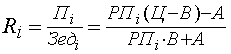

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

.

.

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции РПобщ, ее структуры (УДi), цены (Ц), удельных переменных расходов (В) и суммы постоянных затрат (А).

Аналогичным образом производится анализ рентабельности продаж (предпринимательской деятельности):

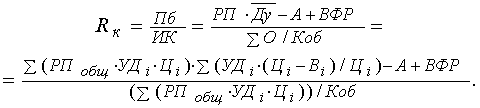

Анализ рентабельности инвестированного капитала производится по следующей факторной модели:

где Пб – балансовая сумма прибыли; ИК – среднегодовая сумма инвестиционного капитала;  - сумма оборота (себестоимость реализованной продукции); Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР – внереализационные финансовые результаты.

- сумма оборота (себестоимость реализованной продукции); Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР – внереализационные финансовые результаты.

Аналогичным образом производится анализ рентабельности и в том случае, если коэффициент оборачиваемости капитала рассчитан не по дебетовому, а по кредитовому обороту сч.46, т.е. по выручке. Тогда факторная модель рентабельности инвестиционного капитала будет иметь вид:

Преимущество рассмотренной методики анализа прибыли рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные.

3. Анализ чрезвычайных доходов и расходов. Факторный анализ рентабельности. Модель Дюпона

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Она показывает, сколько предприятие имеет прибыли с 1 тенге, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

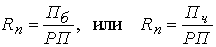

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

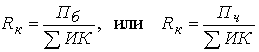

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала ( ) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение прогноза по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

|

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

|

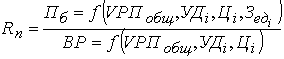

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

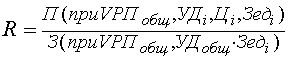

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала ( ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются илиуменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.