2015-03-20

2015-03-20 803

803Страхование – особый вид эк-й Д, связ-й с перераспр-ем риска нанес-я ущерба имущ-м интересам среди уч-ков С и осущ-ым специализир-ми организ-ми, кот-е обесп-ют аккум-ю С взносов(премий), образ-е С рез-вов и осущ-е С выплат при нанес-ии ущерба заС-м имущ-х интересов. Выд-ют 4 приз-ка хар-з-щие эк-ю катег-ю С: ущерба в одном или неск-х хоз-х на все хоз-ва вовлеч-е в С. 3 С предусм-т переаспр-1 при С воз-ют денеж-е перераспр-е отнош-я, обусловл-е налич-м С риска, как вероят-ти и возм-ти наступ-я С случ-я, способ-го нанести матер-й или иной ущерб. 2 д\страх-я хар-ны замкнутые перераспед-е отнош-я м\у его уч-ками, связ-ы с салидар-й раскл-кой суммы е ущерба, как м\у терр-ми ед-ми, так и во вр-ни. При этом д\эф-го тер-го перерасп-я С фонда в теч-ии года м\у заС-ми хоз-вами бер-ся дост-о большая тер-рия и значит-ое ч-ло подлеж-х С-ию объек-в и т-ко при собл-ии этого усл-я возм-о раскл-ка ущерба от стих-х бедст-й охв-х больш тер-ии. раск-ка ущерба во вр-ни в связи со случив-ся хар-ром возник-я чрезв-х соб-й вых-т за рамки одного хоз года. 4 хар-рной чертой С явл-ся возм-ть мобилиз-х в ДСФ(ден страх фонд) С-телям. Приз-к возвр-ти ср-в прибл-т С к катег-ии кред-а. тем самым С явл-ся не т-ко фин-й, но част-но кред-й катег-ей.

ты страх. ответ-ти, формы орг-ции деят-ти. Чтобы упорядочить разнообразие эк. отнош-й и создать единую и взаимосвяз. с/му, н/ма клас-ция страх-я.

Клас-ция по об-там страх-я яв-ся всеобщей и делит виды страх-я на личное, имуществ. и страх-е ответ-ти. Личное С. вкл-т С. жизни, С. ответ-ти, С. от несчаст.случаев и болезней и мед. С. Об-том лич. С. яв-ся имуществ. интересы, связ. с жизнью, здоровьем, трудосп-тью, с пенс. обеспеч-м страх-ля или застрах. лица. Имущ. С. вкл-т С. ср-в назем., воздуш., водн. трансп-та, грузов и прочих видов имущ-ва, в т.ч. домаш. имущ-ва, жив-х, с/х к-р и многолет. насаждений, строений, СМР. Об-том имущ. С. яв-ся имущ. интересы, связ. с владением, польз-м и распоряж-м имущ-вом. По росс. зак-ву сюда т/же вкл-т С. фин. рисков, а в мир. Практике его выд-т в самост. вид. С. фин. рисков вкл-т С. риска непогаш-я кредитов, появление непредвид. коммерч. расх-в, потери работы и др. Об-том С. фин. рисков яв-ся имуществ. интересы, связ. с коммерч. деят-тью.

С. ответ-ти вкл-т С. гражд. ответ-ти влад-цев автоТС, перевозчика, п/п – источников повыш. опасн-ти, С. проф. ответ-ти и др. Об-том С. яв-ся имуществ. интересы, связ. с обяз-тями страх-ля или застрах. лица возместить ущерб, причиненн. 3-им лицам.

В клас-ции имущ-го страх-я выд-т род опасн-ти, иерархически не связ. м/у собой: -страх-е имущества от огня; -страх-е сельхозкультур от засухи и др. стих. бедствий; -страх-е животных от падежа и вынужденного забоя; -страх-е ТС от аварий, угона и др. опасностей.

В соот-ии с треб-ями ФЗ «Об орг-ции страх. дела в РФ» в ред. от 10.12.2003 г. в лицензии, выдаваемой страховщику, указ-ся предусмотр-е кла-цией след. виды страх-я:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; 2) пенсионное страхование: 3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; 4) страхование от несчастных случаев и болезней; 5) медицинское страхование; 6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта); 7) страхование средств железнодорожного транспорта; 8) страхование средств воздушного транспорта; 9) страхование средств водного транспорта; 10) страхование грузов; 11) сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных); 12) страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

52. Классификация страхования в РФ. Страхование –это отношение по защите имущественных интересов физ. и юрид. лиц при наступлении определенных событий(страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) По российскому праву страхование может осуществляться в добровольной и обязательной формах. Добровольное осуществляется на основе договора, обязательное-в силу закона. Страхование бывает государственным и негосударственным. Государственное страхование — форма организации страхования, при которой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования. Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России.

Клас-ция по объектам страхования делит виды страхования на личное, имущественное и страховые ответственности. В соот-ии с треб-ями ФЗ «Об орг-ции страх. дела в РФ» в ред. от 10.12.2003 г. в лицензии, выдаваемой страховщику, указываются след. виды страх-я:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; 2) пенсионное страхование: 3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; 4) страхование от несчастных случаев и болезней; 5) медицинское страхование; 6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта); 7) страхование средств железнодорожного транспорта; 8) страхование средств воздушного транспорта; 9) страхование средств водного транспорта;

53.Страховой тариф, его назначение и структура. Страхово́й тари́ф — плата страховой премии с единицы страховой суммы с учетом объёма страхования и характера страхового риска. Устанавливается как правило в процентах по отношению к страховой сумме. Тарифная система построена так, что есть диапазон ставок страхового тарифа, есть система скидок, система коэффициентов. Страховые тарифы по обязательным видам страхования определяются (как правило) в соответствующих законодательных актах (например, в Федеральном Законе «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), а по добровольным видам страхования — устанавливаются страховщиком самостоятельно. Страховой тариф может устанавливаться:1. с единицы страховой суммы;2. в процентах к страховой сумме.

Принципы построения тарифов (тарифной политики) следующие:1.Обеспечение самоокупаемости и рентабельности страховых операций. 2. Эквивалентность страховых отношений сторон. Это означает, что тариф должен максимально соответствовать вероятности ущерба. 3. Доступность страховых тарифов для широкого круга страхователей. Чрезмерно высокие тарифные ставки становятся тормозом на пути развития страхования. 4. Стабильность размеров страховых тарифов на протяжении длительного времени. 5. Расширение объема страховой ответственности, если это позволяют действующие тарифные ставки.

При расчете ставки страхового тарифа (или так называемой брутто-ставки) по отдельным видам страхования производится расчет двух ее составляющих: нетто-ставки и нагрузки к нетто-ставке.

Стоимость страховой услуги выражается в размере страхового взноса (премии), который страхователь уплачивает страховщику. Величина премии должна быть достаточна, чтобы: покрыть ожидаемые претензии в течение страхового периода;создать страховые резервы;покрыть издержки страховой компании на ведение дел;обеспечить определенный размер прибыли.

Структура полного тарифа, обычно его называют брутто-ставкой.

Тариф-нетто (нетто-ставка) — часть страхового тарифа, которая направлена на формирование страховых резервов для последующих выплат по договорам страхования.В состав нетто-ставки включены рисковая ставка и рисковая надбавка. За счет рисковой ставки, которая является основой тарифа, производится формирование страховых резервов, из которых осуществляются страховые выплаты. Рисковая надбавка образует запасной фонд на случай, если фактическое количество страховых случаев превысит расчетное. Если полис включает в себя несколько различных страховых случаев, то нетто-ставка исчисляется отдельно по каждому риску.

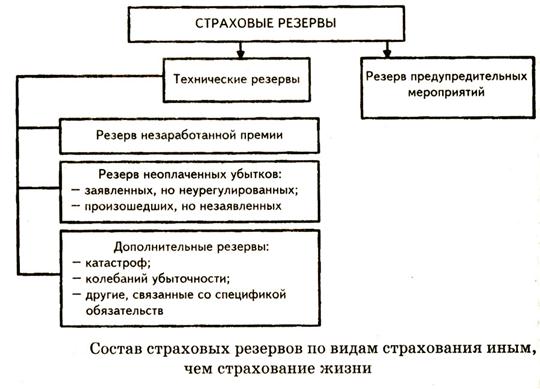

54. Страховые резервы, их назначения. Направления и принципы размещений страховых резервов. Страховые резервы - денежные средства страхового фонда, который страховщик формирует из страховых взносов (страховой премии), которые платит страхователь по договору страхования.Страховые резервы предназначены для обеспечения исполнения страховщиком и/или перестраховщиком обязательств по страхованию и/или перестрахованию. Средства страховых резервов не подлежат изъятию в федеральный бюджет и бюджеты других уровней и используются исключительно для осуществления страховых выплат. Страховщик вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа государственного страхового надзора. Размещение средств страховых резервов должно осуществляться на условия диверсификации, возвратности, прибыльности и ликвидности.

Страховые резервы (технические резервы) делятся на:резерв незаработанной премии;резерв заявленных, но неурегулированных убытков;резерв произошедших, но не заявленных убытков;стабилизационный резерв;другие виды резервов. Положение о порядке формирования и использования страховых резервов разрабатывает страховая компания и согласовывает с органом страхового надзора.

Страховые резервы страховщика являются источником осуществления финансовых обязательств. По значимости в финансовом механизме различают:

Страховые резервы страховщика, которые служат гарантией выполнения обязательств;

Страховые резервы страховщика, которые временно используются как ресурсы.

Страховые резервы страховщика отражают величину обязательств страховщика по заключенным им со страхователем договорам, но не исполненных на данный момент.

Размещение (инвестирование) страховых резервов. Страховщики вправе инвестировать или иным образом размещать страховые резервы и другие средства, а также выдавать ссуды страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам.