2015-03-20

2015-03-20 1442

14421. Понятие комплексного анализа хозяйственной деятельности коммерческой организации, его цель и задачи.

Анализ – означает расчленение, разложение изучаемого объекта на части, элементы, на внутренние присущие этому объекту составляющие.

Основной целью комплексного анализа в целом является повышение эффективности финансово-хозяйственной деятельности предприятия и построение на основе результатов проведенного анализа наиболее эффективной системы управления его ресурсами.

Основные задачи:

1. Экономическая обоснованность бизнес-планов и нормативов (проведение анализа, в ходе которого выявляются факторы,в прошлом оказывающие воздействие на хоз.деятельность.Соответственно в будущем они же могут влиять на хоз.деятельность)

2. Контроль за соблюдением установленных нормативов и планов (проведение текущего анализа.Например выполнение произв.программы по кол.,ассортименту,сортности изделий)

3. Оценка эффективности использования материальных,трудовых и финансовых рес. (Изучается эффективность использования раб.силы,основных и оборотных средств)

4. Выявление и измерение резервов повышения эффективности производства (Оценка финансовых результатов предприятия)

5. Разработка мероприятий по мобилизации выявленных резервов и контроль за их исполнением.

Комплексный анализ хоз.деятельности важный элемент в системе управления предприятием, который направлен на повышение эффективности и обоснование принимаемых управленческих решений, а так же средство контроля.

!Есть еще составные цели и задачи, если кому-то не надо,их в принципе можно не учитывать в шпору.

Экономический анализ и решение задач конкретизируются и осуществляются в рамках составных частей: анализа фин.отчетности и комплексного эк.анализа.

Целью компл.эк.анализа предприятий является оценка фин.-хоз. деятельности и направленная на определение позиции предприятия на рынке относительно прошлых,текущих и перспективных условий существования.

Задачи:

1. Анализ исполнения смет (бюджетов)

3. Анализ и управление объемом производства/продаж

4. Анализ себестоимости продукции и т.д.

2. Характеристика показателей себестоимости продукции. Анализ себестоимости по статьям и элементам затрат.

Себестоимость –– сумма затрат предприятия на производство и реализацию продукции.

В экономической работе обычно используются несколько показателей себестоимости:

1. Себестоимость реализованной продукции (для определения финансового результата от продаж)

2. Себестоимость товарной продукции (включаются статьи:себестоимость сравнимой товарной продукции; производственная себестоимость за вычетом коммерческих расходов; цеховая себестоимость за вычетом коммерческих и общехозяйственных расходов)

3. Затраты на 1 руб. товарной продукции (для сравнительного анализа, анализа динамики)

4. Себестоимость единиц отдельных видов продукции

5. Себестоимость единицы полезного эффекта продукции (себестоимость единицы мощности двигателя, грузоподъемности железнодорожного вагона)

Основными источниками информации для анализа служат: бизнес-план, сметы затрат, финансовая отчетность, первичные документы и тд.

Группировки затрат по статьям и элементам взаимодополняют друг друга и обеспечивают увязку показателей себестоимости с другими показателями хоз. деятельности предприятия.

Элементы характеризуют простейшие однородные виды расходов и показывают источники их образования.

Статьи, отражая цели,условия и места осуществления затрат, показывают назначения расходов.

Анализировать изменения структуры себестоимости следует путем сравнения удельных весов отдельных видов затрат в их общей сумме.

Элементы:

3. Отчисления на соц.нужды

4. Амортизация основных фондов

5. Прочие расходы

Статьи:

1. Сырье и материалы

2. Возвратные отходы

3. Покупные изделия,полуфабрикаты

4. Топливо и энергия на технологические цели

5. Основная и доп. зарплата производственных рабочих

6. Отчисления на соц.нужды

7. Расходы на подготовку и освоение производства

8. Расходы на содержание и эксплуатацию оборудования

9. Общепроизводственные расходы

11. Потери от брака

12. Прочие производственные расходы

Данные статьи образуют производственную себестоимость товарной продукции.

Полная себестоимость товарной продукции формируется при добавлении 13. статьи «Коммерческие расходы».

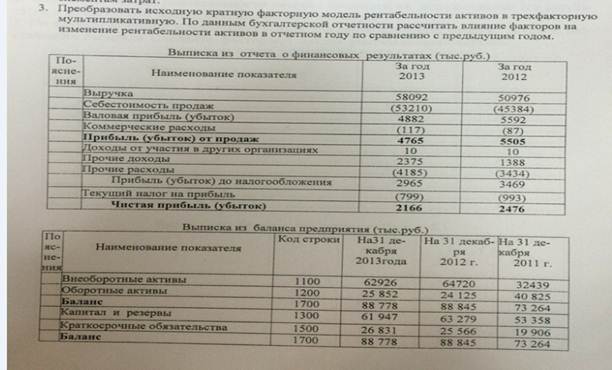

Задача.