2015-03-20

2015-03-20 810

810Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных).

Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

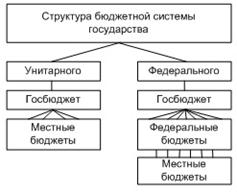

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

Рис. 1. Государственная бюджетная система

Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней:

• федеральный бюджет и бюджеты государственных внебюджетных фондов;

• бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

• местные бюджеты муниципальных районов, городских округов;

• бюджеты городских и сельских поселений.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Основными принципами любой системы государственного бюджета можно назвать следующие:

• единство бюджетной системы РФ (ст. 29 БК РФ);

• разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ);

• самостоятельности бюджетов (ст. 31 БК РФ);

• полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

• сбалансированности бюджета (ст. 33 БК РФ);

• эффективности и экономности использования бюджетных средств (ст. 34 БК РФ);

• общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ);

• гласности (ст. 36 БК РФ);

• достоверности бюджета (ст. 37 БК РФ);

• адресности и целевого характера бюджетных средств (ст. 38 БК РФ).