2015-02-14

2015-02-14 49709

49709Автор: преподаватель, Карпова В.А., Преподаватель, Финансовый университет при Правительстве Российской Федерации. Тип материала: Учебное пособие

Бюджетная система РФ – ведущее звено государственных финансов. Бюджет как финансовая база деятельности органов государственного и муниципального управления. Состав бюджетной системы РФ. Внебюджетные и целевые бюджетные фонды. Принципы построения бюджетной системы РФ, их характеристика. Бюджетный федерализм. Современные тенденции развития бюджетной системы РФ. Бюджетное регулирование и межбюджетные отношения. Бюджетные полномочия.

В Бюджетном кодексе (Федеральный закон от 24 июля 1998 г. № 125-ФЗ) дано следующее определение бюджета: это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления. Бюджетное устройство- это структура и принципы построения бюджетной системы.

Государственный бюджет – это подсистема государственных финансов, центральное звено финансовой системы РФ. Бюджет – необходимый атрибут государства и основа его суверенитета, имеющий законодательную силу главный финансовый план государства.

Бюджет – совокупность экономических (денежных) отношений, возникающих в связи с образованием, распределением и использованием денежных фондов, предназначенных для осуществления задач органов государственного и муниципального управления.

Роль бюджета в том, что он создает финансовую базу функционирования государства и муниципальных образований.

- перераспределение национального дохода и ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной экономики;

- контроль за образованием и использованием централизованных фондов денежных средств.

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Она состоит из бюджетов трех уровней.

- федеральный бюджет и бюджеты государственных внебюджетных фондов РФ;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга; бюджеты городских и сельских поселений.

Свод Федерального бюджета и бюджетов субъектов РФ образуют консолидированный бюджет.

В его состав входят:

1) федеральный бюджет

2) консолидированный бюджет субъектов РФ:

1. Бюджет субъектов РФ

2. Консолидированный местный бюджет: города, районы, поселковые совет

Консолидированный бюджет ежегодно составляется, не утверждается в законодательном порядке. Информация о параметрах консолидированного бюджета является очень важной для аналитических и прогнозных расчетов.

Федеральный бюджет - разрабатывается и утверждается в формефедеральных законов.

Бюджеты субъектов РФ - разрабатывается и утверждается в форме законов субъектов РФ.

Местные бюджеты – разрабатываются и утверждаются правовыми актами органами местного самоуправления.

Бюджетный процесс проходит несколько стадий. На первой стадии составляют проекты бюджетов, вторая посвящена рассмотрению и утверждению бюджетов, третья характеризует исполнение бюджетов, а четвертая посвящена составлению и утверждению отчета об исполнении.

Участниками бюджетного процесса являются:

- Президент и правительство страны, высшие должностные лица субъектов Федерации, главы муниципальных образований, органы власти и представительные органы местного самоуправления, исполнительные органы государственной власти.

- Центральный банк Российской Федерации и органы государственного (муниципального) финансового контроля.

- Органы управления государственными внебюджетными фондами.

- Главные распорядители бюджетных средств, главные администраторы и администраторы доходов и расходов бюджета.

- Главные администраторы и администраторы источников финансирования дефицита бюджета.

- Получатели бюджетных средств.

Необходимость создания внебюджетных фондов состоит в следующем: в рамках бюджета практически отсутствует закрепленность доходов за конкретными видами расходов, существует возможность перелива средств по статьям расходов, сокращения финансирования по важным статьям расходов, в частности социальным. Выходом из такой ситуации является формирование финансовых ресурсов за пределами бюджета и использование их для финансирования отдельных общественных потребностей на основе оперативной самостоятельности.

Специальные фонды, создаваемые государством, известны еще в эпоху феодализма, когда с расширением деятельности государства возникли новые виды расходов, которые отражались на особых счетах и покрывались из источников, созданных для конкретных целей. Но такие специальные фонды имели временный характер, количество их постоянно менялось. С формированием капитализма происходит унификация специальных фондов.

Сегодня в отдельных развитых странах насчитывается от 30 до 80 специальных фондов, которые формируются, в основном, двумя способами:

- выделяются из государственных или местных бюджетов;

- создаются по особому решению законодательного органа.

Источниками внебюджетных фондов могут быть специальные налоги и сборы, субсидии из бюджета, займы. Конкретный перечень источников определяется задачами, для реализации которых создаются фонды.

По принадлежности фонды могут быть федеральными, региональными, муниципальными (в соответствии с уровнями государственного управления). В зависимости от целей использования они делятся на экономические и социальные.

В российской практике, с началом реформ в бюджетной системе, право создавать внебюджетные фонды было предоставлено органам государственной власти всех уровней управления. Только на федеральном уровне было сформировано более 20 целевых внебюджетных фондов, в которых сосредотачивалось до 20% ВВП, при этом, на долю централизованных фондов приходилось 60% всех внебюджетных ресурсов. Каждый внебюджетный фонд имел самостоятельную структуру управления, что ограничивало возможность контроля со стороны правительства за движением денежных средств.

С 1994 года централизованные (федеральные) внебюджетные фонды, доходы которых формировались за счет обязательных платежей предприятий, были консолидированы в федеральном бюджете. Таким образом, на федеральном уровне как самостоятельные существуют четыре социальных внебюджетных фонда: Пенсионный фонд, Фонд государственного социального страхования, Государственный фонд занятости населения, Фонд обязательного медицинского страхования. Данные фонда имеют территориальные отделения.

Региональные и местные органы государственной власти обладают полной самостоятельностью в решении вопросов формирования внебюджетных фондов за счет местных источников.

В частности, это могут быть:

- фонды развития территорий;

- фонды природоохранных мероприятий;

- фонды социальной поддержки населения;

- валютные фонды и др.

Понятие «целевые бюджетные фонды» появилось в 1995 г., когда подобный статус был закреплен за некоторыми ранее внебюджетными фондами, создаваемыми в качестве целевого источника финансирования отдельных государственных расходов, и отдельными бюджетными статьями с целевыми поступлениями средств.

В соответствии с Федеральным законом «О федеральном бюджете на г.» в федеральный бюджет были включены средства целевых внебюджетных фондов: Федерального дорожного фонда Российской Федерации, Федерального экологического фонда Российской Федерации, Фонда социального развития Департамента налоговой полиции Российской Федерации, Централизованного фонда социального развития Государственной налоговой службы Российской Федерации, Фонда развития таможенной системы Российской Федерации, Государственного фонда борьбы с преступностью для решения проблем, связанных с распылением государственных средств, усилением государственного финансового контроля, концентрацией средств в бюджете.

В соответствии с Бюджетным кодексом РФ целевой бюджетный Фонд — фонд денежных средств, образуется в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используется по отдельной схеме.

Целевые бюджетные фонды, являясь составной частью бюджета, имеют ряд особенностей:

- запланированы органами власти и управления и утверждаются ежегодно в составе федерального бюджета;

- состав их в федеральном бюджете непостоянен;

- формируются за счет доходов целевого назначения;

- денежные средства фондов распределяются и используются в соответствии с направлениями, строго установленными законом о федеральном бюджете на соответствующий год;

- операции со средствами фондов проводятся только через отделения Центрального банка Российской Федерации (для Федерального дорожного фонда) и Главного управления федерального казначейства Министерства финансов Российской Федерации;

- для учета доходов и расходов фондов в Центральном банке Российской Федерации или Главном управлении федерального казначейства Министерства финансов Российской Федерации открываются специальные бюджетные счета, управление которыми осуществляют государственные органы, уполномоченные управлять средствами фондов;

- средства фондов не подлежат изъятию, не могут быть использованы для получения прибыли;

- средства фондов, не использованные в отчетном году, направляются в доходы фондов при их формировании на следующий финансовый год.

Бюджетная система РФ построена на основе следующих принципов:

1. Принцип единства бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т.п.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ.

3. Самостоятельность бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами власти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит - это превышение доходов бюджета над расходами.

5. Принцип эффективного и экономного использования бюджетных средств.

6. Принцип достоверности бюджета означает надежность показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997г. и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме защищенных).

7. Принцип полноты отражения доходов и расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности, т.е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования.

Бюджетный федерализм — система государственного финансирования общественно-значимых услуг в стране с многоуровневой бюджетной системой, основанная на децентрализации бюджетно-налоговых прав и полномочий между участниками.

Содержание бюджетного федерализма определяется следующими аспектами:

1. Законодательное разграничение расходных полномочий между всеми уровнями власти;

2. Законодательное обеспечение всех уровней власти фискальными ресурсами в объеме, необходимом для, реализации возложенных на них полномочий;

3. Сглаживание вертикальных и горизонтальных балансов в бюджетной системе для достижения определенных стандартов потребления общественных услуг на территории страны.

Реализация указанных выше аспектов бюджетного федерализма приводит к объективному формированию финансовых отношений между всеми уровнями бюджетной системы, т.е. к межбюджетным отношениям.

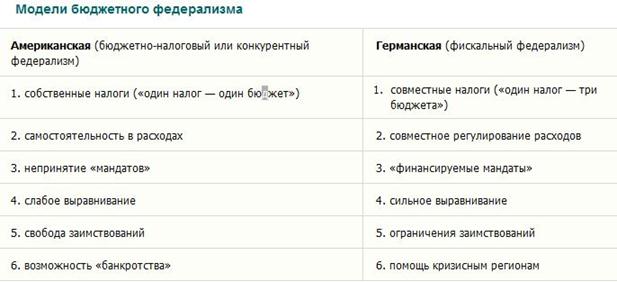

Существуют две основные модели бюджетного федерализма: децентрализованная и кооперативная.

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

- региональные власти получают высокую степень финансовой самостоятельности;

- финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

- четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы. Как правило, налоговыми источниками центрального бюджета являются подоходные налоги физических и юридических лиц, таможенное налогообложение. Налоговыми источниками региональных и местных бюджетов выступают налоги на товары и услуги, имущество, земельные участки (второстепенные налоги);

- центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

- система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

- центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Кооперативная модель бюджетного федерализма получила в настоящее время более широкое распространение в мировой практике.

Она существует в большинстве европейских стран и характеризуется следующими основными чертами:

- широким участием региональных властей в перераспределении национального дохода;

- наличием собственных и регулирующих налогов и доходов для каждого уровня бюджетной системы;

- введением местных ставок к федеральным и территориальным налогам;

- повышенной ответственностью центра за состояние региональных финансов (дефицит бюджета, наличие долга);

- ограничение самостоятельности региональных властей в вопросах внешних заимствований. Как правило, внешними заимствованиями могут заниматься только органы федеральной власти, тогда как региональные власти — внутренними заимствованиями;

- наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы через субсидии, дотации, субвенции и т.п.

Кооперативная модель, как правило, используется там, где существуют весьма значительные различия в уровнях бюджетной обеспеченности разных регионов. Поэтому именно для кооперативной модели большое значение приобретает вертикальное выравнивание за счет дотаций, субсидий, субвенций. Широко используется при этом деление всех доходов на собственные и регулирующие.

На современном этапе развития бюджетной системы РФ существует ряд проблем.

Во-первых, сохраняется значительный ненефтегазовый дефицит. Бюджетная система Российской Федерации находится в высокой степени зависимости от ситуации на мировых сырьевых рынках. Из-за этого ограничены возможности для бюджетного маневра в целях существенного увеличения бюджетных расходов по направлениям, обусловливающим экономическое развитие страны, даже при понимании объективной необходимости этих расходов. При этом принятые бюджетные обязательства не могут быть существенно сокращены вследствие социальной направленности значительной их части.

Во-вторых, структура бюджетных расходов не является оптимальной для стимулирования экономического развития. Направляемых из бюджета средств на реализацию отвечающих потребностям экономического развития инфраструктурных проектов, проектов в сфере образования и науки, то есть в сферы, определяющие перспективный облик российской экономики, явно недостаточно.

В-третьих, на низком уровне осуществляется финансово-экономическое обоснование решений, приводящих к новым расходным обязательствам. Недостаточно качественной является оценка того, какие долгосрочные последствия будет иметь принятие новых обязательств для социально-экономического развития Российской Федерации, как оно будет связано с другими направлениями политики государства и какое влияние окажет на объем длящихся обязательств.

В-четвертых, зачастую эффективность осуществляемых бюджетных расходов низка, получаемый социально-экономический эффект несоразмерен объему израсходованных на те или иные цели средств.

В-пятых, межбюджетные отношения пока не в полной мере настроены на стимулирование органов государственной власти субъектов Российской Федерации и органов местного самоуправления к созданию условий для предпринимательской и инвестиционной деятельности, которые объективно являются необходимой основой для увеличения доходов бюджетов субъектов Российской Федерации и местных бюджетов. Высока зависимость бюджетов субъектов Российской Федерации и местных бюджетов от финансовой помощи, поступающей из других бюджетов бюджетной системы Российской Федерации.

В-шестых, бюджетная политика во многом остается неясной для общества, необходимость и суть конкретных решений и действий органов государственной власти в этой сфере должным образом не раскрываются.

В-седьмых, не удалось избежать практики постоянных фрагментарных изменений налогового законодательства. Даже при улучшении условий налогообложения для ведения предпринимательской деятельности это обусловливает необходимость постоянного отслеживания изменений и внесения корректив в планы финансовой деятельности, что вызывает дополнительные затраты, особенно у субъектов малого и среднего предпринимательства. Постоянное ожидание таких изменений препятствует реализации долгосрочных инвестиционных проектов по причине низкой предсказуемости налоговых издержек при разработке бизнес-планов.

Бюджетная политика должна стать более эффективным инструментом реализации государственной социально-экономической политики. В целях повышения эффективности расходов необходимо разработать и внедрить систему ежегодного анализа эффективности расходов по каждому направлению, в том числе анализа динамики показателей эффективности. Для достижения целей социально-экономической политики и обеспечения общественного контроля за их достижением формирование и исполнение бюджета должно осуществляться на базе государственных программ.

Особое внимание должно быть уделено продуманности и обоснованности механизмов реализации и ресурсного обеспечения государственных программ, их корреляции с долгосрочными целями социально-экономической политики государства. Инструменты бюджетной политики должны быть нацелены на противодействие факторам нестабильности - высокой инфляции и бюджетному дефициту. Без этого невозможно улучшение предпринимательского и инвестиционного климата. Необходимо определиться с параметрами дальнейшего развития пенсионной системы, которые должны обеспечить ее надежность и долгосрочную сбалансированность с учетом демографических изменений в структуре населения.

Налоговая система должна быть настроена на улучшение качества инвестиционного климата, повышение предпринимательской активности, совершенствование структуры экономики, повышение ее конкурентоспособности, прежде всего на рынках наукоемкой, высокотехнологичной продукции. Требуется реализация нового этапа развития межбюджетных отношений. Ключевой задачей является расширение самостоятельности и ответственности регионов, в частности закрепление в федеральном законодательстве права субъектов Российской Федерации определять категории граждан, которым необходима поддержка, исходя из принципа нуждаемости.

Важными задачами Правительства Российской Федерации являются обеспечение постоянного доступа России на долговые рынки на приемлемых условиях, снижение стоимости заимствований и расходов по долговым обязательствам, получение дополнительных доходов от управления средствами, накопленными в Резервном фонде и Фонде национального благосостояния.Необходимо обеспечить прозрачность и открытость бюджета и бюджетного процесса для общества.

Межбюджетные отношения - это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления.

Межбюджетные отношения - это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления.

Они строятся на следующих принципах:

- сбалансированность интересов всех участников межбюджетных отношений;

- самостоятельность бюджетов всех уровней;

- законодательное разграничение расходных полномочий и доходных источников между бюджетами всех уровней;

- объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований;

- единство бюджетной системы;

- равенство всех бюджетов РФ.

Межбюджетные отношения регулируются. Бюджетное регулирование - это процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной части бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов.

Бюджетный кодекс РФ четко разграничил доходы и расходы по бюджетам различных уровней.

Доходы бюджетов можно разделить на две группы:

- собственные доходы бюджетов - доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами;

- регулирующие доход - федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений в процентах в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года). Нормативы отчислений определяются законом о бюджете того уровня, который передает регулирующие доходы.

Одним из методов бюджетного регулирования является оказание прямой финансовой помощи из вышестоящего бюджета нижестоящему. Формы оказания прямой финансовой поддержки: субвенции, дотации, субсидии, кредиты, ссуды.

Субвенция - фиксированный объем государственных средств, выделяемых на безвозмездной и безвозвратной основе для целевого финансирования расходов бюджетов. Субвенция имеет две особенности. Во-первых, она используется в течение оговоренного срока, при просрочке субвенция подлежит возврату предоставившему ее органу. Во-вторых, ее используют для выполнения конкретных целей.

Дотация выдается единовременно и без целевого назначения в случаях, когда закрепленных и регулирующих доходов недостаточно для покрытия текущих расходов.

Субсидия - бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и возмездной основе.

Бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более 6 месяцев в пределах финансового года.

В 1994 г. в России был введен новый механизм межбюджетных отношений. Был создан Федеральный фонд поддержки регионов (ФФПР) за счет отчислений части НДС, поступающей в федеральный бюджет. Регионы получают из этого фонда трансферты (перевод средств в бюджеты нижестоящего территориального уровня из фонда поддержки регионов). Регионы делились на три группы, с выделением нуждающихся и особо нуждающихся регионов.

Бюджетные полномочия - установленные Бюджетным Кодексом РФ и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

В Бюджетном кодексе утверждены бюджетные полномочия, к ним относятся:

- установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений;

- определение основ составления и рассмотрения проектов бюджетов бюджетной системы (включая федеральный бюджет, бюджеты государственных внебюджетных фондов), утверждения бюджетов, их внешней проверки, осуществления контроля их исполнения, рассмотрения и утверждения отчетов об их исполнении;

- формирование технологии составления и представления в федеральные органы исполнительной власти сводов утвержденных бюджетов субъектов и местных бюджетов, отчетов об исполнении консолидированных бюджетов субъектов Российской Федерации и иной бюджетной отчетности;

- определение положений по исполнению расходных обязательств публично-правовых образований, основ кассового обслуживания исполнения бюджетов;

- обоснование базы для формирования доходов и осуществления расходов бюджетов бюджетной системы, включая нормативы отчислений доходов от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов в бюджеты бюджетной системы;

- раскрытие общих принципов и форм предоставления трансфертов, порядка заимствований, предоставления гарантий и погашения государственного (муниципального) долга;

- разработка схем бюджетной классификации Российской Федерации;

- установление единого порядка ведения бюджетного учета, представления отчетности для бюджетов бюджетной системы и бюджетных учреждений, включая унифицированные формы бюджетной документации;

- выделение порядка привлечения к ответственности за нарушение бюджетного законодательства.

Для субъектов Российской Федерации утверждены аналогичные полномочия, среди них можно выделить:

1. Установление порядка составления и рассмотрения проектов бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, утверждения и исполнения бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, осуществления контроля их исполнения, утверждения отчета об исполнении бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов.

2. Составление и рассмотрение проектов бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов, составление отчетов об исполнении консолидированного бюджета субъекта Российской Федерации.

3. Выделение порядка представления в исполнительные органы государственной власти субъектов Федерации утвержденных местных бюджетов, отчетов об исполнении местных бюджетов.

4. Определение порядка установления и исполнения расходных обязательств субъекта, муниципальных образований, подлежащих исполнению за счет субвенций из бюджета субъекта Федерации.

5. Обоснование нормативов отчислений доходов в местные бюджеты от федеральных налогов и сборов и региональных налогов, подлежащих зачислению в бюджеты субъектов.

6. Подготовка положений по условиям и порядку предоставления трансфертов субъекту из местных бюджетов.

7. Осуществление государственных заимствований и гарантий субъекта, предоставление бюджетных кредитов, управление долгом и активами субъекта Федерации.

8. Детализация порядка применения бюджетной классификации в части, относящейся к бюджету субъектов и территориальных государственных внебюджетных фондов.

К бюджетным полномочиям субъектов Федерации — городов федерального значения Москвы и Санкт-Петербурга помимо вышеперечисленных бюджетных полномочий относятся:

1. Определение источников доходов бюджетов внутригородских муниципальных образований.

2. Установление нормативов отчислений доходов в бюджеты внутригородских муниципальных образований от налогов, подлежащих зачислению в бюджеты субъектов.

3. Определение объемов и порядка предоставления межбюджетных трансфертов бюджетам внутригородских муниципальных образований, финансовой поддержки муниципальных образований.

4. Разработка порядка ведения реестров расходных обязательств внутригородских муниципальных образований, вытекающих из их полномочий.

Бюджетные полномочия муниципальных образований состоят в установлении порядка составления и рассмотрения проекта местного бюджета, рассмотрения и утверждения местного бюджета, исполнения расходных обязательств муниципального образования, осуществления контроля его исполнения и утверждения отчета об исполнении местного бюджета.