2015-03-20

2015-03-20 1169

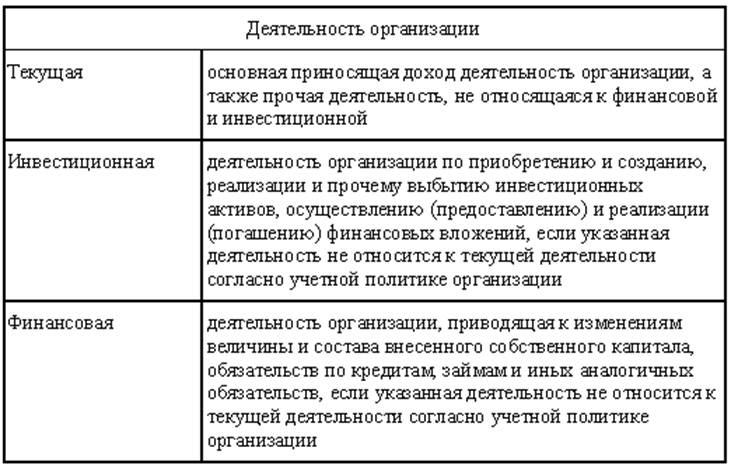

1169К текущей деятельности организации относятся _______ (перечисление).

Пояснение.

Для правильного отражения в бухгалтерском учете и отчетности доходов и расходов организации их следует классифицировать на относящиеся к текущей, инвестиционной, финансовой деятельности.

По общему правилу классификация доходов и расходов в ту или иную категорию зависит от:

- характера этих доходов, расходов;

- условий осуществления и направлений деятельности организации.

Таким образом, в организациях классификация доходов и расходов по видам деятельности может существенно отличаться в зависимости от направлений их деятельности.

Если организация осуществляет деятельность, классификация которой вытекает из норм законодательства, то нет необходимости дополнительно оговаривать это в учетной политике. Например, деятельность организации, связанная с реализацией и прочим выбытием основных средств, относится к инвестиционной по умолчанию.

Отметим, что в некоторых ситуациях организации следует отразить в учетной политике виды деятельности, которые относятся к инвестиционной, финансовой. От этого зависит порядок отражения хозяйственных операций в бухгалтерском учете. Например, сдача в аренду оборудования относится к инвестиционной деятельности, если это указано в учетной политике. В этом случае сдаваемое в аренду оборудование должно учитываться на счете 03 "Доходные вложения в материальные активы", а доходы и расходы по такой деятельности должны отражаться на счете 91 "Прочие доходы и расходы". В противном случае доходы и расходы, связанные с такой деятельностью, будут отражаться на счете 90 "Доходы и расходы по текущей деятельности", а сдаваемое в аренду оборудование - на счете 01 "Основные средства".

Основание. Пункты 2, 5 Инструкции N 102, п. 8 Инструкции N 50.

Примечание. По данному вопросу дополнительно см. консультации.