2014-02-02

2014-02-02 1291

1291Содержание отчета о прибылях и убытках

Содержание бухгалтерского баланса предприятия и группировка статей его актива и пассива

В разделе 1 «Внеоборотные активы» баланса представлены следующие группы статей:

— основные средства;

— незавершенное строительство;

— доходные вложения в материальные ценности;

— долгосрочные финансовые вложения;

— прочие внеоборотные активы.

Нематериальные активы приводятся в балансе по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

К нематериальным активам, используемым при производстве продукции, выполнении работ, оказании услуг в течение периода хозяйственной деятельности, превышающего 12 месяцев, и приносящим экономические выгоды (доход), относятся объекты интеллектуальной собственности:

— исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

— исключительное авторское право на программы для ЭВМ, базы данных;

— исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара.

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал), а также деловая репутация организации.

Расшифровка состава нематериальных активов приводится в приложении к бухгалтерскому балансу (форма № 5).

В балансе показываются данные по основным средствам, как действующим, так и находящимся на консервации или в запасе, по остаточной стоимости.

В этом подразделе также отражаются капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. В размере фактических затрат на приобретение показываются земельные участки, объекты природопользования, приобретенные организацией в собственность в соответствии с законодательством.

Расшифровка движения основных средств в течение отчетного года, а также их состав на конец года приводятся в приложении к бухгалтерскому балансу (форма № 5).

По статье «Незавершенное строительство» показываются затраты на строительно-монтажные работы, осуществляемые как хозяйственным, так и подрядным способом, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.).

По указанной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях.

Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

Кроме того, по указанной статье отражаются затраты по формированию основного стада, стоимость оборудования, требующего монтажа и предназначенного для установки.

Расшифровка информации о движении средств по статье «Незавершенное строительство» приводится в форме № 5.

По статье «Доходные вложения в материальные ценности» отражаются доходные вложения в ценности, предоставляемые по договору аренды (проката), за плату во временное владение и пользование с целью получения дохода.

Долгосрочные финансовые вложения — это долгосрочные инвестиции организации (на срок более года) в доходные активы (ценные бумаги) других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги, а также предоставленные организацией другим организациям займы.

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По долговым ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно, по мере начисления причитающегося по ним дохода, относить на финансовые результаты у организации.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат их приобретения по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов.

Вложения организации в акции других организаций, котирующиеся на бирже или специальных аукционах, котировки которых регулярно публикуются, отражаются на конец года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. Указанную разницу списывают на образованный в конце года резерв под обесценение вложений в ценные бумаги, созданный за счет финансовых результатов организации.

По статье «Прочие внеоборотные активы» отражаются средства и вложения долгосрочного характера, не нашедшие отражения в разделе I баланса.

Раздел 2 «Оборотные активы» баланса представлен следующими группами статей:

— запасы;

— налог на добавленную стоимость по приобретенным ценностям;

— дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

— дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

— краткосрочные финансовые вложения;

— денежные средства;

— прочие оборотные активы.

По статьям группы «Запасы» показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей.

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

— по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

По статье «Затраты в незавершенном производстве (издержках обращения)» показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство.

Организации (строительные, научные, занятые в геологии и др.), которые осуществляют в текущем году расчеты с заказчиками в соответствии с заключенными договорами за законченные этапы работ, имеющие самостоятельное значение, отражают по данной строке принятые в установленном порядке заказчиком этапы по договорной стоимости. При этом заказчик отражает стоимость работ в бухгалтерском учете по окончании всех этапов.

В составе расходов на продажу учитывается сумма издержек обращения, приходящаяся на остаток нереализованных товаров в организациях, осуществляющих свою деятельность в соответствии с учредительными документами в торговле, снабжении и иной посреднической деятельности. Если организации не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения (в части транспортных расходов), приходящаяся на остаток непроданных товаров и сырья, отражается в бухгалтерском балансе по статье «Затраты в незавершенном производстве (издержках обращения)».

В статье «Готовая продукция и товары для перепродажи» показывается фактическая производственная себестоимость остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и не сданные работы считаются незаконченными и показываются в составе незавершенного производства.

По данной статье показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей свою деятельность в торговле и общественном питании. При этом организация общественного питания по этой статье отражает также остатки сырья на кухнях и в кладовых, остатки товаров в буфетах. Организации, осуществляющие свою деятельность в промышленности, показывают по этой строке изделия, приобретаемые специально для продажи.

В статье «Товары отгруженные» отражаются данные о фактической себестоимости отгруженной продукции (товаров) в случае, если договором обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения ею и риска случайной гибели от организации к покупателю, заказчику.

Статья «Расходы будущих периодов» включает суммы расходов, произведенных в отчетном году, но подлежащих отнесению к затратам на производство продукции (работ, услуг) в следующих отчетных периодах.

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается сумма налога на добавленную стоимость по приобретенным материальным ресурсам, малоценным и быстроизнашивающимся предметам, основным средствам, нематериальным активам и другим ценностям, работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или уменьшение соответствующих источников их открытия.

Два подраздела раздела 2 баланса отражают расчеты организации с другими организациями и лицами и приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе, по которым имеется кредитовое сальдо, — в пассиве.

По группе статей «Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты» и «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты» данные о дебиторской задолженности показываются раздельно. Расшифровка состояния дебиторской задолженности приводится в приложении к балансу в форме № 5.

По статье «Покупатели и заказчики» показываются, по договорной или сметной стоимости, отгруженные товары, сданные работы и оказанные услуги заказчикам (покупателям) до момента поступления платежей за них на расчетный (или иной) счет организации либо зачета взаимных требований, а по статье «Векселя к получению» показывается задолженность покупателей, заказчиков и других дебиторов по отгруженной продукции (товарам), выполненным работам и оказанным услугам, обеспеченная полученными векселями.

В активе и пассиве баланса по статьям «Задолженность дочерних (зависимых) обществ» и «Задолженность перед дочерними (зависимыми) обществами» отражаются данные по текущим операциям с дочерними (зависимыми) обществами.

По статье «Задолженность участников (учредителей) по взносам в уставный капитал» показывается задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации.

По статье «Авансы выданные» показывается сумма уплаченных другим организациям авансов по предстоящим расчетам в соответствии с заключенными договорами.

По статье «Прочие дебиторы» указанных групп статей показывается задолженность за финансовыми и налоговыми органами, включая по переплате по налогам, сборам и прочим платежам в бюджет; задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или банковского кредита, по возмещению материального ущерба организации; задолженность за подотчетными лицами; задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке; штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда) об их взыскании.

В подразделе «Краткосрочные финансовые вложения» показываются краткосрочные (на срок не более одного года) займы, предоставляемые организациям, отражаются собственные акции, выкупленные у аукционеров, и инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п.

Подраздел «Денежные средства» включает статьи «Касса», «Расчетные счета», «Валютные счета», где отражаются остатки денежных средств в кассе, на расчетных и валютных счетах в кредитных организациях.

Раздел 3 баланса «Капитал и резервы» объединяет собственные источники организации и состоит из статей:

— уставный капитал;

— добавочный капитал;

— резервный капитал;

— фонд социальной сферы;

— целевые финансирование и поступления;

— нераспределенная прибыль прошлых лет;

— непокрытый убыток прошлых лет;

— нераспределенная прибыль отчетного года;

— непокрытый убыток отчетного года.

В статье «Уставный капитал» показывается в соответствии с учредительными документами величина уставного или складочного капитала.

Увеличение или уменьшение уставного (складочного) капитала, произведенные в соответствии с определенным порядком, отражаются в бухгалтерском учете и отчетности после внесения изменений в учредительные документы.

По статье «Добавочный капитал» отражаются эмиссионный доход акционерного общества, прирост стоимости имущества при дооценке внеоборотных средств, часть нераспределенной прибыли в размере, направленном на капитальные вложения.

Статья «Резервный капитал» включает суммы остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или если создание фондов предусмотрено учредительными документами или учетной политикой организации. •

По статье «Фонд социальной сферы» показывается остаток по фонду социальной сферы, сформированный у организации в случае наличия объектов жилого фонда и объектов внешнего благоустройства (полученных безвозмездно, в том числе по договору дарения, приобретенных организацией), ранее не учтенных в составе уставного (складочного) капитала, уставного фонда, добавочного капитала.

Расшифровка состава и движения фонда в течение отчетного года приводится в форме № 3 «Отчет об изменениях капитала».

По статье «Целевые финансирование и поступления» некоммерческие организации отражают остатки поступивших и неиспользованных целевых средств в качестве вступительных членских и добровольных взносов, а также иных источников. Данные об остатках средств целевого финансирования на начало и конец отчетного периода по их видам и источникам, об их движении в течение отчетного периода некоммерческими организациями приводятся в Отчете о целевом использовании полученных средств (форма № 6).

Статья «Нераспределенная прибыль прошлых лет» показывает прибыль, оставшуюся в распоряжении организации по результатам работы за прошлый отчетный период.

Статья «Нераспределенная прибыль отчетного года» показывает нераспределенную прибыль отчетного периода в сумме нетто, исчисляемую как разницу между выявленным финансовым результатом за отчетный период и суммой налогов и иных обязательных платежей за отчетный период в соответствии с законодательством Российской Федерации.

Статья «Непокрытый убыток прошлых лет» показывает остаток непокрытого убытка, полученного по результатам деятельности организации за периоды, предшествующие отчетному.

В статье «Непокрытый убыток отчетного года» показывается убыток организации за отчетный период как разница между выявленным финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей.

Непокрытые убытки отражаются в балансе как отрицательные показатели и уменьшают величину собственного капитала организации.

При рассмотрении итогов деятельности организации за отчетный год должно быть принято решение об источниках покрытия убытков. На эти цели могут быть направлены нераспределенная прибыль прошлых лет, резервный фонд, добавочный капитал (за исключением сумм дооценки имущества).

Раздел 4 «Долгосрочные обязательства» представлен следующими статьями:

— кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты;

— займы, подлежащие погашению более чем через 12 месяцев после отчетной даты;

— прочие долгосрочные обязательства.

Раздел 5 «Краткосрочные обязательства» объединяет суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты:

♦ кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты;

♦ займы, подлежащие погашению в течение 12 месяцев после отчетной даты;

♦ кредиторская задолженность, в том числе:

— поставщики и подрядчики; векселя к уплате;

— задолженность перед дочерними и зависимыми обществами;

— задолженность перед персоналом организации;

— задолженность перед государственными внебюджетными фондами;

— задолженность перед бюджетом;

— авансы полученные;

— прочие кредиторы,

♦ задолженность участникам (учредителям) по выплате доходов;

♦ доходы будущих периодов;

♦ резервы предстоящих расходов;

♦ прочие краткосрочные обязательства.

По группе статей «Кредиторская задолженность» представлены различные виды задолженности:

по статье «Поставщики и подрядчики» показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги;

по статье «Векселя к уплате» показывается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя;

по статье «Задолженность перед персоналом организации» показываются начисленные, но еще не выплаченные суммы оплаты труда, а по статье «Задолженность перед государственными внебюджетными фондами» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации;

по статье «Задолженность перед бюджетом» показывается задолженность организации по всем видам налогов, сборов в бюджет;

по статье «Авансы полученные» показывается сумма полученных от сторонних организаций авансов по предстоящим расчетам по заключенным договорам;

по статье «Прочие кредиторы» показывается задолженность организации по расчетам, не нашедшим отражения по другим статьям.

Расшифровка состояния и движения кредиторской задолженности приводится в приложении к балансу (форма № 5).

Статья «Задолженность участникам (учредителям) по выплате доходов» показывает сумму задолженности организации по начисленным, но не выплаченным дивидендам, процентам по акциям, облигациям.

По статье «Доходы будущих периодов» показываются доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

В статье «Резервы предстоящих расходов» показываются остатки резервов, образуемых организацией в соответствии с нормативной системой бухгалтерского учета, такие как резервы на оплату отпусков, ремонт основных средств, по подготовительным работам в связи с сезонностью производства и др.

Кроме того, за балансом в справке о наличии ценностей, учитываемых на забалансовых счетах, приводятся данные об арендованных основных средствах, о товарно-материальных ценностях, принятых на ответственное хранение, о товарах, принятых на комиссию, и пр. [10]

Рассмотрим порядок формирования показателей формы № 2 «Отчет о прибылях и убытках».

Классификация доходов и расходов установлена в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

В ПБУ 9/99 дано определение доходов организации в целом, их видов, а также выручки. Положение определяет порядок признания доходов в бухгалтерском учете и порядок раскрытия информации о доходах организации в бухгалтерской отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Для целей Положения не признаются доходами организации поступления от других юридических и физических лиц:

— суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

— в порядке предварительной оплаты продукции, товаров, работ, услуг;

— в виде авансов в счет оплаты продукции, товаров, работ, услуг;

— задатка;

— в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

— в погашение кредита, займа, предоставленного заемщику.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

ПБУ 10/99 не признается расходами организаций выбытие активов:

♦ в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

♦ вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

♦ по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

♦ в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

♦ в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

♦ в погашение кредита, займа, полученного организацией.

В соответствии с ПБУ 9/99 и ПБУ 10/99 показываются следующие доходы и расходы:

♦ доходы и расходы по обычным видам деятельности;

♦ операционные доходы и расходы;

♦ внереализационные доходы и расходы;

♦ чрезвычайные доходы и расходы.

Раздел 1. Доходы и расходы по обычным видам деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее — выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью, (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным доходам.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и с участием в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

♦ расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

♦ расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

♦ затраты на оплату труда и отчисления на социальные нужды;

♦ амортизация;

♦ прочие затраты.

Перейдем к построчному комментарию показателей «Отчета о прибылях и убытках» (форма № 2).

По статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)», показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг. Выручка от продажи определяется по мере отгрузки продукции, товаров и предъявления счетов покупателям. Применение кассового метода, т.е. отражение выручки по факту оплаты за реализованную продукцию, разрешается при переходе права собственности покупателю только после оплаты. Сумма выручки от продаж формируется исходя из условий договоров по продаже товаров, продукции, выполнению работ и оказанию услуг с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т.п. Проценты по коммерческим кредитам в виде отсрочки платежа, оформленные векселями покупателя, включаются в выручку от продажи товаров, продукции.

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

Выручка признается в бухгалтерском учете при наличии следующих условий:

1) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность возможна в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

4) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

5) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности пять и более процентов от общей суммы доходов, подлежат отражению обособленно в виде расшифровки к статье «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» или в приложении к отчету о прибылях и убытках.

По статье «Себестоимость проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации торговли отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

При использовании для учета затрат на производство счета «Выпуск продукции (работ, услуг)» сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг».

Расходы признаются в бухгалтерском учете при наличии следующих условий:

♦ расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

♦ сумма расхода может быть определена;

♦ имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (возможна в случае, когда организация передала актив, либо отсутствует неопределенность в отношении передачи актива).

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

При признании организацией управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности, по данной статье отражаются затраты на производство продукции, без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье «Управленческие расходы».

Затраты, связанные со сбытом продукции, а также издержки обращения в данные статьи «Себестоимость проданных товаров, продукции, работ, услуг» не включаются, а отражаются по статье «Коммерческие расходы». Расшифровка себестоимости по элементам затрат приводится в форме № 5 приложения к балансу.

Данные статьи «Валовая прибыль» определяются как разница между данными статьи «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и данными статьи «Себестоимость проданных товаров, продукции, работ, услуг».

По строке «Прибыль (убыток) от продаж» показывается прибыль (убыток) от продаж товаров, продукции, работ, услуг, то есть финансовый результат организации по обычным видам деятельности.

Для расчета прибыли (убытка) от продаж из выручки (нетто) от продажи товаров, продукции, работ, услуг вычитается сумма расходов, отраженных по строкам «Себестоимость проданных товаров, продукции, работ, услуг», «Коммерческие расходы» и «Управленческие расходы».

Если организация терпит убыток от продажи товаров (работ, услуг), то его отражают в этой же строке в круглых скобках.

Раздел 2. Операционные доходы и расходы Операционными доходами являются:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и из других видов интеллектуальной собственности;

— поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

— прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

— поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционными расходами являются:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и из других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— прочие операционные расходы.

По статье «Проценты к получению» раздела «Операционные доходы и расходы» отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам, за предоставление в пользование денежных средств организации и пр.

Доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, организация отражает в составе прочих доходов в части операционных по статье «Доходы от участия в других организациях» указанного раздела.

По статье «Проценты к уплате» отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

Остальные доходы и расходы, относящиеся к операционным доходам и расходам, отражаются по статьям «Прочие операционные доходы» или «Прочие операционные расходы».

В частности, по статье «Прочие операционные доходы» отражается прибыль, полученная организацией в результате совместной деятельности, сумма вознаграждения за переданное в общее владение или пользование имущество или возврат имущества при его разделе сверх величины вклада (в части денежных средств), прибыль от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты).

По статье «Прочие операционные расходы» отражаются расходы, связанные с реализацией основных средств и других активов, с оплатой услуг, оказываемых кредитными организациями, расходы по содержанию законсервированных производственных мощностей и объектов, расходы, связанные с аннулированием производственных заказов (договоров), также отражаются суммы причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с законодательством РФ.

Раздел 3. Внереализационные доходы и расходы Согласно ПБУ 9/99 внереализационными доходами являются:

— штрафы, пени, неустойки за нарушение условий договоров;

— активы, полученные безвозмездно, в том числе по договору дарения;

— поступления в возмещение причиненных организации убытков;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

— курсовые разницы;

— сумма дооценки активов;

— прочие внереализационные доходы.

Кроме того, по статье «Внереализационные доходы» отчета о прибылях и убытках отражается сумма дохода, связанная с получением безвозмездно активов (основных средств, нематериальных активов; сырья и материалов, ценных бумаг, денежных средств и пр.), в том числе по договорам дарения.

Внереализационными расходами по ПБУ 10/99 являются:

— штрафы, пени, неустойки за нарушение условий договоров;

— возмещение причиненных организацией убытков;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

— курсовые разницы;

— перечисление средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

— суммы уценки активов;

— прочие внереализационные расходы.

Перечисленные расходы отражаются по статье «Внереализационные расходы» отчета о прибылях и убытках. Суммовые разницы, возникающие в связи с погашением задолженностей по полученным кредитам, полученным (выданным) займам, отражаются в составе внереализационных доходов или расходов.

Величина прибыли (убытка) до налогообложения определяется как сальдо по всем доходам и расходам по обычным видам деятельности, а также операционным и внереализационным доходам и расходам.

По статье «Налог на прибыль и иные аналогичные обязательные платежи» отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с налоговым законодательством как задолженность перед бюджетом, а также задолженность перед государственными внебюджетными фондами.

Результат от обычной деятельности организации определяется исходя из данных, отраженных по разделам I-III отчета о прибылях и убытках, и отражается по статье «Прибыль (убыток) от обычной деятельности».

Раздел 4. Чрезвычайные доходы и расходы По статье «Чрезвычайные доходы» отражаются суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий, подлежащие получению (полученные) организацией; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

По статье «Чрезвычайные расходы» отражаются стоимость утраченных материально-производственных ценностей, убытки от списания пришедших в негодность в результате пожаров, аварий, стихийных бедствий, других чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и пр.

Строка «Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода)» формируется исходя из прибыли или убытка от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.), в случае их возникновения.

Справочно к отчету о прибылях и убытках акционерным обществом приводятся данные о дивидендах (прибыли), приходящихся на одну акцию.

Любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли (убытка) на акцию подлежит раскрытию в пояснительной записке.

Отдельные виды прибылей и убытков, полученных (выявленных) организацией в течение отчетного периода, показываются в виде расшифровок к соответствующим статьям отчета. [10]

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

Прибыль — это положительный финансовый результат деятельности организации. Отрицательный результат называется убыток.

Прибыль (убыток) — это разница между всеми доходами организации и всеми ее расходами.

С философской точки зрения прибыль можно определить так: «Это функция времени и вознаграждение за терпение».

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления активизации деятельности организации.

Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущии анализируемый период (горизонтальный анализ);

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

где П0 — прибыль базисного периода;

П1 — прибыль отчетного периода;

∆П — изменение прибыли.

2. Темп роста:

3. Уровень каждого показателя относительно выручки от продажи (в %)

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры (уровень отчетного периода - уровень базисного периода):

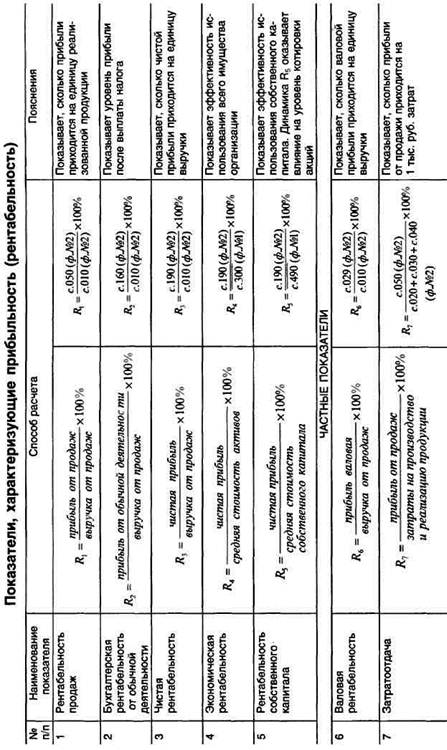

Прибыль валовая – это валовой доход предприятия, т.е. добавленная стоимость.

Прибыль от продаж – это финансовый результат от основной деятельности предприятия (производства продукции или услуги, продажи товаров).

Чистая прибыль – это окончательная сумма прибыли, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей из суммы бухгалтерской прибыли.

Нераспределённая прибыль – это прибыль, полученная в определённом периоде и не направленная на потребление путём распределения между акционерами (пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде. [10]

4 Система показателей финансового состояния и их оценка (платежеспособности и ликвидности; финансовой устойчивости)

Одним из наиболее важных аспектов анализа финансового положения организации по данным бухгалтерского баланса является оценка её ликвидности и платежеспособности.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, то есть её способности своевременно и полностью рассчитываться по всем своим обязательствам за счёт наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов.

Потребность в анализе ликвидности баланса возникает в связи с усилением потребности в финансовых ресурсах и необходимостью оценки кредитоспособности хозяйствующего субъекта.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличные средства и погасить свои платежные обязательства, а точнее – степень покрытия обязательств предприятия его активами, срок превращения которых в наличные денежные средства соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В целях анализа ликвидности баланса ОАО «Акрон» надо проверить выполнение правила абсолютно ликвидного баланса.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчётной даты.

А3. Медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела 1 актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность и ссуды непогашенные в срок.

П2. Краткосрочные пассивы – это краткосрочные заёмные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам 4 и 5, то есть долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные (устойчивые) пассивы – это статьи раздела 3 баланса «Капитал и резервы».

Для определения ликвидности баланса надо сопоставить произведенные расчеты четырех групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому можно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличие у предприятия оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак по сравнению с оптимальным вариантом, ликвидность баланса отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Более точно оценить ликвидность баланса можно на основе проведенного внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива (А1 – А3 и П1 – П3), разбивается на части, соответствующие различным строкам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей.

Так группируются в первую очередь суммы по статьям, отражающим дебиторскую задолженность и прочие активы, кредиторскую задолженность и прочие пассивы, а также краткосрочные кредиты и заемные средства.

Для распределения по срокам превращения в денежные средства сумм по статьям раздела 2 актива используются величины запасов в днях оборота. Далее суммируются величины по активу с одинаковыми интервалами изменения ликвидности и величины по пассиву одинаковыми интервалами изменения срока погашения задолженности. В результате получаем итоги по четырем группам по активу.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление итогов группы 1 по активу и пассиву, отражает соотношение текущих платежей и поступлений. Сравнение итогов групп 2 по активу и пассиву, показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для групп 3 и 4 отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

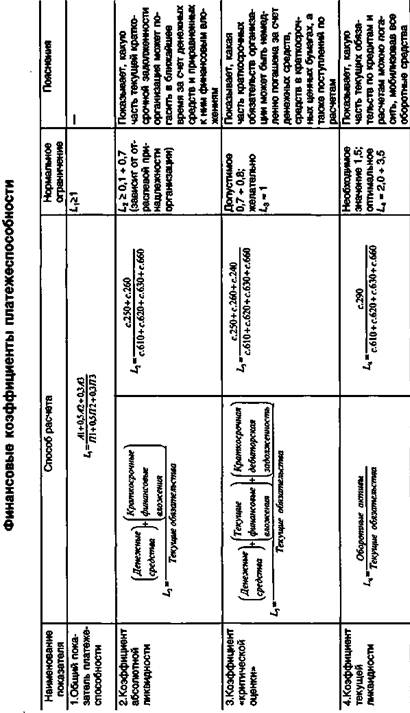

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности предприятия. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов.

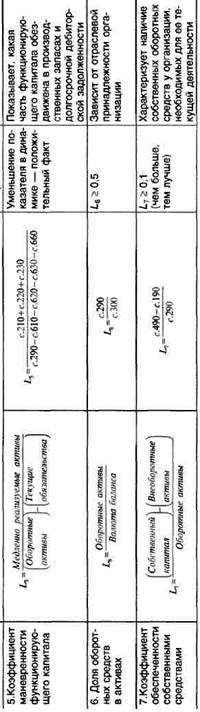

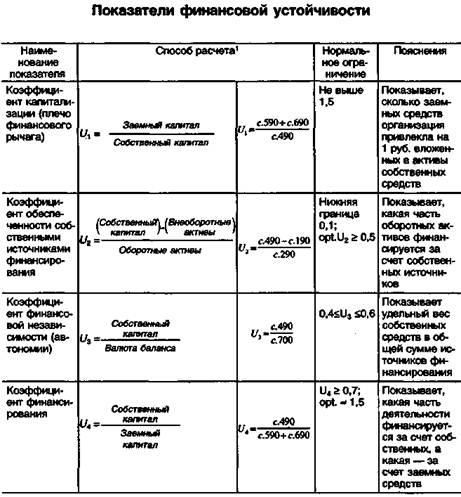

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой тонки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

Оборотные активы < (Собственный капитал x 2 — Внеоборотные активы).

Уровень общей финансовой независимости характеризуется коэффициентом U3, т.е. определяется удельным весом собственного капитала организации в общей его величине U3 отражает степень независимости организации от заемных источников.

В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине от 30% (критическая точка) до 70%.

Установление критической точки на уровне 30% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет их погасить, реализовав 30% своего имущества, сформированного за счет собственных источников, даже если оставшаяся часть имущества окажется по каким-либо причинам неликвидной. [10]