2015-04-08

2015-04-08 5032

5032

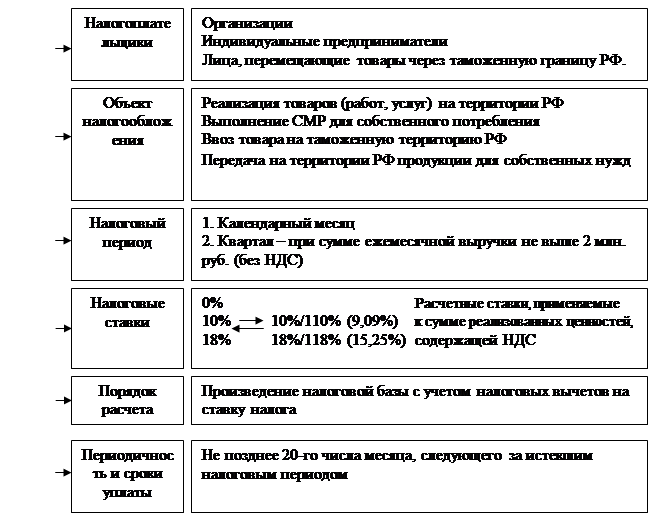

Рис. 1. Элементы налога на добавленную стоимость

Задача (пример) 1.

Посредническая организация в отчетном месяце купила пиломатериал на 116 000 руб. (включая НДС – 23 797 руб.) и реализовала его полностью за 220 000 руб. (с учетом НДС).

Рассчитать сумму НДС.

Решение:

Действующим налоговым законодательством установлено, что организации, оказывающие платные услуги по тарифам и ценам, включающим НДС, организации оптовой и розничной торговли, общественного питания, заготовительные организации, исчисляет НДС с разницы между ценой реализации и ценой приобретения. В этом случае за ставку для исчисления суммы НДС принимаются расчетные ставки, равные:  и

и  . Расчетная ставка для данной посреднической организации - .

. Расчетная ставка для данной посреднической организации - .

Задача (пример) 2.

Организация за отчисленный месяц реализовало товаров в отпускных ценах без НДС на сумму 600 000 руб., в том числе по ставке НДС 10% - 35% товаров, а по ставке НДС 18% - 75% товаров соответственно. Сумма НДС, уплаченная поставщиками за сырье и материалы, отнесенная на себестоимость продукции равна 8 000 руб. Сумма НДС, внесена в бюджет в счет предстоящих платежей, составила 10 000 руб.

Бартерный оборот товаров по ставке 18% в рыночных ценах – 100 000 руб. Получила штрафных санкций от других организаций на сумму 11 000 руб.

Сумма НДС, уплаченная в бюджет по авансам и предоплатам предыдущего периода, - 5 500 руб. Сумма НДС по авансам и предоплатам отчетного периода – 2 000 руб.

Рассчитать сумму НДС, подлежащую внесению в бюджет организацией за отчетный месяц.

Решение:

1. Сумма товара, облагаемого по ставке НДС 10%:

2. Сумма НДС по ставке 10%:

3. Сумма товара, облагаемого по ставке НДС 18%:

4. Сумма НДС по ставке 18%:

5. Сумма НДС по балансу:

6. Сумма НДС по штрафам:

7. Сумма НДС, подлежащая уплате в бюджет

Задача 3.

Реализуется ООО «Полиграф» как имущественный комплекс. В состав имущественного комплекса входят (указана балансовая стоимость):

Нематериальные активы – 8775,25 руб.

Основные средства – 43841,46 руб.

Готовая продукция (рекламного характера) – 78342,9 руб.

Дебиторская задолженность – 108961 руб.

ООО «Полиграф» реализовано по цене 340000 руб. с учетом НДС.

Решение:

1. Сумма активов ООО «Полиграф» по балансовой стоимости:

>

>

2. Определяем поправочный коэффициент.

Учитывая, что имущественный комплекс реализован по цене выше балансовой стоимости реализуемо имущества, то при расчете поправочного коэффициента следует суммы, учитываемые в расчете, уменьшать на балансовую стоимость дебиторской задолженности.

Все имущество ООО подлежит обложению НДС (за исключением дебиторской задолженности), следовательно, сумма НДС составит.

3. По нематериальным активам:

4. По основным средствам:

5. По материалам:

6. По готовой продукции:

7. Итого сумма НДС:

Задача 4.

Организация оптовой торговли закупила у граждан овощей на сумму 800 руб., а у сельскохозяйственной организации – на сумму 9000 руб. с учетом НДС. Оптовая надбавка – 11%.

Овощи были реализованы полностью магазином розничной торговли.

Определить НДС, подлежащий уплате в отчетном периоде организацией оптовой торговли.

Задача 5.

Оптовая фирма приобрела товары у организации в количестве 5000 шт. по покупной цене 200 руб. (с НДС) за 1 шт. и реализовала их полностью. торговая надбавка – 10,5%.

Рассчитать сумму НДС, подлежащую внесению в бюджет оптовой фирмой за отчетный месяц.

Задача 6.

Рассчитать сумму НДС, подлежащую внесению в бюджет оптовой организацией за отчетный месяц, если она приобрела у мыловаренного завода мыло в количестве 110 000 шт. по покупной цене 5 руб. (с НДС) за штуку и реализовало его полностью. Коэффициент торговой надбавки – 1,094.

Задача 7.

Ателье по пошиву верхней одежды в отчетном периоде

- приобрело материалы (ткань) на сумму 180 000 руб. (с НДС);

- реализовало эту ткань заказчикам при приеме заказов на пошив с торговой надбавкой 25%;

- предъявило заказчикам стоимость услуг по пошиву – 240 000 руб. (с НДС);

- оплатило услуги транспорта, услуги по ремонту швейных машин, электроэнергию – 36000 руб. (с НДС).

Определить сумму НДС за отчетный период.

Задача 8.

Организация реализовала товары в отпускных ценах (без НДС) на сумму 200 000 руб., в том числе:

- облагаемых НДС по ставке 10% - 25% товаров;

- облагаемых НДС по ставке 8% - 75% товаров.

Бартерный оборот в рыночных ценах составил 43 200 руб. (НДС – 18%). Получены средства от взимания штрафов за нарушение обязательств, предусмотренных договорами поставки товаров, в сумме 11 000 руб. Сумма НДС, уплаченная поставщиком за материалы, - 10 000 руб.

Рассчитать сумму НДС, подлежащую внесению в бюджет за отчетный месяц.

Задача 9.

ООО «Сатурн» в марте совершило следующие операции:

- реализовало ЗАО «Андрей» партию принтеров на 60 000 руб. (в том числе НДС);

- приобрело у ОДО «Алмаз» партию холодильников общей стоимостью 96 000 руб. (в том числе НДС).

Приобретая холодильники ООО «Сатурн» выдало ОДО «Алмаз» простой вексель, полученный ранее от ЗАО «Андрей», номинальная стоимость векселя – 108 000 руб.

ООО «Сатурн» определяет выручку в целях налогообложения по оплате; налоговый период – месяц.

Определить сумму НДС, отнесенную на расчеты с бюджетом.

Задача 10.

Заготовительная организация принимает у населения картофель по цене 8 руб. за 1 кг, который затем реализует оптом магазинам. Реализуется картофель по 10 руб. за 1 кг (без ГДС).

Всего было приобретено у населения и реализовано юридическим лицам 20 тонн картофеля.

Определить сумму НДС, подлежащую уплате в бюджет.