2015-04-08

2015-04-08 2535

2535Тема 7 Анализ себестоимости-4 часа

Методика определения суммы постоянных и переменных затрат. Анализ общей суммы затрат на производство продукции

Анализ затрат на 1 рубль ТП

Анализ себестоимости отдельных видов продукции

Анализ прямых МЗ. Анализ прямых трудовых затрат

Анализ косвенных затрат

Определение резервов снижения себестоимости продукции

Методика определения суммы постоянных и переменных затрат. Анализ общей суммы затрат на производство продукции

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы, связанные с управлением и организацией производства и т.д.

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Z = a+bx,

где Z — сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b — ставка переменных расходов на единицу продукции (услуг);

х — объем производства продукции (услуг).

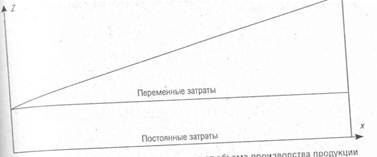

Зависимость общей суммы затрат от объема производства показан на рис. 1.

На оси абсцисс откладывается объем производства продукции, а на оси ординат — сумма постоянных и переменных затрат

Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы:

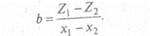

1 Минимаксный метод можно применять при наличии сезонных колебаний объемов производства и информации о минимальном и максимальном объеме продукции (х1 и х2) и соответствующих им общих затратах (Z1 и Z2). Учитывая, что колебание объемов производства вызывает изменение только переменной их части, можно определить переменные затраты на единицу продукции (b):

где х1 (х2) – минимальный (максимальный) - объеме продукции;

Z1 (Z2) - соответствующие общие затраты объему продукции;

Узнав переменные затраты, можно подсчитать сумму постоянных затрат:

a=Z2-bx2

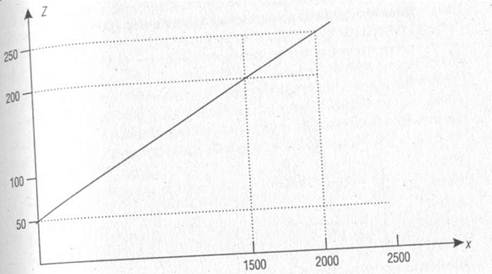

2 Графический метод нахождения суммы постоянных затрат.

На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства.

Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема производства.

3 Статистический, основанный на корреляционно-регрессионном анализе. Сумму постоянных затрат в уравнении связи (Z= а + bх) можно определить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции.

4 С елективный, построенный на содержательном анализе каждой статьи и элемента затрат.

Анализ затрат на производство продукции предусматривает изучение динамики по сравнению с плановыми показателями общей суммы затрат, отдельных элементов затрат. Анализу подлежит структура затрат.

Общая сумма затрат (Зобщ) может измениться из-за объема выпуска продукции в целом по предприятию (VВПобщ), ее структуры (Удi) уровня переменных затрат на единицу продукции (В) и суммы постоянных расходов на весь выпуск продукции (А):