2015-04-08

2015-04-08 456

456Основные производственные фонды (ОПФ) - это часть средств производства предприятия, которая участвует в производственном цикле в течение длительного периода и постепенно переносят свою стоимость на стоимость продукции. В практике планирования и учета ОПФ - это амортизируемые активы предприятия, то есть - это “Основные средства” и “Нематериальные активы” предприятия. Отдельные элементы ОПФ могут быть учтены в натуральном выражении в различных единицах измерения, но в практике экономического учета и анализа применяются только суммовые (денежные) показатели.

Структура ОПФ - это удельный вес в процентной стоимости отдельных элементов ОПФ к общей стоимости ОПФ.

В зависимости от назначения основные фонды делятся на основные непроизводственные и основные производственные фонды.

Основные непроизводственные фонды – это объекты социально-культурного и бытового назначения, медицинские учреждения, столовые, детские сады и т.п., находящиеся на балансе предприятия.

Основные производственные фонды (ОПФ) - средства труда, которые многократно участвуют в производственном процессе и сохраняют свою натурально-вещественную форму в течение длительного периода, переносят свою стоимость на производимую продукцию (услугу) по частям в виде амортизации.

Методы оценки ОПФ:

1. Первоначальная стоимость это стоимость ОПФ в момент их ввода в эксплуатацию.

2. Остаточная стоимость рассчитывается путем вычета из первоначальной (восстановительной) стоимости суммы начисленной амортизации, т.е. стоимости износа:

где:

· Со - остаточная стоимость ОПФ

· Сп - первоначальная стоимость ОПФ

· На - норма амортизационных отчислений в %

· Т - срок эксплуатации ОПФ

Если ОПФ модернизированы, то к Со прибавляется сумма на модернизацию, в этом случае говорят о первоначальной стоимости за вычетом износа

3. Восстановительная стоимость ОПФ – это стоимость их воспроизводства в современных условиях; как правило, она устанавливается во время переоценки фондов.

4. Ликвидационная стоимость ОПФ – это стоимость ликвидации (списания) ОПФ. Списание ОПФ в основном идет по цене утилизации.

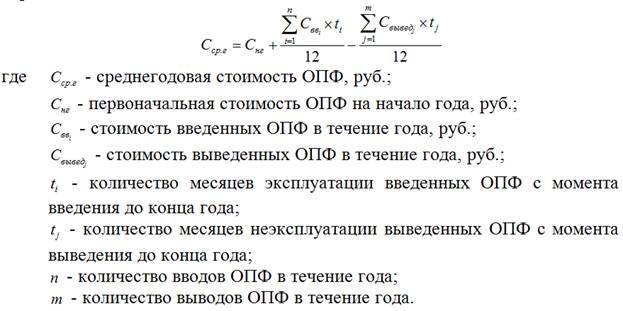

5. Среднегодовая стоимость ОПФ рассчитывается следующим образом: