2015-04-08

2015-04-08 11887

11887Денежный оборот — процесс непрерывного движения кредитных денег в наличной и безналичной формах при выполнении ими всех своих функций, связанных с обслуживанием хозяйственного оборота (т.е. сумма всех расчетов совершенных предприятиями в наличной и безналичной формах за определенный период).

Непрерывность денежного оборота определяется тремя моментами: 1) ДО складывается из перекрещивающихся потоков денег: между хозяйствующими субъектами (предприятиями, компаниями), учреждениями кредитно-финансовой сферы, юридическими и физическими лицами. Перемещение денег между указанными субъектами носит встречный характер; 2) между деньгами в наличной и безналичной формах существует неразрывная взаимосвязь. Деньги постоянно переходят из формы наличных денежных знаков в форму депозита (вклада) в коммерческом банке («безнал») и обратно. В этом обороте циркулируют единые деньги одного наименования; 3) деньги, находящиеся в обороте, последовательно выполняют три функции: средства обращения, накопления и платежа, т.е. вовлеченные в хозяйственный оборот, могут накапливаться, а если оседают на руках, то обесцениваются.

Денежное обращение организуется на основе принципов:

1. Централизация организации и регулирования денежного обращения. Центральный банк Российской Федерации имеет исключительную прерогативу по организации и регулированию движения наличных денег по всем каналам обращения и между всеми субъектами. Такая централизация позволяет достичь устойчивости денежного обращения, осуществлять ее в тесной связи с обеспечением общей устойчивости национальной валюты, ее покупательной способности.

2. Эластичность и экономичность денежного обращения. Наличные и безналичные деньги имеют единое кредитное основание и поэтому находятся в тесной взаимосвязи, легко переходят друг в друга. Такая взаимосвязь позволяет сдвигать границы между наличным и безналичным денежными оборотами, и позволяет достигать экономии за счет замены дорогих наличных денег более дешевыми безналичными.

3. Комплексность организации денежного обращения призвана сделать управление денежным обращением более экономичным и удобным.

4. Регулярность и бесперебойность обеспечения хозяйствующих субъектов и населения наличными деньгами в соответствии с их реальными экономическими потребностями.

Регламентация процедур выполнения операций с наличными деньгами. Регламентации подлежат кассовые операции следующих хозяйствующих субъектов: а) банков и иных кредитных организаций; б) российских юридических лиц, в том числе предприятий связи; в) российских юридических лиц, принимающих денежные платежи непосредственно от населения; г) нерезидентов Российской Федерации. Денежный оборот складывается из отдельных каналов движения денег между:

1. ЦБ и коммерческими банками

2. ком. Банками

3. предприятиями и организациями

4. банками, предприятиями и организациями

5. банками и населением

6. физическими лицами

7. банками и финансовыми институтами

8. предприятиями, организациями и населением

Особенности денежного оборота в условиях рыночной экономики:

- служит объектом планирования государством, коммерческими банками, юр. и физ. лицами,

- функционирует в условиях существования различных форм собственности,

- децентрализован, то есть его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках,

-эмиссию безналичных денег осуществляет система коммерческих банков, наличных – государственный.

Исходя из вышесказанного, денежный оборот, обслуживая систему рыночных отношений, решает две задачи:

1 перераспределяя деньги между своими составляющими, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, осуществляя их взаимосвязь.

2 в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

В экономической литературе нет единства по вопросу о содержании понятия «денежный оборот» некоторые его отождествляют с понятием «денежное обращение» и определяют как движение денег в наличной и безналичной формах, обслуживающее оборот товаров и нетоварные платежи в хозяйстве. Однако, в рамках современной денежной теории подход основанный на разграничении рассмотренных понятий, является более предпочтительным.

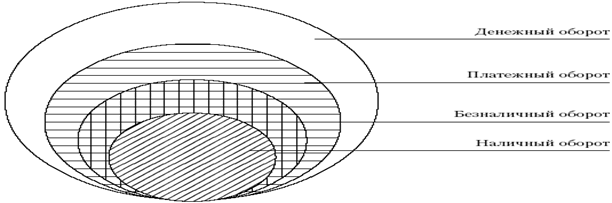

Согласно экономическому содержанию понятия денежного оборота можно выделить его составляющие и построить взаимосвязанную, внутренне субординированную структуру денежного оборота.

Составной частью денежного оборота является платежный оборот - процесс непрерывного движения платежных средств (чеки, депозитные сертификаты, векселей и др. это «обращающиеся инструменты»), а также наличных и безналичных денег в качестве средства платежа, обслуживающих хозяйственный оборот. Например: оплата труда, налоговыме сборамы, покупка ценных бумаг, лотерейных билетов и т. п.

Платежный оборот выступает в качестве сложного структурного образования. Он включает в себя две составляющие: одну часть оборота, в котором происходит движение обращающихся инструментов, и другую - движение наличных и безналичных денег в качестве средства платежа.

Вторая часть ПО получила название «денежно-платежный оборот», включающий в свой состав оборот наличных денег — денежное обращение.

Структуру денежного оборота можно определить по разным признакам:

1 по форме функционирующих денег: Налично-денежный оборот (денежное обращение)- это часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа. Он включает все платежи, осуществляемые наличными деньгами, за определенный период времени (год, квартал, месяц). Постоянно повторяющийся кругооборот наличных денег формирует налично-денежный оборот. Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением, а также между отдельными гражданами на товарных и продуктовых рынках, частичные расчеты населения с финансово-кредитной системой, в ограниченных размерах платежи между предприятиями.

иБезналичный денежный оборот - это часть совокупного денежного оборота, заключающегося в использовании безналичных расчетов путем записей по счетам в банках и зачетов встречных требований. В странах с развитой рыночной экономикой он превышает 90 % всего совокупного денежного оборота, в России его доля значительно меньше;

2 по субъектам экономической деятельности: оборот между хозяйствующими субъектами; оборот между хозяйствующими субъектами и населением; оборот между хозяйствующими субъектами, населением и учреждениями кредитно-финансовой системы, а также финансовыми органами;

3 по субъектам кредитно-финансовой системы: оборот между коммерческими банками (межбанковский оборот); оборот между ЦБ РФ и коммерческими банками; оборот между коммерческими банками и их клиентами (банковский оборот). В своем единстве эти обороты образуют денежно-кредитный оборот

4 по характеру отношений, которые обслуживает та или иная часть денежного оборота: денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц; денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве; денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.