2015-04-08

2015-04-08 1409

1409Условия, в которых предстоит трудиться бухгалтерам, будут сильно отличаться от существовавших в прошлом из-за растущей глобализации деловой практики и высоких темпов технического прогресса. Определяющим элементом успешной деятельности в таких условиях будет способность быстро приспосабливаться к изменениям.

Бухгалтерам, возможно, потребуется находить уникальные решения нестандартных проблем. Именно в силу этого они должны обладать широкими знаниями, которые позволят им вырабатывать самые разные варианты решений.

Страны Европейского сообщества оказывают существенное влияние на обучение и профессиональную подготовку бухгалтеров стран Центральной и Восточной Европы. Представители западно-европейских стран участвуют в проведении обширных программ обучения по принципам и методам учета, направленным на оказание преподавателям, бухгалтерам-практикам и учащимся помощи в понимании принципов учета, применяемых в странах с рыночной экономикой.

Подготовка бухгалтера в стране Западной Европы характеризуется отсутствием единой европейской структуры бухгалтерского дела. Существует более 20 структур, поскольку в каждой стране есть свой собственный профессиональный орган. А в Великобритании, например, имеется по крайней мере шесть организаций профессиональных бухгалтеров.

Отсутствие централизованной организации бухгалтерского дела имеет два основных негативных следствия: отсутствие координации и акцент на специфику страны. В рамках обучения бухгалтеров упор делается на законы и практику конкретной страны. В программах экзаменов основное внимание уделяется национальным законам и стандартам в области учета, национальному налоговому законодательству и практике, национальным правилам в отношении проведения ревизий и т. п.

Основной целью квалификационных экзаменов в каждой стране является выдача квалификационных свидетельств, дающих право работать в качестве бухгалтера в этой стране. Квалификационные свидетельства подтверждают знания бухгалтеров в области учета, ревизорской деятельности, налогового законодательства и законодательства о компаниях, действующих в стране.

Аттестационные экзамены посвящены проверке знания кандидатами правил. Количество правил (положения законов, стандарты в области бухгалтерского учета и т. д.) в последние годы очень возросло под влиянием растущей сложности деловой жизни (включая международный аспект); усилий по гармонизации в рамках ЕС; мер, принимаемых регулирующими органами в связи с использованием нетрадиционных методов учета.

Для достижения свободы предпринимательства (один из принципов, на котором основывается общий рынок) бухгалтерам, получившим квалификационные свидетельства в одном из государств, следует разрешать работать по специальности во всех других государствах – членах ЕС. Вместе с тем это, вне всяких сомнений, недостижимо до тех пор, пока они полностью не согласуют законы и практику в области учета, ревизорской деятельности и налогообложения. Европейское сообщество приняло близкое к оптимальному решение предоставлять работу бухгалтерам, получившим квалификационные свидетельства в одном из государств-членов, после сдачи специального экзамена по праву и экзамена на знание языка этого государства.

В восьмой директиве ЕС определяются минимальные требования в отношении квалификации лиц, имеющих право проводить ревизии компаний. Эти требования охватывают такие вопросы, как предмет проверки, практический опыт и независимость. В ст. 4 излагается основной принцип обучения: «Право проводить ревизии разрешается лицам, которые имеют полное среднее образование, завершили курс теоретического обучения, прошли практическую подготовку и сдали экзамен на профессиональную компетентность, соответствующий уровню выпускных экзаменов в высшем учебном заведении и организуемый или признаваемый государством».

В ст. 6 перечисляется минимум подлежащих изучению дисциплин: ревизорская деятельность; анализ и критическая оценка годовых отчетов; общий бухгалтерский учет; сводные отчеты; производственный и управленческий учет; внутренняя ревизия; стандарты, относящиеся к подготовке годовых и сводных отчетов, методам стоимостной оценки балансовых статей, исчисления прибылей и убытков; юридические и профессиональные нормы, касающиеся ревизии. Также подлежат изучению: законодательство о компаниях; законы о несостоятельных должниках и связанные с этим процедуры; налоговое право; гражданское и торговое право; законодательство в области социального обеспечения и занятости; информационные и компьютерные системы; экономика предприятий, общая и финансовая экономика; математика и статистика; основные принципы финансового управления предприятиями.

Федерация европейских бухгалтеров (ФЕБ) является объединением, представляющим профессиональные ассоциации бухгалтеров западно-европейских стран. В области обучения бухгалтеров она ограничивает свою деятельность изучением существующего положения. Она не издает руководящих принципов или рекомендаций.

Требование о наличии у получающих квалификационные свидетельства бухгалтеров лиц практических знаний законодательства страны, в которой им выдается это свидетельство, обусловливает следующие особенности обучения: акцент не на международные, а на национальные право и практику; акцент не на базовые концепции, а на подробные правила; акцент не на долгосрочную, а на краткосрочную перспективу, поскольку получающие квалификационные свидетельства лица должны быть способны незамедлительно приступить к выполнению профессиональных функций.

Университеты традиционно призваны обеспечивать удовлетворение потребностей общества в целом, а не той или иной группы работодателей, и учить студентов разбираться в широких проблемах, а не только лишь в проблемах, ограниченных узкими местными рамками.

Особенности получения квалификационных свидетельств

1. Получающие квалификационные свидетельства лица не имеют университетского образования. Во многих западно-европейских странах, включая Бельгию, Ирландию, Испанию, Италию, Люксембург, Нидерланды, Соединенное Королевство, Францию и Швейцарию, можно получить квалификационное свидетельство бухгалтера, не имея университетского диплома. Вместе с тем доля получающих квалификационные свидетельства, не имеющих университетского образования, в последние годы заметно снизилась. Это отражает не столько желание бухгалтерских ассоциаций получать более качественное пополнение, сколько значительное увеличение числа выпускников средних школ, поступающих в университеты.

2. Получающие квалификационные свидетельства лица имеют ученые степени, однако в областях, не связанных с бухгалтерским учетом, например история или естественные науки. Такое положение широко распространено в Великобритании и Ирландии и практически не имеет места в остальных странах Западной Европы.

3. Получающие квалификационные свидетельства лица имеют ученые степени в связанных с бухгалтерским учетом областях, таких как бизнес или экономика, которые, как правило, включают бухгалтерский учет, ревизорскую деятельность, вопросы, связанные с налогообложением.

На долю этой категории в Западной Европе приходится менее половины подготавливаемых квалифицированных бухгалтеров, в основном в Германии и Скандинавских странах.

Восточно-европейские страны пытаются осуществить переход к рыночной экономике в гораздо более короткие сроки. Поэтому уровень развития бухгалтерского дела в этих странах коренным образом отличается от его уровня развития в Западной Европе, и бухгалтеры сталкиваются с проблемами иного порядка.

В Восточной Европе не наблюдается нехватки квалифицированных и опытных бухгалтеров. Проблема состоит в том, что их квалификация и опыт связаны с функционированием командной экономики. На протяжении более половины столетия вплоть до 1989 г. роль бухгалтеров заключалась в обслуживании системы централизованного планирования путем выполнения инструкций центральных органов управления в отношении подготовки разнообразных бухгалтерских ведомостей, статистических отчетов, счетов различных фондов и т. д.

Развитое и эффективно организованное бухгалтерское дело является одним из неотъемлемых элементов рыночной экономики. Бухгалтеры играют жизненно важную роль в представлении достоверной информации, требуемой для принятия огромного числа решений в отношении закупок, найма на работу и использования ресурсов, от которых зависит эффективность рыночной экономики.

При системе централизованного планирования бухгалтеры были приучены выполнять инструкции, издаваемые центральными органами управления. Им не разрешалось действовать по своему усмотрению. Из-за этого некоторые западные наблюдатели характеризовали их деятельность как «счетоводство».

В Западной Европе можно различить по меньшей мере четыре различных подхода к бухгалтерскому делу.

Основными моделями являются:

1) английская модель, основой которой является рациональное и относительно независимое бухгалтерское дело, где каждый бухгалтер привык пользоваться своими профессиональными знаниями и здравым смыслом при решении сложных вопросов, преследуя конечную цель представления «верной и беспристрастной картины» состояния предприятия;

2) французская модель, основанная на централизованном управлении бухгалтерским делом относительно зависимыми бухгалтерами (по крайней мере по сравнению с Великобританией). Одной из основных черт является обязательное использование как в экономике, так и в бухгалтерском деле национального плана счетов;

3) немецкая модель, в основу которой положена деятельность немногочисленных, но высокообразованных бухгалтеров, которые привержены проведению в жизнь и толкованию принципов учета, закрепленных в законодательстве;

4) голландская модель, которая в некотором отношении аналогична немецкой модели (в том смысле, что в ее основу положена деятельность немногочисленных, но высокообразованных бухгалтеров), однако источником учетных принципов для голландского бухгалтера служит не законодательство, а предпринимательская экономика.

Описанные выше четыре модели учета играют важную роль. Каждая западно-европейская страна быстро поняла, что если ей удастся убедить восточно-европейскую страну принять ее конкретную модель, она получит преимущество в конкурентной борьбе с другими западно-европейскими странами не только в области учета, но и в сфере торговли и промышленности в целом.

Наиболее активными участниками этой борьбы являются Великобритания и Франция, за которыми следуют Германия и Нидерланды. Одним из основных инструментов в данном споре за право распространить собственную учетную систему на другие страны является организация обучения, предоставляемого бесплатно либо в значительной степени субсидируемого государством. Занятия крайне редко проходят на местных языках.

Для достижения успеха в любой профессиональной деятельности необходимы как минимум две составляющие: качественное образование и опыт работы. И если опыт нарабатывается в результате практической деятельности, то вопросам образования необходимо уделять большое внимание не только в начале трудовой карьеры, но и постоянно на всем ее протяжении.

Успешное окончание высшего учебного заведения является только фундаментом, на котором будущему специалисту еще предстоит построить собственный храм знаний. К сожалению, многие, покинув стены вуза, считают, что все дороги теперь открыты и полученных знаний достаточно для покорения любых вершин. Но это не так.

В современном мире знания стремительно устаревают, и для поддержания конкурентоспособности необходимо беспрерывно повышать собственную квалификацию. С этой целью в международной и отечественной практике многих профессий существует принцип непрерывного профессионального развития или постоянного повышения квалификации. Его наличие обусловлено, прежде всего, высокой важностью для общества результатов работы представителей профессии.

Существует множество способов повышения квалификации, одним из которых является прохождение процедуры профессиональной сертификации. При этом получение профессионального сертификата во многих странах мира является обязательным условием для получения права заниматься тем или иным видом деятельности. Профессия бухгалтера не исключение.

Высокое качество работы представителей бухгалтерских специальностей должно обеспечивать укрепление общественного доверия к профессии. Сама же профессия посредством механизмов саморегулирования через профессиональные организации устанавливает высокие стандарты осуществления деятельности. Поэтому большинство профессиональных организаций по всему миру построено именно на наличии у своих членов профессионального сертификата. И это не удивительно, ведь такие организации берегут репутацию и стараются строго подходить к уровню образования своих членов.

Сложившаяся практика позволяет гарантировать поддержку высокого профессионального уровня сертифицированных специалистов, а также регулировать большой спрос на них, обеспечивая высокий престиж и уровень оплаты труда. Именно поэтому наличие профессионального сертификата во всем мире служит отличительным знаком, понятным как работодателям, так и наемным работникам. Это не панацея, но существенное облегчение при поиске специалистов высокой квалификации для одних и при поиске интересной высокооплачиваемой работы для других. Поэтому считается очень престижным быть членом объединения профессионалов и иметь право добавления к своему имени аббревиатуры пройденной программы сертификации.

Что же включает в себя процедура получения профессионального сертификата? Условно весь процесс можно разделить на три этапа: обучение, сдача экзаменов и получение сертификата. На этапе обучения кандидат должен изучить материалы дисциплин, экзамены по которым он планирует сдавать. В некоторых сертификационных программах это можно сделать самостоятельно, но большинство из них предполагает обучение в специализированных учебных центрах или у провайдеров обучения. Как правило, обучение проходит в виде тренингов с решением большого числа практических задач и пробных экзаменов. После успешной сдачи экзаменов профессиональная организация выдает сертификат. При этом к кандидату могут быть предъявлены дополнительные требования, такие как наличие высшего образования, опыта работы по специальности и хорошей репутации как члена профессиональной организации.

В Украине в настоящее время описанная выше мировая практика пока еще не получила широкого распространения. Представленные в нашей стране профессиональные бухгалтерские организации объединяют в своих рядах около десяти тысяч членов. При этом наличие сертификата как обязательного критерия членства есть не во всех организациях. В то же самое время, по оценкам Министерства финансов Украины, к бухгалтерской профессии имеют отношение до полумиллиона человек.

В соответствии с действующим законодательством, наличие профессионального сертификата необходимо только для элиты бухгалтерской профессии – аудиторов. При этом сертифицирует аудиторов не общественная организация, а Аудиторская палата Украины – орган с неопределенным статусом, но весьма широкими полномочиями. Судя по тому, что аудитор у нас – это отдельная профессия (такая ситуация существует далеко не во всех странах мира), можно утверждать, что украинские законодатели считают работу аудитора намного более важной, чем работу бухгалтера. Однако с этим сложно согласиться. Ведь аудитор, как правило, проверяет результат работы бухгалтера – информацию, содержащуюся в финансовой отчетности. А эта информация является основанием для принятия решений очень большим кругом пользователей на самых разных уровнях. И если, например, искаженная информация ложится в основу расчета макроэкономических показателей, сложно ожидать, что на государственном уровне будут приниматься верные экономические решения. Поэтому бухгалтерский учет всегда первичен по отношению к аудиту, и недостаточная квалификация бухгалтера не может быть компенсирована аудиторской проверкой. Образно говоря, ошибки и просчеты, допущенные при строительстве дома, не всегда удастся выявить и вряд ли получится исправить проверкой или принимающей комиссией.

Справедливости ради стоит отметить, что повышенные требования к бухгалтерам все же существуют, но касаются они только главных бухгалтеров банков, страховых компаний и других организаций, оказывающих финансовые услуги. Это ведомственные требования, подразумевающие периодическое обязательное обучение отраслевой специфике и не являющиеся сертификацией в классическом понимании.

Также не являются сертификацией многие представленные в Украине программы или отдельные квалификации иностранных организаций. Их основное отличие заключается в том, что они не носят комплексного характера. Как правило, это или изучение какой-то одной дисциплины с последующей выдачей диплома, или же весьма сомнительные в плане качества программы и администрирования экзаменов продукты.

Как же разобраться в большом разнообразии программ, представленных на рынке услуг по профессиональному обучению, и понять, что из этого несет практическую пользу специалисту бухгалтерской профессии? Здесь все зависит от финансовых возможностей, а также уровня амбиций и целей, которые ставит перед собой человек, желающий пройти обучение. Понятно, что все не могут быть главными бухгалтерами или финансовыми директорами. И если вы ставите перед собой задачу восполнить пробелы по какой-то дисциплине, например, изучить Международные стандарты финансовой отчетности (МСФО), то для этой цели вполне может подойти семинар или тренинг на соответствующую тему. Или же можно пройти обучение по данному узкому направлению, сдать соответствующий экзамен и получить диплом.

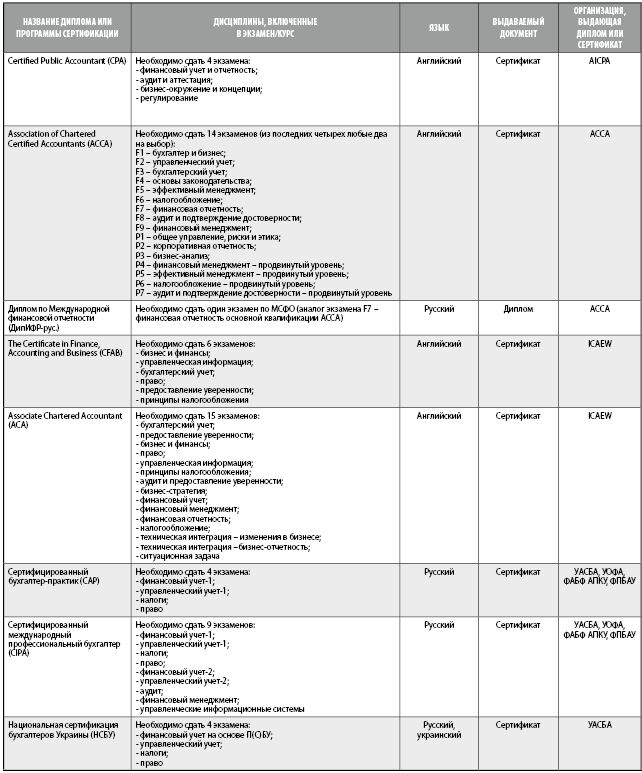

Существует большое количество бухгалтерских сертификаций, в том числе признаваемых на международном уровне. Наиболее распространенными являются сертификации CPA, ACCA, ACA. Обязательным условием для получения этих сертификатов является знание английского языка, на котором принимаются экзамены. Указанные сертификации охватывают несколько дисциплин и дают хорошую подготовку. Они очень востребованы, если вы собираетесь работать в иностранной компании или за пределами Украины. Для большинства же специалистов, работающих в отечественных компаниях, нет потребности во владении иностранным сертификатом. Более того, упомянутые сертификации построены на знании соответственно американского и английского налогообложения и права, что также нужно далеко не всем и не всегда.

Специально для русскоязычных стран была разработана международная сертификация CIPA, учитывающая лучший мировой опыт ведущих сертификационных программ, а также национальное законодательство. На сегодняшний день программа СІРА – это единственная всеобъемлющая программа сертификации на русском языке для бухгалтеров и аудиторов 11 стран СНГ, основанная на Международных стандартах финансовой отчетности.

Кандидатам, успешно сдавшим экзамены, присуждаются квалификационные уровни САР и CIPA с выдачей соответствующих сертификатов:

САР (Certified Accounting Practitioner: Сертифицированный бухгалтер-практик, произносится как «кэп»). Обладатель сертификата САР знает основы финансового учета по МСФО, владеет навыками управленческого учета и продемонстрировал достаточные знания отечественного налогообложения и хозяйственного права. САР способен вести бухгалтерский учет на предприятии и составлять все основные отчеты, включая налоговые декларации;СІРА (Certified International Professional Accountant: Сертифицированный международный профессиональный бухгалтер, произносится как «сипа»). СІРА владеет глубокими знаниями финансового учета и отчетности на основе МСФО, управленческого учета и финансового менеджмента, а также аудита. Обладатель этого сертификата способен применять профессиональное суждение к вопросам финансового управления и участвовать в принятии управленческих решений.

Именно адаптация к национальному законодательству, а также высокое качество учебных материалов и независимое администрирование экзаменов делает программу СІРА популярной среди представителей бухгалтерской профессии в странах СНГ. Цифры говорят сами за себя: за девять лет существования программы сертификаты САР получили более 17 тыс. человек, а сертификаты CIPA – более 500 человек. В Украине в настоящий момент 5261 человек владеет сертификатом САР и 223 человека получили сертификат CIPA. Сертификаты CAP и CIPA в Украине имеют право выдавать своим членам четыре профессиональные организации:

Украинская ассоциация сертифицированных бухгалтеров и аудиторов (УАСБА);

Украинское общество финансовых аналитиков (УОФА);

Федерация аудиторов, бухгалтеров и финансистов агропромышленного комплекса Украины (ФАБФ АПКУ);

Федерация профессиональных бухгалтеров и аудиторов Украины (ФПБАУ).

Программа CIPA ориентирована на выполнение требований Международной федерации бухгалтеров и является единой программой сертификации для всех организаций – членов Евразийского совета сертифицированных бухгалтеров и аудиторов (ЕССБА). В августе 2012 года между ЕССБА и Институтом присяжных бухгалтеров Англии и Уэльса (ICAEW) было подписано соглашение о возможности зачета части экзаменов профессиональных квалификаций CAP/CIPA и CFAB/ACA. Впервые у кандидатов программы CIPA, сдавших экзамены на русском языке, появится возможность зачета части экзаменов по квалификации ACA на английском языке. Это соглашение открывает перед украинскими бухгалтерами новые перспективы для профессионального роста и получения самой престижной британской бухгалтерской сертификации.

Последние изменения в Законе «О бухгалтерском учете и финансовой отчетности в Украине» сделали МСФО частью национального законодательства. Теперь составлять отчетность по МСФО обязаны около 3 тыс. компаний. Нетрудно заметить, что такое требование пока еще не является всеобъемлющим, и абсолютное большинство отечественных предприятий продолжают работать, используя национальные Положения (стандарты) бухгалтерского учета. При этом до последнего времени в Украине не было программы сертификации, учитывающей национальные стандарты и правила ведения бухгалтерского учета. Чтобы восполнить существующий пробел, УАСБА совместно с Универсальной экзаменационной сетью разработала Национальную сертификацию бухгалтеров Украины (НСБУ), в основу которой легла программа CIPA. В июле 2012 года на праздновании Дня бухгалтера были торжественно вручены первые в Украине сертификаты НСБУ.

Таким образом, вниманию отечественных бухгалтеров представлены различные программы профессиональной сертификации, и выбор одной из них зависит от практических потребностей и финансовых возможностей кандидатов.