2015-04-08

2015-04-08 1031

1031Издержки производства представляют собой выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием. При существующей технологии производства величина издержек и зависят от цен применяемых ресурсов и объема выпуска. Издержки являются главным ограничителем прибыли фирмы.

Существует два подхода к определению и классификации затрат. Согласно бухгалтерскому подходу, затраты – это стоимость израсходованных на производство ресурсов в фактических ценах их приобретения. Согласно экономическому подходу, это ценность других благ, которые можно было бы получить при наиболее выгодном из альтернативных направлений использования этих ресурсов. При экономическом подходе все издержки имеют альтернативный характер. Экономические издержки складываются из внешних и внутренних издержек.

Внешние издержки (бухгалтерские) – плата за ресурсы, которые не принадлежат фирме (привлекаются извне). К этой категории относятся оплата труда в виде заработной платы, земли в виде аренды, капитала в виде процента, оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех внешних издержек выступает как себестоимость продукции. Размер внешних издержек во многом определяет уровень цены.

Внутренние издержки – альтернативные издержки использования ресурсов, являющихся собственностью фирмы (упущенная выгода). Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту. Однако, обрабатывая землю самостоятельно, он отказывается тем самым от сдачи ее в аренду, от дополнительного дохода в связи с этим. Работник, занимающийся индивидуальной трудовой деятельностью, не нанимается на фабрику и не получает там заработную плату. Предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать банковский процент.

Выделяют общие, средние и предельные издержки.

Общие издержки (TotalCost–TC) – это затраты необходимые для производства определенного количества продукции.

Средние издержки (AverageCost–AC) – затраты на единицу продукции, рассчитываемые как:  .

.

Предельные издержки (MarginalCost–MC) – затраты, связанные с производством дополнительной единицы продукции, определяемые как:

Издержки фирмы, так же как и производство, рассматривают в краткосрочном и долгосрочном периоде.

Краткосрочный период в деятельности фирмы – это период времени, в течение которого фирма не может изменить количество хотя бы одного из факторов производства. Чаще всего неизменным остается размер капитала. В этом случае краткосрочный период определяют как период фиксированных производственных мощностей. В течение этого периода не меняется и технология фирмы. Долгосрочный период - это промежуток времени, в течение которого фирма способна изменить объем всех факторов производства, а также технологию производства.

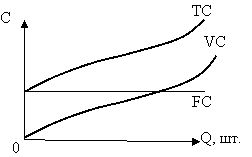

Рис. Динамика валовых издержек

В краткосрочном периоде издержки делятся на постоянные и переменные. Постоянные издержки (fixed cost–FC) – затраты, которые не зависят от объемов производимой продукции и которые фирма несет, даже не выпуская продукции (например, арендная плата, охрана предприятия, возмещение банковского кредита, коммунальные услуги и т. д.). Переменные издержки (variable cost – VC) – затраты, которые зависят от объема выпуска (например: заработная плата, платежи за сырьё и материалы). Производство прекращается – VC сводится к нулю. В сумме FC и VC составят совокупные (общие, валовые) издержки (TC) (см. рис.).