2015-04-08

2015-04-08 662

662Таблица Матрица чувствительности и прогнозируемое

| Прогнозируемость параметра | Чувствительность параметра | ||

| высокая | средняя | низкая | |

| низкая | (I)? | (I)? | (И)? |

| средняя | (I)? | (II)? | (Ш)? |

| высокая | (II)? | (III)? | (III)? |

(I) - постоянно отслеживать;

(II) - периодически отслеживать;

(III) - рассчитать и забыть.

МЕТОД АНАЛИЗА РИСКОВ: «Имитационное моделирование рисков»

Имитационное моделирование (Simulation) является одним из мощнейших методов анализа экономической системы.

В общем случае под имитацией понимают процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира.

При анализе рисков УР(ИП) обычно используют в качестве базы для экспериментов прогнозные данные об объемах продаж, затратах, ценах и т.п.

При проведении финансового анализа часто используются модели, содержащие случайные величины, поведение которых не детерминировано управлением или принимающими решения. Стохастическая имитация известна под названием «метод Монте-Карло».

Имитационное моделирование представляет собой серию численных экспериментов, призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае проведение имитационного эксперимента можно разбить на следующие этапы:

1. Установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства.

2. Задать законы распределения вероятностей для ключевых параметров модели.

3. Провести компьютерную имитацию значений ключевых параметров модели.

4. Рассчитать основные характеристики распределений исходных и выходных показателей.

5. Провести анализ полученных результатов и принять решение. Результаты имитационного эксперимента могут быть дополнены статистическим анализом, а также использоваться для построения прогнозных моделей сценариев.

Имитационное моделирование рисков может быть достаточно просто реализовано в среде EXCEL.

Задача 18.

Моделируя значение NPV в зависимости от ключевых факторов были получены значения NPV по трём опорным вариантам развития событий, а также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл.).

Таблица Исходные условия для имитационного моделирования

| Вариант развития события | NPV (тыс. руб.) | Вероятность |

| Пессимистичный (минимум) | 0,05 | |

| Реалистичный (вероятное) | 0,9 | |

| Оптимистичный (максимум) | 0,05 |

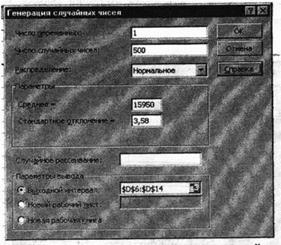

На основе исходных данных была проведена имитация с использованием функции «Генерация случайных чисел» (рис.).

Рис. Имитация с использованием генерации случайных чисел.

Для осуществления имитации используется нормальное распределение, так как практика анализа рисков показала, что именно оно встречается в подавляющем большинстве случаев. Количество имитаций может быть сколь угодно большим и определяется требуемой точностью анализа (табл.).

Таблица Имитация

| № п. п. | NPV (тыс. руб.) |

| 15940,14853 | |

| 15951,41663 | |

| 15947,78512 | |

| 15953,94136 | |

| 15951,61013 | |

| 15950,67133 | |

| 15949,48875 | |

| 15955,30642 | |

| 15954,1289 | |

| 15953,20001 | |

| … | … |

и т. д. 500 имитаций

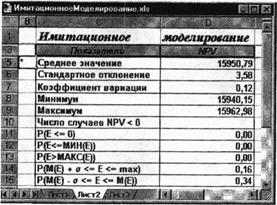

На основе полученных в результате имитации данных, используя стандартные функции MS Excel проводится экономико-статистический анализ (рис.).

Рис. Экономико-статистический анализ результатов имитации.

Проанализировать результаты проведенного имитационного моделирования и оценить риск данного инвестиционного проекта.