2015-04-12

2015-04-12 469

469Для устранения возникшей проблемы мы уходим от прибыли, которую получаем в результате предпринимательской деятельности и ориентируемся на чистый доход.

Доход — любые поступления в денежной или натуральной форме.

Выручка от реализации представляет собой доход поставщиков и доход собственника, государства.

Чистый доход собственника — сумма чистой прибыли и амортизации.

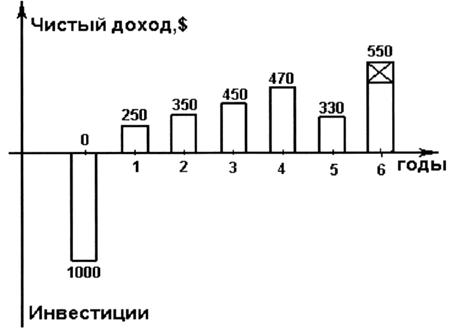

В чистый доход последнего года включается остаточная стоимость активов.

На рис.4 показан поток инвестиций и дохода. Крестиком в доходе последнего года показана остаточная стоимость активов.

Рис. 4 – Потоки инвестиций и дохода

Поток инвестиций или дохода называется денежным потоком (Cash Flow) и представляет ряд оттоков наличности (Output) и ряд притоков наличности (Input).

Следующий шаг: переход от потока к запасу. Нам неважно, какой доход мы получим в разные годы предпринимательской деятельности, а важно, какое богатство стало в конце, какой будет запас дохода.

Для общего богатства в конце мы не можем осуществлять простое сложение доходов, т. к. деньги, полученные раньше, имеют большую привлекательность. Деньги, полученные за каждый год, приводим к концу расчетного периода по формуле сложных процентов. Производится капитализация дохода. Прибавляются начисленные сложные проценты.

FPr(t) = Prt*Rt(1+Ek)T-t

где, Prt – доход в t-год;

FPr(t) – доход t-года, пересчитанный на конец расчетного года;

t – текущий год;

T – расчетный период, включающий время строительства и использование экономического объекта;

— барьерная ставка, определяющая стоимость денег на рынке;

— барьерная ставка, определяющая стоимость денег на рынке;

Существует по крайней мере 3 рынка денег и на каждом 2 барьерные ставки.

Рынки денег:

1. общественный – банки;

2. криминальный – теневая экономика;

3. монопольный – крупные монополии;

Барьерная ставка существует для деятельной и бездеятельной собственности. На общественном рынке для бездеятельной собственности барьерная ставка принимается на уровне ставки платы по депозиту. Для деятельной собственности – на уровне ставки платы по кредиту.

Мы можем определить наше богатство к окончанию бизнеса суммируя капитализированные доходы за расчетный период.

Future Value Profit (запас дохода)

где, FVPr – запас дохода на конец расчетного периода.