2015-04-12

2015-04-12 544

544В случае внесения материалов учредителями в качестве вклада в уставный капитал организации фактическая себестоимость представляет собой денежную оценку, согласованную между учредителями организации.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

Методом ФИФО.

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т.п.), или по материалам, которые не могут заменять друг друга.

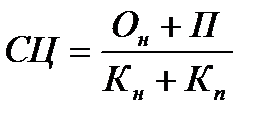

Средняя себестоимость материалов, по которой они списываются в производство в течение месяца, определяется по формуле:

.

.

где СЦ – средняя себестоимость материалов;

Он – фактическая себестоимость остатка материалов на начало месяца;

П – фактическая себестоимость поступивших за месяц материалов;

Кн – количество материалов на начало месяца;

Кп — количество поступивших за месяц материалов

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле:

Ок = СЦ × Кост ,

где Ок – фактическая себестоимость остатка материалов на конец месяца;