2015-04-12

2015-04-12 1227

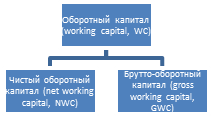

1227Оборотный капитал (working capital, WC) – активы фирмы, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум однократно, оборачиваются в течение одного производственного цикла.

Классифицировать оборотный капитал можно по двум критериям:

· по времени: фиксированный оборотный капитал (permanent working capital, PWC) – объем WC, необходимый для обеспечения минимальных потребностей фирмы; временный оборотный капитал (temporary working capital, TWC) – изменчивая величина оборотных активов для обеспечения сезонных потребностей.

· по статьям: производственные запасы (IS), дебиторскую задолженность (AR), денежные средства (CE) и рыночные ценные бумаги (SS, Short-dated securities).

Исходя из последней приведенной классификации, величину оборотного капитала можно представить следующей формулой:

Рисунок 9 Структура обортного капитала фирмы

Чистый оборотный капитал (Рисунок 9) отражает покрытие текущих обязательств (CL = краткосрочные пассивы + банковские кредиты) фирмы ее оборотными активами и определяется как  . С точки зрения бухгалтера, (

. С точки зрения бухгалтера, ( ) представляет больший интерес, поскольку отражает способность фирмы к решению проблемы ликвидности.

) представляет больший интерес, поскольку отражает способность фирмы к решению проблемы ликвидности.

Для финансового менеджера оборотный капитал ассоциируется с оборотными активами фирмы или ( ) и является объектом управления потому, что:

) и является объектом управления потому, что:

· у производственных предприятий  составляет более половины всех активов (у ритейлеров и того более);

составляет более половины всех активов (у ритейлеров и того более);

· несоответствие объема оборотных активов ведет к заниженному значению доходности инвестированного капитала ( ) или к проблемам ликвидности;

) или к проблемам ликвидности;

· потребность управления текущими обязательствами ( ) исходит из их роли основного источника финансовых ресурсов фирмы (особенно малых и средних размеров);

) исходит из их роли основного источника финансовых ресурсов фирмы (особенно малых и средних размеров);

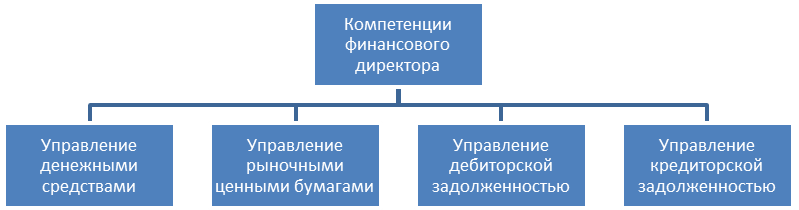

· характер управления оборотным капиталом ( ) носит оперативный, ежедневный и безотлагательный характер, следовательно, отнимает не менее половины всего рабочего времени финансового директора.

) носит оперативный, ежедневный и безотлагательный характер, следовательно, отнимает не менее половины всего рабочего времени финансового директора.

В управлении оборотным капиталом решаются два фундаментальных вопроса по определению:

· оптимального объема инвестиций в оборотные активы;

· соотношению краткосрочных и долгосрочных финансовых источников для поддержания этого объема.

Решения этих вопросов зависят от компромисса между рентабельностью фирмы и ее риском. Проблема заключается в том, что снижение объема ( ) и ведет к росту рентабельности инвестированного капитала (ROI) и сокращению NWC (вплоть до отрицательных значений), что влечет падение ликвидности и рост совокупного риска фирмы, т.к. оборотных активов не хватит для погашения обязательств фирмы и для обеспечения надлежащего объема продаж.

) и ведет к росту рентабельности инвестированного капитала (ROI) и сокращению NWC (вплоть до отрицательных значений), что влечет падение ликвидности и рост совокупного риска фирмы, т.к. оборотных активов не хватит для погашения обязательств фирмы и для обеспечения надлежащего объема продаж.

Стратегии финансирования оборотного капитала:

· «Консервативная» предусматривает объем (WC) превышающий потребность для обеспечения заданного объема производства, характеризуется высокой ликвидностью и низкой рентабельностью;

· «Агрессивная» предусматривает объем (WC) равный потребности для заданного объема производства, характеризуется низкой ликвидностью и высокой рентабельностью;

· «Умеренная» заключается в усреднении консервативной и агрессивной стратегий.

Потребность фирмы в денежных средствах обусловлена необходимостью осуществления платежей в процессе деятельности, высокой ликвидностью денег и потребностью в резервах для осуществления непредвиденных срочных расходов. Причем, часть этих факторов распространяется не только на денежные средства на счетах фирмы, но и на краткосрочные высоколиквидные ценные бумаги в ее собственности.

Управление денежными средствами и их эквивалентами заключается в их эффективном сборе и осуществлении платежей, а также краткосрочном портфельном инвестировании. Процессом управления занимается финансовый отдел фирмы, который формирует кассовый план, на основе которого определяет потребность в денежных средствах. Далее строятся прогнозы движения денежных средств, и осуществляется контроль над их движением.

Главный принцип в управлении сбором средств и платежами гласит: «ускорение сбора средств и отсрочка выплат идет на пользу компании».

Для ускорения притока денежных средств необходимо обеспечить малые сроки подготовки платежных документов, доставки покупателю, а также время нахождения средств в форме неинкассированных фондов (время обращения принятых к оплате документов в деньги).

Еще одним методом выступает согласованное дебитование – перевод средств в определенный срок со счета плательщика на счет получателя, который инициируется получателем и проходит с разрешения плательщика.

Существует и другие способы ускорения сбора средств.

Для отсрочки выплат средств фирма может воспользоваться переводным векселем, т.е. расплатиться с поставщиком специальным долговым инструментом с указанием суммы долга и срокам его погашения, который может быть использован держателем в качестве платежного средства. Возможно получение отсрочки платежа по договоренности с поставщиком, использование удаленного платежа (расчет с поставщиком с помощью чека на имя банка максимально удаленного от поставщика) и др. методы

В целом на ускорении притоков и оттоков денежных средств положительно сказывается использование электронных систем расчетов.

Поскольку излишние деньги не участвуют в обороте, они не приносят пользы фирме, а просто обесцениваются. Поэтому, целесообразно поддерживать объем денежных средств на уровне, необходимом для обеспечения текущей деятельности, а излишние средства направлять в краткосрочные, портфельные инвестиции, механизмы которых были рассмотрены нами ранее.

Для определения оптимального объема денежных средств можно воспользоваться:

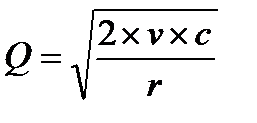

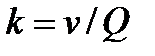

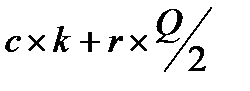

1. моделью Баумоля, которая строится на предположении, что фирма в начале деятельности имеет необходимый запас денежных средств, которые тратит в процессе деятельности, а все поступления вкладывает в краткосрочные ценные бумаги. В момент, когда запас ликвидности истощается, фирма продает такое количество ценных бумаг, которое обеспечит получение необходимого объема денежных средств ( ):

):

– плановая потребность в денежных средствах (например, сумма всех расходов в плановом периоде);

– плановая потребность в денежных средствах (например, сумма всех расходов в плановом периоде);  – единовременные расходы по конвертации средств в ценные бумаги;

– единовременные расходы по конвертации средств в ценные бумаги;  – потенциальный доход по ценным бумагам, приемлемый для фирмы.

– потенциальный доход по ценным бумагам, приемлемый для фирмы.

Отсюда, средний, необходимы фирме, запас средств составит ( ), количество сделок по конвертации (

), количество сделок по конвертации ( ), а сумма расходов на осуществление этой политики (

), а сумма расходов на осуществление этой политики ( ), здесь первое слагаемое – прямые расходы на конвертацию, а второе – упущенная выгода, получаемая в случае простого хранения средств на расчетном счете.

), здесь первое слагаемое – прямые расходы на конвертацию, а второе – упущенная выгода, получаемая в случае простого хранения средств на расчетном счете.

2. Модель Миллера-Ора, основана на том, что остатки средств на расчетном счете фирмы меняются хаотично пока не достигнут верхнего предела. В этот момент фирма начинает скупать ликвидные ценные бумаги с целью приведения объема средств к нормальному состоянию (точке возврата). Затем, когда остатки достигают нижнего предела, фирма продает финансовые активы и пополняет счет. Для реализации этой политики, в первую очередь экспертным методом устанавливают нижний предел объема наличности на расчетном счете (CL), затем рассчитывают вариацию колебаний наличности на расчетном счете в течение дня ( ). Определяют расходы по хранению средств на расчетном счете (упущенную выгоду) (

). Определяют расходы по хранению средств на расчетном счете (упущенную выгоду) ( ) и расходы по взаимной трансформации денег и ценные бумаг (

) и расходы по взаимной трансформации денег и ценные бумаг ( ), рассчитывают размах вариации (

), рассчитывают размах вариации ( ).

).

В завершении рассчитывают верхнюю границу колебаний ( ) и точку возврата (

) и точку возврата ( ).

).

Планирование денежных потоков фирмы и контроль над их движением осуществляются с помощью отчета о движении денежных средств в прогнозной и фактической формах. В данном случае процедуры аналогичны ранее описанным, которые применялись для анализа финансовой состоятельности инвестиционного проекта.

Наличие дебиторской задолженности связано с поиском компромиссного решения между риском и доходностью. Для определения ее оптимального размера фирме необходимо сравнить выгоды от инвестирования средств в дебиторскую задолженность с затратами на ее формирование. Самое значительное влияние на уровень дебиторской задолженности оказывают общие экономические условия, качество и цена выпускаемой продукции, а также кредитная политика компании, посредством которой финансовый директор может влиять на уровень дебиторской задолженности, добиваясь ее оптимального объема, поскольку остальные факторы находятся вне его компетенции.

Кредитная политика предприятия заключается в определении продолжительности срока кредита и размере предоставляемой скидки, в случае досрочной оплаты счета.

Кредитная политика способна в значительной мере повлиять на уровень спроса на продукцию фирмы, что в свою очередь, влечет рост объема продаж и прибыли. Однако предоставление коммерческого кредита сопряжено с возникновение дополнительных издержек обращения:

· затраты на расширение отдела продаж и привлечение кредитных экспертов;

· затраты рабочего времени на процедуры проверки кредитоспособности покупателя;

· издержки роста вероятности потерь по безнадежным долгам;

· альтернативные издержки, связанные с возможностью использовать потраченные на дебиторскую задолженность средства в других сферах.

Поэтому, целесообразно осуществлять продажи в кредит до того момента, пока рентабельность этих дополнительных продаж превышает уровень издержек по дебиторской задолженности.

В условиях кредита указываются срок кредитования клиента и скидки, предлагаемые в случае оплаты счета в ранний отрезок этого срока. Например, фирма реализует товары на условиях «2/10 нетто 30», что означает, если покупатель в течение первых 10 дней срока кредита оплатит счет, то получит скидку 2%, в противном случае он обязуется оплатить счет в течение 30 дней.

В определении оптимального срока кредитования клиентов важную роль сыграет прогноз роста объема продаж, который определяется специалистами по маркетингу. Также, значительное влияние на его продолжительность окажут:

· изменение объема производства, вызванное ростом объема реализации продукции;

· оборачиваемость дебиторской задолженности;

· уровень переменных издержек на производство продукции (в случае не полной загрузки мощностей);

· цена реализации.

Увеличение срока кредитования, обычно, способствует расширению объема продаж, что в свою очередь влечет увеличение прибыли от основной деятельности, но также следует ожидать рост объемов дебиторской задолженности и замедление ее оборачиваемости.

Предоставление скидок за ранние платежи – это попытка ускорить оплату счетов клиентом. Объем дисконта во многом зависит от соотношения выгоды от ускорения оплаты и затрат, связанных со снижением цены реализации.

Классификация дебиторской задолженности по срокам оплаты:

· текущая дебиторская задолженность, по которой еще не истек срок кредитования;

· просроченная дебиторская задолженность, срок кредитования по которой уже истек, но продолжительность задержи платежа находится в рамках срока исковой давности;

· безнадежная дебиторская задолженность, по которой истек срок исковой давности.

В момент образования просроченных долгов фирма может прибегнуть к методам инкассационной политики, которые направлены на взыскание средств с дебиторов. Обычно рекомендуется применять методы взыскания в следующей последовательности:

· телефонный звонок с целью напоминания о платеже и выяснения причины задержки платежа;

· письменное уведомление об истечении срока кредитования и необходимости оплаты счета, с указанием штрафных санкций (если оговорены контрактом);

· обращение в факторинговое агентство.

Контроль уровня дебиторской задолженности осуществляется с целью предупреждения образования просроченной кредиторской задолженности и безнадежных долгов. Превентивные меры реализуются через ведение персонифицированного учета дебиторов фирмы и через коммуникацию с ними.

Избежать большинства проблем, связанных с коммерческим кредитованием позволяет оценка кредитоспособности покупателя, которая проводится в три этапа:

· сбор информации о заемщике;

· анализ полученных данных для определения уровня кредитоспособности;

· принятие решения о предоставлении кредита.

Источниками информации о заемщике может выступить годовая и промежуточная финансовая отчетность, аудиторские заключения, опыт работы с заемщиком других поставщиков. Анализ полученных данных будет заключаться в сопоставлении фактов из практики взаимодействия с покупателем, и в расчете показателей ликвидности, платежеспособности, финансовой устойчивости, коэффициенты оборачиваемости, структура капитала покупателя.

Решение о предоставлении кредита будет заключаться не только в том, стоит ли вообще предоставлять этот кредит заемщику, но и в оценке вероятности последующих продаж этому покупателю. Если такая вероятность велика, то, вероятно, потребуются меры по упрощению предоставления коммерческого кредита этому заемщику. В этом случае, можно применить кредитную линию – максимальную сумму, на которую может быть предоставлен кредит конкретному клиенту. По сути, эта сумма отражает максимальный объем долга клиента перед фирмой и уровень риска, принимаемого фирмой по отношению к нему.

Для финансового менеджера запасы — это иммобилизованные средства, т.е. средства, отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект.

При выборе стратегии финансирования запасов необходимо найти ответ на два вопроса: а) какова должна быть структура источников запасов; б) каков должен быть объем запасов?

Алгоритмизация политики управления величиной запасов в свою очередь требует ответа на следующие вопросы: а) можно ли в принципе оптимизировать политику управления величиной запасов; б) каков должен быть оптимальный объем заказываемой партии; в) какой объем запасов является минимально необходимым; г) когда следует заказывать очередную партию запасов?

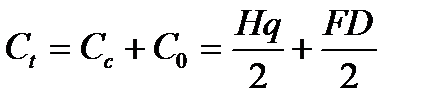

Рассмотрим одно из возможных представлений модели управления запасами. Введем обозначения: q — размер заказываемой партии запасов, ед.;

D — годовая потребность в запасах, ед.;

F — затраты по размещению и выполнению одного заказа (обычно предполагаются постоянными), руб.;

Н — затраты по хранению единицы производственных запасов, руб.;

Сс — затраты по хранению, руб.;

Со — затраты по размещению и выполнению заказа, руб.;

Сt — общие затраты, руб.

Допустим, предприятие придерживается следующей политики: по мере исчерпания запасов поступает очередная партия сырья и материалов размером в q единиц. В этих условиях средний размер запасов будет равен q/2, количество заказанных и полученных партий сырья и материалов за год составит D/q, а суммарные затраты по поддержанию запасов могут быть найдены по формуле:

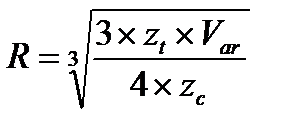

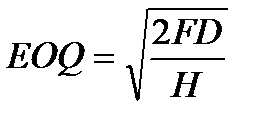

Формула расчета размера оптимальной партии заказа имеет вид:

В рамках этой теории разработаны и схемы управления заказами, позволяющие с помощью ряда параметров формализовать процедуру обновления запасов, в частности, определить уровень запасов, при котором необходимо делать очередной заказ. Одна из таких схем выражается системой моделей:

RP = MU • MD

SS = RP-AU-AD

MS = RP + EOQ-LU-LD,

где AU — средняя дневная потребность в сырье, ед.;

AD — средняя продолжительность выполнения заказа (от момента размещения до момента получения сырья), дн.;

SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.;

MS — максимальный уровень запасов, ед.;

RP — уровень запасов, при котором делается заказ, ед.;

LU — минимальная дневная потребность в сырье, ед.;

MU — максимальная дневная потребность в сырье, ед.;

MD — максимальное число дней выполнения заказа;

LD — минимальное число дней выполнения заказа.

Важнейшим элементом анализа запасов является оценка их оборачиваемости. Основной показатель — время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление — отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (или иммобилизацией собственных оборотных средств). Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), рассчитывается по формуле:

Где  — сумма средств, дополнительно вовлеченных в оборот, если

— сумма средств, дополнительно вовлеченных в оборот, если

либо сумма отвлеченных из оборота средств;

bo - оборачиваемость запасов в днях в базисном периоде;

b1 - оборачиваемость запасов в днях в отчетном периоде;

m1- однодневный фактический оборот в отчетном периоде.

1. Понятие оборотного капитала и его структура

2. Понятие чистого оборотного капитала и брутто-оборотного капитала

3. Компромисс между рентабельностью фирмы и ее риском

4. Стратегии финансирования оборотного капитала

5. Основы управления денежными средствами и их эквивалентами

6. Методы ускорения притока денежных средств

7. Методы отсрочки выплат денежных средств

8. Определение оптимального объема денежных средств по модели Баумоля

9. Определение оптимального объема денежных средств по модели Миллера-Орра

10. Основы управления дебиторской задолженностью компании

11. Кредитная политика компании: сущность, определение оптимального срока кредитования клиентов

12. Предоставление скидок за ранние платежи

13. Классификация дебиторской задолженности

14. Методы инкассационной политики

15. Оценка кредитоспособности покупателя