2015-04-12

2015-04-12 547

547Инвестиционная деятельность сопряжена с вложением капитала в любой форме в какие-либо активы, с целью получения дохода или социального эффекта в будущем. В данном случае инвестор будет преследовать цели сохранения и преумножения капитала, а также защиты его инфляции, а объект инвестирования будет выступать средством достижения этих целей. По видам вложений различают финансовые инвестиции, т.е. вложения в ценные бумаги, банковские вклады и уставные капиталы (рассмотрены в предыдущей теме), и реальные инвестиции, когда капитал вкладывается в основные фонды, материальную составляющую оборотных фондов и нематериальные активы.

Критерии принятия инвестиционных решений:

· социальные и экономические: легитимность, влияние проекта, на экономическую обстановку и уровень занятости, общественная реакция;

· критерии предприятия-рецепиента инвестиций: профессионализм, навыки и компетентность персонала, стабильность деятельности, потенциал развития;

· научно-технические: патентная защита, перспективность технических решений

· коммерческие: объем инвестиций, норма прибыли, рентабельность;

· производственные: доступ к сырью, потребность в нововведениях, наличие персонала и т.п.;

· рыночные: емкость рынка, сложность выхода на рынок, эластичность спроса, жизненный цикл продукта;

· региональные: политическая стабильность, инфраструктура;

· специфичные.

Осуществление реальных инвестиций начинается с разработки инвестиционного проекта – подробного описания преследуемых целей, средств их достижения, возможных ограничений и прогнозируемых результатов от реализации.

Стадии разработки инвестиционного проекта:

· выработка основной идеи проекта: определение целей и заинтересованных лиц;

· анализ рынка и разработка стратегии маркетинга;

· подготовка предварительного технико-экономического обоснования проекта и оценка альтернатив вложения средств;

· определение местоположения реализуемого проекта, с учетом потребностей в площадях, сырье, материалах, инфраструктуре, а также экологическая обстановка и связанные с нею ограничения;

· изучение сырьевых потребностей и выработка стратегии поставок;

· инженерная стадия, включающая разработку производственной программы и расчет производственной мощности, выбор технологии, оборудования; результатом этой стадии является смета расходов на строительно-монтажные работы;

· разработка организационной структуры управления предприятием, расчет затрат на управление и накладных расходов;

· определение потребности в трудовых ресурсах, их обеспечении и возможных затрат на обучение;

· планирование процесса осуществления проекта, определение основных этапов реализации, формирование полной сметы всех затрат на каждой стадии проекта, возможная оптимизация проектной документации;

· финансовый анализ и оценки инвестиций с точки зрения финансовой состоятельности и экономической эффективности осуществления проекта;

· независимая экспертиза проекта и устранение выявленных недостатков.

Оценка финансовой состоятельности инвестиционного проекта, которую часто называют капитальным бюджетированием (capital budgeting), проводится разработчиками проекта, с целью определения жизнеспособности проекта, во-первых, на стадии проектирования реальных инвестиций, и, во-вторых, во время реализации проекта, с целью предупреждения возможных отклонений от плана реализации.

В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств (cash flow).

К ожидаемым затратам относятся:

· расходы на приобретение оборудования, которые включают также издержки на продолжение жизни активов, например на капитальный ремонт;

· эксплуатационные расходы, т.е. периодические издержки, связанные с использованием активов и являющиеся обычными повторяющимися расходами.

Доходы от инвестиций включают в себя снижение издержек производства, дополнительные доходы, экономию на налогах, денежные средства от продажи активов и предполагаемую ликвидационную стоимость активов в конце срока их службы.

Финансовая состоятельность инвестиционного проекта оценивается путем составления отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить их достаточность для конкретного инвестиционного проекта.

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

· поток средств от производственной или оперативной деятельности (производство и сбыт товаров и услуг);

· поток средств от инвестиционной деятельности;

· поток средств от финансовой деятельности.

Информационным обеспечением расчета потоков реальных денежных средств служат следующие входные формы:

· таблица инвестиционных издержек, в которой отражаются капиталовложения в период строительства и производства;

· программа производства и реализации по видам продукции, включающая объем производства в натуральном и стоимостном выражении, объем реализации в натуральном выражении, цену реализации за единицу продукции, завершающей позицией данной формы является выручка от реализации;

· среднесписочная численность работающих по основным категориям работников;

· текущие издержки на общий объем выпуска продукции (работ и услуг), включающие материальные затраты, расходы на оплату труда и отчисления на социальные нужды, обслуживание и ремонт технологического оборудования и транспортных средств, административные накладные расходы, заводские накладные расходы, а также издержки по сбыту продукции;

· структура текущих издержек по видам продукции;

· потребность в оборотном капитале;

· источники финансирования (акционерный капитал, кредиты и пр.).

Вся указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта.

В динамике отчет о движении денежных средств представляет собой фактическое состояние счета компании, реализующей проект, и показывает сальдо на начало и конец расчетного периода. Условием успеха инвестиционного проекта служит положительное значение общего сальдо денежного потока во всех периодах.

В случае получения отрицательной величины сальдо накопленных денег необходимо привлечение дополнительных собственных или заемных средств и отражение этих средств в расчете эффективности. В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта.

При выполнении технико-экономического обоснования проекта, расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяются размерами и периодами появления дефицита денег. То же относится к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки.

Оценка экономической эффективности заключается в расчете показателей, характеризующих результативность инвестиционного проекта. Данная процедура должна продемонстрировать сможет ли вложение в предлагаемый инвестиционный проект сохранить и прирастить вложенный капитал. Отсюда, заинтересованными в проведении оценки экономической эффективности лицами являются привлекаемые инвесторы, которые не заняты в разработке проекта, но заинтересованы в его успешной реализации.

Экономическую эффективность характеризуют такие показатели, как: чистая текущая стоимость, индекс рентабельности, внутренняя норма прибыли и срок окупаемости.

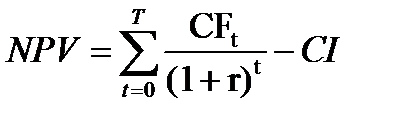

| Чистая текущая стоимость |

|

- денежный поток t-того периода,

- денежный поток t-того периода,  - вложенный капитал,

- вложенный капитал,  – ставка требуемой доходности.

– ставка требуемой доходности.

Показатель  отражает превышение дисконтированных чистых доходов проекта над расходами. Положительное значение отражает потенциальный доход проекта относительно альтернативных вложений. Следовательно, критерием выбора проекта станет наиболее высокий положительный объем . Недостатки этого показателя связаны с высокой субъективностью оценок и сложностью использования при сравнении проектов разного масштаба.

отражает превышение дисконтированных чистых доходов проекта над расходами. Положительное значение отражает потенциальный доход проекта относительно альтернативных вложений. Следовательно, критерием выбора проекта станет наиболее высокий положительный объем . Недостатки этого показателя связаны с высокой субъективностью оценок и сложностью использования при сравнении проектов разного масштаба.

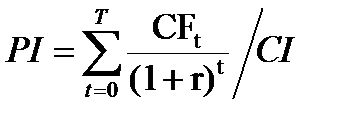

| Индекс рентабельности |

|

Показатель  показывает отдачу на каждый рубль инвестированного капитала. В случае, когда

показывает отдачу на каждый рубль инвестированного капитала. В случае, когда  >1 проект принимают, в обратной ситуации отклоняют. Природа этого показателя аналогична , однако в силу относительного характера, он может применятся для сравнения разномасштабных проектов, в остальном присущи те же недостатки, что и .

>1 проект принимают, в обратной ситуации отклоняют. Природа этого показателя аналогична , однако в силу относительного характера, он может применятся для сравнения разномасштабных проектов, в остальном присущи те же недостатки, что и .

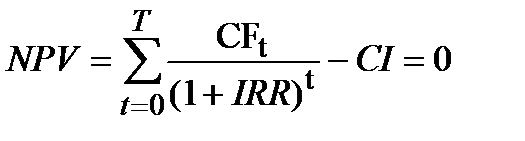

Внутренняя норма прибыли  – это ставка доходности, при которой уравновешиваются ткущие стоимости притоков и оттоков денежных средств проекта. Для определения IRR необходимо решить уравнение:

– это ставка доходности, при которой уравновешиваются ткущие стоимости притоков и оттоков денежных средств проекта. Для определения IRR необходимо решить уравнение:

В случае, когда значение  превышает стоимость привлекаемого капитала, то проект следует принять.

превышает стоимость привлекаемого капитала, то проект следует принять.

Самым значительным недостатком этого метода является сложность расчета для длительных проектов и вероятность одновременного получения нескольких ставок для одного и того же проекта.

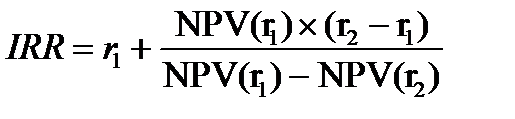

Для упрощения процедуры расчета при определении можно воспользоваться другим алгоритмом расчета.

- расчетные значения при ставках

- расчетные значения при ставках  , которые обеспечивают положительное и отрицательное , соответственно.

, которые обеспечивают положительное и отрицательное , соответственно.

Срок окупаемости  - самый распространенный и простой в расчете показатель, который отражает количество временных интервалов необходимых для полного покрытия вложенных инвестиций поступлениями средств от проекта. Рекомендуется использовать в расчете дисконтированный денежный поток. Значительным недостатком этого показателя является его безразличие относительно распределения средств во времени.

- самый распространенный и простой в расчете показатель, который отражает количество временных интервалов необходимых для полного покрытия вложенных инвестиций поступлениями средств от проекта. Рекомендуется использовать в расчете дисконтированный денежный поток. Значительным недостатком этого показателя является его безразличие относительно распределения средств во времени.

Вопросы для самопроверки

1. Инвестиционная деятельность

2. Критерии принятия инвестиционных решений

3. Инвестиционный проект и стадии его разработки

4. Процесс оценки финансовой состоятельности инвестиционного проекта

5. Структура ожидаемых затрат и возможных выгод, определяемых при оценке финансовой состоятельности проекта

6. Информационное обеспечение расчета денежных потоков при оценке финансовой состоятельности проекта

7. Оценка экономической эффективности инвестиционного проекта

8. Показатель чистой текущей стоимости: алгоритм расчета, достоинства и недостатки

9. Индекс рентабельности: алгоритм расчета, достоинства и недостатки

10. Внутренняя норма прибыли: алгоритм расчета, достоинства и недостатки

11. Срок окупаемости проекта: алгоритм расчета, достоинства и недостатки