2015-04-12

2015-04-12 426

426На практике наиболее часто используются следующие показатели оборачиваемости, отражающие деловую активность:

1) Коэффициент общей оборачиваемости капитала

Кобщ.оборач =  ,

,

где  — выручка от реализации продукции (работ, услуг);

— выручка от реализации продукции (работ, услуг);

средний итог баланса— средний за период итог баланса.

Отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Рост Кобщ.оборач означает ускорение кругооборота средств предприятия или инфляционный рост цен (в случае снижения Коборач об.ср-в или Коборач м.о.ср-в).

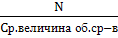

2) Коэффициент оборачиваемости мобильных (оборотных) средств

Коборач об.ср-в =  ,

,

Показывает скорость оборота всех мобильных (как материальных, так и нематериальных) средств предприятия. Рост Коборач об.ср-в характеризуется положительно, если сочетается с ростом Коборач м.о.ср-в, и — отрицательно, если Коборач м.о.ср-в уменьшается.

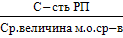

3) Коэффициент оборачиваемости материальных оборотных средств

Коборач м.о.ср-в =  ,

,

где  - средняя величина материальных оборотных средств за период,

- средняя величина материальных оборотных средств за период,

с-сть РП – себестоимость реализованной продукции.

Отражает число оборотов запасов и затрат предприятия за анализируемый период. Снижение Коборач.м.о.ср-в свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию (в случае уменьшения Коборач ГП ).

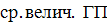

4) Коэффициент оборачиваемости готовой продукции

Коборач ГП =  ,

,

где  — средняя за период величина готовой продукции.

— средняя за период величина готовой продукции.

Показывает скорость оборота готовой продукции. Рост Коборач ГП означает увеличение спроса на продукцию предприятия, снижение Коборач ГП — затоваривание готовой продукцией в связи со снижением спроса.

5) Коэффициент оборачиваемости дебиторской задолженности

Коборач ДЗ =  ,

,

Где ср. велич. ДЗ — средняя за период дебиторская задолженность.

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если коэффициент рассчитывается по выручке от реализации, формируемой по мере оплаты счетов, рост Коборач ДЗ означает сокращение продаж в кредит. Снижение Коборач ДЗ в этом случае свидетельствует об увеличении объема предоставляемого кредита. [16]

6) Средний срок оборота дебиторской задолженности

Д об.ДЗ =

Характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение Д об.ДЗ и наоборот.

7) Коэффициент оборачиваемости кредиторской задолженности

Коборач КЗ =  ,

,

где ср. велич. КЗ — средняя за период кредиторская задолженность.

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост Коборач КЗ означает увеличение скорости оплаты задолженности предприятия, снижение Коборач КЗ — рост покупок в кредит

8) Средний срок оборота кредиторской задолженности

Д об.КЗ =  .

.

Отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

9) Фондоотдача основных средств и прочих внеоборотных активов

FВн.А. =  ,

,

где средняя величина ВнА — средняя за период величина основных средств и прочих внеоборотных активов по балансу.

Характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости средств.

10) Коэффициент оборачиваемости собственного капитала

Коборач СК =

где средняя величина СК — средняя за период величина источников собственных средств предприятия по балансу.

Контрольные вопросы:

1. Объясните значение анализа деловой активности в системе управления финансовой стороной деятельности организации.

2. Укажите наиболее значимые показатели, характеризующие деловую активность предприятия.

Основные понятия: деловая активность, оборачиваемость активов, операционный цикл.