2015-04-12

2015-04-12 2457

2457Дебиторская задолженность - сумма задолженности дебиторов предприятию на определенную дату.

Дебиторы - это юридические или физические лица, которые вследствие прошлых событий имеют определенную задолженность перед предприятием. Дебиторы предприятия подразделяются на внешние, к которым можно включить покупателей (заказчиков) и других дебиторов, внутренних дебиторов, которые в свою очередь делятся на подотчетных лиц, лиц до которых у предприятия есть претензии о возмещении причиненных убытков.

Критерии признания дебиторской задолженности:

• источник получения - появлению активов должны предшествовать прошлые операции или события;

• воплощение будущих экономических выгод - обеспечивают активы оборачиваемость других ресурсов предприятия;

• обеспечение контроля за активом - это предоставляет предприятию возможность контролировать будущие выгоды, которые оно ожидает от использования этого актива;

• возможность достоверной оценки актива - определение вида оценки для определенного актива.

· В современных условиях производства и состояния развития экономики момент поставки товаров и оплаты не совпадают, поэтому возникает такое понятие как "дебиторы". Внешние должники предприятия возникают или вследствие предыдущей поставки товаров (работ, услуг) с их наложенным платежом по договору, или же при перечислении аванса на счет поставщика. Выделяют еще такие виды дебиторской задолженности:

· за товары и услуги;

· по полученным векселям;

· за возмещением налога на добавленную стоимость;

· за возмещением причиненных убытков и недостач;

· подотчетных лиц;

· прочая дебиторская задолженность

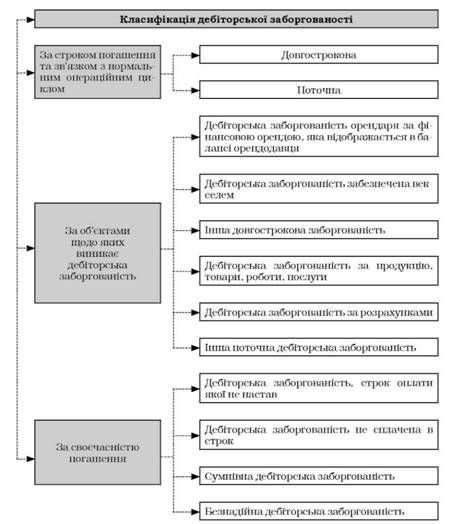

В зависимости от различных признаков существуют классификационные группы дебиторской задолженности, изображены на рис. 6.8.

Методологические основы формирования в бухгалтерском учете информации о дебиторской задолженности и ее раскрытия в финансовой отчетности определены Положением (стандартом) бухгалтерского учета 10 "Дебиторская задолженность", который применяется с учетом особенностей оценки и раскрытия информации о дебиторской задолженности, установленных другими положениями (стандартами) бухгалтерского учета.

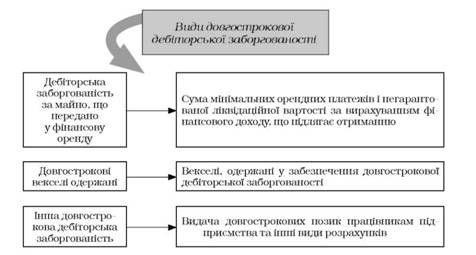

Долгосрочная дебиторская задолженность - сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса.

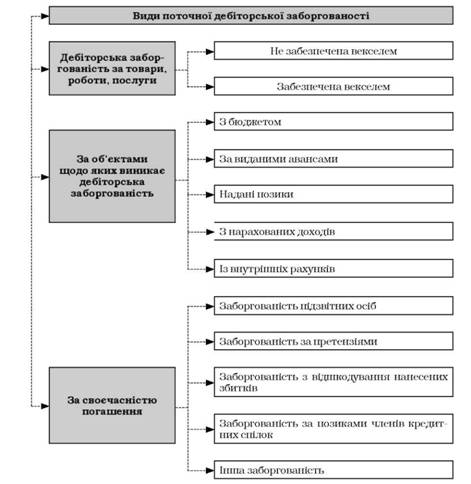

Текущая дебиторская задолженность - сумма дебиторской задолженности, которая возникает в ходе нормального операционного цикла или будет погашена в течение двенадцати месяцев с даты баланса.

Текущая дебиторская задолженность за продукцию, товары, работы, услуги, относительно которой существует неуверенность ее погашения должником, называют сомнительной дебиторской задолженностью.

Рис. 6.8. Класифікація дебіторської заборгованості

Puc. 6.9. Види довгосттрокової дебimоpcькоï зaбоpговaноcmi

Безнадежная дебиторская задолженность - текущая дебиторская задолженность, относительно которой существует уверенность о ее невозврате должником или по которой истек срок исковой давности.

Сумма текущей дебиторской задолженности за товары, работы, услуги за вычетом резерва сомнительных долгов называется чистой реализационной стоимости дебиторской задолженности.

Текущая дебиторская задолженность за продукцию, товары, работы, услуги включается в итог баланса по чистой реализационной стоимости. Для определения чистой реализационной стоимости на дату баланса исчисляется величина резерва сомнительных долгов.

Величина резерва сомнительных долгов определяется исходя из платежеспособности отдельных дебиторов или на основе классификации дебиторской задолженности.

Классификация дебиторской задолженности за продукцию, товары, работы, услуги осуществляется группировкой дебиторской задолженности по срокам ее непогашения с установлением коэффициента сомнительности для каждой группы. Коэффициент сомнительности устанавливается предприятием исходя из фактической суммы безнадежной дебиторской задолженности за продукцию, товары, работы, услуги за предыдущие отчетные периоды. Коэффициент сомнительности, как правило, возрастает с увеличением сроков непогашения дебиторской задолженности.

Рис. 6.10. Види поточної дебіторської заборгованості

Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности за продукцию, товары, работы, услуги соответствующей группы и коэффициента сомнительности соответствующей группы.

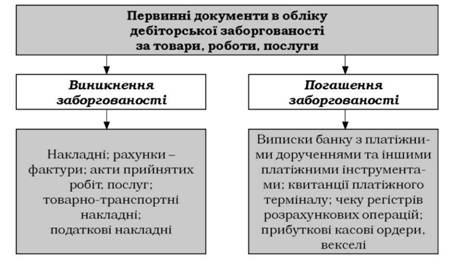

Puc. 6.11. Документування дебimоpcькоï зaбоpговaноcmi

Учет дебиторской задолженности осуществляется на основании первичных документов, отраженных в таблице 6.3.

Основным первичным документом, который используется для учета дебиторской задолженности - есть накладная, реквизитами которой являются: единица измерения, наименование продукции, цена, количество и сумма. На данном документе должно быть четыре подписи: руководитель, главный бухгалтер, кто отпустил и кто принял. Предприятие заполняет накладные согласно требованиям действующего законодательства.

Непосредственно со склада отпуск готовой продукции оформляют на основе товарно-транспортной накладной, где указывается: наименование заказчика, его адрес, вид транспортного средства, наименование продукции, цена, количество, сумма и фамилия лица, кто будет осуществлять перевозки.

В таком первичном документе, как счет-фактура указывается описание продукции, ее стоимость и дата оплаты. Оригинал направляется покупателю и имеет несколько дубликатов. Подписывает счет директор и главный бухгалтер.

Для учета дебиторской задолженности используются приемо-сдаточные акты с указанием номера накладной, даты оформления, номера и даты договора, наименования и реквизитов заказчика, единиц измерения, количества, оптовой цены и стоимости продукции.

Таблица 6.3. Документирование дебиторской задолженности

| 361 "Расчеты с отечественными покупателями" | 362 "Расчеты с иностранными покупателями" |

| Возникновения задолженности | |

| Накладные Счета-фактуры Акты принятых работ, услуг Налоговые накладные Товарно-транспортные накладные (ТМ-1) Договор о реализации продукции, оказания услуг или выполнения работ Распоряжение отдела сбыта Приемо-здавальницькі акты Заказы на работы временного или разового характера | Коммерческие документы (счета-фактуры - invoice) Транспортные накладные (CMR-железнодорожная накладная, авианакладная, комосамент, товарно-транспортная накладная, упаковочные листы) Платежные документы на перечисление сумм таможенных платежей и других налогов на счета таможенных учреждений Расчеты бухгалтерии о наличии курсовых разниц |

| Погашение задолженности | |

| Выписки банка, приходные кассовые ордера, платежные поручения | Выписки банка |

| 372 "Расчеты с подотчетными лицами" | |

| Заявление работника с просьбой разрешить командировки Распорядительный документ руководителя (приказ) о направлении в командировку Расходный кассовый ордер Отчет об использовании средств, предоставленных на командировку, и приложение к отчету, расчетные документы, подтверждающие расходы на командировки Приходный кассовый ордер |

Договор о реализации продукции, оказания услуг или выполнения работ заключается между двумя сторонами и состоит из таких разделов, как предмет договора, права и обязанности сторон, срок исполнения договора, условия и порядок расчетов, ответственность сторон, дополнительные условия, юридические адреса и реквизиты сторон.

Налоговая накладная - документ, который подписывается лицом, кто его составил и в котором должны быть заполнены все реквизиты, а именно названия покупателя и продавца, их индивидуальные налоговые номера, дата отгрузки товаров, наименование товара, единица измерения, количество, цена продажи, порядковый номер накладной.

Дебиторская задолженность погашается следующими документами: выписками банка, приходными кассовыми ордерами, платежными поручениями.

На предприятиях реализацию готовой продукции (товаров) со склада покупателям, выполненных работ, предоставленных услуг проводят на основе следующих первичных документов:

· накладных;

· распоряжений отдела сбыта;

· приемо-сдаточных актов;

· заказов на работы временного или разового характера.