2015-04-17

2015-04-17 1521

1521

Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат.

Различают 4 вида финансовой устойчивости:

1. Абсолютная финансовая устойчивость: З < СОС.

2. Нормальная финансовая устойчивость: З = СОС.

3. Неустойчивое состояние: З = СОС + КР Т.М.Ц.

4. Кризисное финансовое состояние: З > СОС + КР Т.М.Ц. + Фонды и резервы.

При этом для коэффициента обеспеченности запасов и затрат источниками средств (КА) должно выполняться следующее условие:

Для анализируемого предприятия:

На начало периода 110244 < 187890 + 35000 или 110244 < 222890,

КА = 2,02.

На конец периода 72944 < 194670 + 62000 или 72944 < 256670,

КА = 3,52.

Таким образом, финансовое состояние анализируемого предприятия характеризуется нормальной устойчивостью, т.е. таким состоянием, когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности (КР Т.М.Ц.).

62. Методика маржинального анализа прибыли от реализации продукции.

Методика маржинального анализа прибыли, в отличие от традиционной, применяемой на отечественных предприятиях, позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Покажем это с помощью сравнительного анализа.

Методика факторного анализа прибыли, применяемая в нашей стране, предполагает использование следующей модели:

П = VРП(p – с),

где VРП - физический объем продаж; р - цена реализации; с - себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

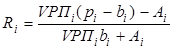

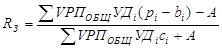

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржинальном анализе используют следующую модель:

П = VPП (р – b) – А,

где р — цена изделия; b - переменные затраты на единицу продукции; А - постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное — посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчислить влияние факторов на изменение суммы прибыли.

Методика анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

Преимущество методики маржинального анализа прибыли состоит в том, что она, в отличие от традиционной, позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

63. Методика маржинального анализа показателей рентабельности.

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, изложенная в п. 6.5, также не учитывает взаимосвязь «затраты – объем—прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

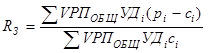

Так, например, рентабельность i-го вида продукции

вместо  рассчитывается по формуле

рассчитывается по формуле

Рентабельность производственной деятельности предприятия

вместо  рассчитывается по формуле

рассчитывается по формуле

Аналогично строятся формулы при расчете рентабельности по обороту.

Расчет и сравнение полученных результатов показывает, что они значительно различаются. По традиционной методике объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

64. Определение безубыточного объема продаж и зоны безопасности предприятия.

Безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

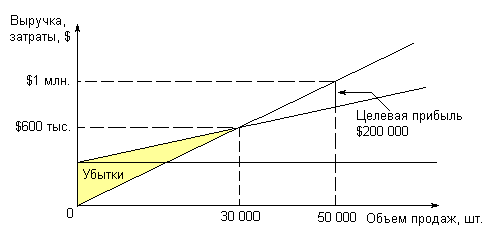

Пример. Пусть средние переменные издержки b = $10, цена p = $20. Если постоянные издержки A = $300 000, то точка безубыточности рассчитывается по формуле:

Q* = A / (p – b) = $300 000 / ($20 – $10) = 30 000 шт.

Иными словами, для того, чтобы покрыть переменные и постоянные издержки, фирме необходимо продать как минимум 30 тыс. шт. товара по цене $20/шт. Если же фирма желает не только покрыть постоянные издержки, но и получить определенную прибыль, например, в размере $200 000, то можно рассчитать точку целевой прибыли по формуле:

Q* = (A + Прибыль) / (p – b) = ($300 000 + $200 000) / ($20 – $10) = 50 000 шт.

Таким образом, для того, чтобы получить прибыль в объеме $200 000, фирме необходимо продать 50 тыс. шт. товара по цене $20/шт.

Рис. 8.1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис. 8.1). По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Разность между фактическим и безубыточным объемом продаж — зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 50 000 изделий, то зона безопасности (запас финансовой прочности) составит 40%, при реализации 40 000 изделий - 25% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Аналитический способ расчета безубыточного (критического) объема продаж и зоны безопасности предприятия более удобный по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке:

ВКР = А / ДМП = А / [(pi – bi): pi] = $300 000 / 0,5 = $600 000

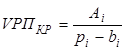

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

VРПКР = A / (p – b) = $300 000 / ($20 – $10) = 30 000 шт

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, формула будет иметь вид:

VРП = (A + П) / (p – b) = ($300 000 + $200 000) / ($20 – $10) = 50 000 шт.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

В = (А + П) / ДМП = ($300 000 + $200 000) / 0,5 = $1 000 000

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

ЗБ = (В – ВКР) / В = ($1 000 000 – $600 000) / $1 000 000 = 0,4

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (VРП – VРПКР) / VРП = (50 000 – 30 000) / 30 000 = 0,4

65. Анализ факторов изменения безубыточного объема продаж и зоны безопасности предприятия.

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных затрат, удельных переменных затрат и уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Факторная модель безубыточного объема продаж выглядит следующим образом:

Ÿ для одного вида продукции

Ÿ для многопродуктового производства

Последовательно заменяя базовый уровень каждого фактора данных моделей на фактический в отчетном периоде, способом цепной подстановки можно определить изменение зоны безопасности за счет каждого из них.

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

66. Определение пороговых значений постоянных затрат, переменных расходов на единицу продукции и критического уровня цены реализации.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается следующим образом:

АКР = VРП (р – b), или А = В ´ ДМП.

Суть этого расчета в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальной прибылью при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным, оно не сможет их покрыть за счет своей выручки.

Для того чтобы определить, за сколько дней окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет:

T = VРПКР / VРПГОД ´ 365,

где VРПКР – критический объем продаж; VРПГОД – годовой объем продаж; 365 – количество календарных дней в году.

Пример. Годовой объем продаж составляет $2 500 000, постоянные издержки предприятия за год - $600 000, прибыль — $400 000. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржи покрытия и ее долю в общей выручке:

МД = $600 000 + $400 000 = $1 000 000,

ДМД = $1 млн. / $2,5 млн. = 0,4

Безубыточный объем продаж составит:

ВКР = $600 000 / 0,4 = $1 500 000

Срок окупаемости постоянных издержек будет равен:

Т = 365 ´ $1 500 000 / $2 500 000 = 219 дн. или Т = 12 ´ 1,5 / 2,5 = 7,2 мес.

Остальные 4,8 месяца предприятие будет получать прибыль. Следовательно, большая часть года уйдет на возмещение постоянных издержек.

Как видим, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности, с его помощью можно эффективнее управлять процессом формирования финансовых результатов.

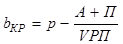

Критический уровень переменных затрат на единицу продукции (b) для получения некоторой суммы целевой прибыли (П) при заданном объеме продаж (VРП), цене (р) и сумме постоянных затрат (А) определяется следующим образом:

Критический уровень цены (pt ) определяется из заданного объема реализации и уровня постоянных и переменных затрат:

Пример. При объеме производства продукции 4000 единиц, сумме переменных затрат на единицу продукции $35 и сумме постоянных затрат $120 000 минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть:

pКР = $120 000 / 4000 + $35 = $65

При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность - нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток.

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы

П = VРП ´ (p – b) – A = VРП ´ СМП – А,

где неизвестной величиной является объем продаж в натуре (VРП), и приравнять прибыль по одному варианту к прибыли по второму варианту

VРП1 ´ СМП 1 – А1 = VРП2 ´ СМП 2 – А2

то объем продаж можно найти следующим образом:

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам:

VРП1 ´ b1 + А1 = VРП2 ´ b2 + А2

Тогда искомый объем продаж находят следующим образом:

На основании проведенных расчетов выбирается один из вариантов управленческого решения.

Пример. Годовые постоянные затраты предприятия составляют $300 000, а переменные затраты – $10/шт. Руководству предложен инновационный проект, который позволяет снизить переменные затраты до $9/шт., однако при этом постоянные затраты увеличатся до $350 000. При каком объеме продаж будет выгодным реализация инновационного проекта при цене реализации $20/шт.?

Решение: VРП = (350 000 – 300 000) / (11 – 10) = 50 000 шт.

Ответ: проект выгоден для предприятия, если при цене $20/шт. удастся продать изделий в объеме более чем 50 тысяч штук.

1. Определение безубыточного объема продаж и зоны безопасности предприятия.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия – основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий. Используют методы:

- графический;

- аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке: Вкр = А/Дмп

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении: VPПкр = А/Смп = А/(p – b)

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула: Т = А/М*100%

Определение объема реализации продукции для получения требуемой суммы прибыли: VPП = (А+П)/(p – b)

Для определения зоны безопасности аналитическим методом по стоимостным показателям: ЗБ = (В – Вкр)/В

Для одного вида продукции зону безопасности можно найти по количественным показателям:

2. Анализ факторов изменения безубыточного объема продаж и зоны безопасности предприятия.

Безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию.