2015-04-17

2015-04-17 17372

17372Капитальные вложения — это реальные инвестиции (вложения) в основной капитал (основные фонды), в том числе затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, проектно-изыскательские работы и другие затраты, а также затраты на жилищное и культурно-бытовое строительство.

По экономическому содержанию капитальные вложения представляют часть общественного продукта (главным образом фонда накопления), направляемую на воспроизводство основных фондов.

По форме же капитальные вложения выступают в виде денежных средств, которые идут на капитальное строительство, приобретение оборудования и других средств труда, входящих в состав основных фондов.

Капитальные вложения осуществляют государство, юридические и физические лица.

Капитальные вложения классифицируют по ряду признаков.

По признаку целевого (отраслевого) назначения будущих объектов выделяют:

- строительство объектов производственного назначения;

- строительство объектов сельскохозяйственного назначения;

- строительство объектов транспорта и связи;

- строительство объектов социальной сферы (учреждений здравоохранения, образования, культуры, торговли и др.).

По формам воспроизводства основных фондов капитальные вложения разделяют:

а) на новое строительство;

б) на расширение действующих предприятий;

в) на техническое перевооружение и реконструкцию.

По источникам финансирования различают следующие капитальные вложения:

- на централизованные;

- на нецентрализованные.

По технологическому признаку капитальные вложения подразделяют:

а) на строительные и монтажные работы;

б) на приобретение машин и оборудования;

в) на прочие капитальные работы и затраты.

По структуре виды капитальных вложений делятся на:

- технологические;

- воспроизводственные;

- отраслевые;

- территориальнаые.

Технологическая структура капиталовложений подразумевает состав затрат, ушедших на сооружение определенного объекта по их видам, их долю в сметной стоимости.

Воспроизводственная структура подразумевает распределение капитальных вложений, их соотношение в сметной стоимости по форме воспроизводства основных фондов производства.

Отраслевая структура капвложений – это их распределение, а также соотношение по промышленным отраслям, а также, экономики в целом.

Территориальная структура учитывает распределение капитальных вложений, их соотношение по территории определенного региона, а также, страны в целом.

Статичный (простой) метод оценки инвестиций

Простой (статический) метод может быть использован для оценки инвестиционных проектов, срок осуществления которых не более одного года, либо для проектов с равномерными денежными потоками (равномерными инвестициями и равномерным поступлением прибыли). Простой метод также используется для предварительной экспресс-оценки эффективности инвестиционных проектов.

Простой метод оценки эффективности инвестиций основан на расчете двух показателей:

- срока окупаемости инвестиций;

- простой нормы прибыли.

СРОК ОКУПАЕМОСТИ – это период времени, в течение которого вложенные в проект инвестиции окупятся за счет получаемой от его реализации чистой прибыли.

То есть, за период времени, равный сроку окупаемости, предприятие должно получить такую сумму чистой прибыли, которая возместила бы первоначально осуществленные инвестиции:

,

,

где  – срок окупаемости инвестиций, год (квартал, месяц);

– срок окупаемости инвестиций, год (квартал, месяц);

– общая сумма инвестиций по проекту, руб.

– общая сумма инвестиций по проекту, руб.

– чистая прибыль, получаемая от реализации проекта, руб./г. (руб./квартал, руб./мес.).

– чистая прибыль, получаемая от реализации проекта, руб./г. (руб./квартал, руб./мес.).

Чистая прибыль, это средства, остающиеся у предприятия после возмещения из выручки всех текущих затрат и уплаты налогов и других обязательных платежей:

, где

, где  – выручка от реализации продукции, работ, услуг, созданных в результате осуществления инвестиционного проекта, (результат проекта), руб./г.;

– выручка от реализации продукции, работ, услуг, созданных в результате осуществления инвестиционного проекта, (результат проекта), руб./г.;

– себестоимость производства продукции, работ, услуг, созданных в результате осуществления инвестиционного проекта, (операционные затраты), руб./г.;

– себестоимость производства продукции, работ, услуг, созданных в результате осуществления инвестиционного проекта, (операционные затраты), руб./г.;

– налоги и другие обязательные платежи, руб./г.

– налоги и другие обязательные платежи, руб./г.

Второй показатель, рассчитываемый простым методом – простая норма прибыли.

ПРОСТАЯ НОРМА ПРИБЫЛИ – это показатель, характеризующий доходность инвестиций и определяемый отношением чистой прибыли к осуществленным инвестициям.

То есть, простая норма прибыли показывает, какую чистую прибыль получит инвестор на каждый рубль вложенных инвестиций за год (квартал, месяц):

,

,

где  – простая норма прибыли, руб./г./руб. (руб./квартал/руб.; руб./мес./руб.).

– простая норма прибыли, руб./г./руб. (руб./квартал/руб.; руб./мес./руб.).

Легко видеть, что показатель простой нормы прибыли имеет сложную размерность: он показывает, какой доход (руб.) будет получен за определенный период времени (год, квартал, месяц) на единицу вложенных инвестиций (руб.).

Однако в инвестиционном анализе этот показатель чаще используется как безразмерная величина или в процентном измерении:

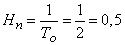

Простая норма прибыли является величиной, обратной сроку окупаемости. Например, если инвестиции в проект предполагается окупить за два года, то есть  , то норма прибыли проекта должна составлять

, то норма прибыли проекта должна составлять  или 50 %.

или 50 %.