2015-04-17

2015-04-17 580

580Рецензируемая работа ___________________ предъявляемым требованиям и

(соответствует, не соответствует)

заслуживает оценки ______________, а ее автор _____________________________

(отл., хор., удов., неудов.) (Фамилия И.О. дипломника)

присвоения квалификации (степени) _________________________________________

Рецензент:____________________________________________________________________________________________________________________________________________________ (Фамилия, Имя, Отчество, ученая степень, звание, место работы, занимаемая должность)

МП Подпись __________________ «____»________20__ г.

ПРИЛОЖЕНИЕ 6

Нормативные финансовые коэффициенты ликвидности и платежеспособности

| Показатели | Способ расчета | Нормальное ограничение |

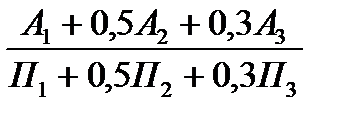

| Общий показатель ликвидности |

| ³ 1 |

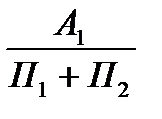

| Коэффициент абсолютной ликвидности |

| 0,2–0,7 |

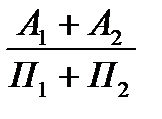

| Коэффициент критической оценки |

| 0,7–0,8 |

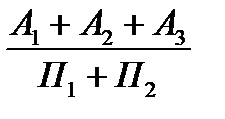

| Коэффициент текущей ликвидности |

| ³ 2 |

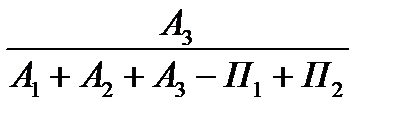

| Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике является положительным фактором |

где А1 – Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения, т.е.

А1 = Среднегодовая сумма денежных средств + Среднегодовая сумма краткосрочных финансовых вложений

А2 – Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, а так же готовая продукция и товары отгруженные, т.е.

А2 = Среднегодовая сумма краткосрочной дебиторской задолженности + Среднегодовая сумма готовой продукции и товаров отгруженных

А3 – Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы (за искл. готовой продукции и товаров отгруженных), налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы, т.е.

А3 = Среднегодовая сумма запасов (за минусом суммы готовой продукции и товаров отгруженных) и затрат (НДС) + Среднегодовая сумма долгосрочной дебиторской задолженности + Среднегодовая сумма прочих оборотных активов

А4. Трудно реализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», т.е. А4 = Среднегодовая сумма внеоборотных активов (итог 1 раздела актива)

П1 – Наиболее срочные обязательства – к ним относится кредиторская задолженность, т.е.

П1 = Среднегодовая сумма кредиторской задолженности

П2 – Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы, т.е.

П2 = Среднегодовая сумма краткосрочных заемных средств и задолженности участникам по выплате доходов + Среднегодовая сумма прочих краткосрочных обязательств

П3 – Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей, т.е.

П3 = Среднегодовая сумма долгосрочных обязательств + Среднегодовая сумма доходов будущих периодов + Среднегодовая сумма резервов предстоящих расходов и платежей

П4 – Постоянные пассивы или устойчивые – это статьи раздела III баланса «Капитал и резервы», т.е. П4 = Среднегодовая сумма капитала и резервов

ПРИЛОЖЕНИЕ 7

Показатели финансовой устойчивости

| Наименование показателя | Способ расчета* | Нормальное ограничение | Пояснение |

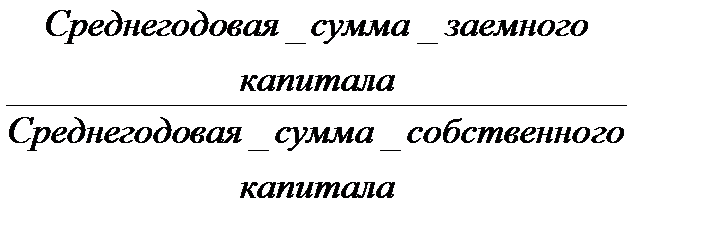

| Коэффициент капитализации |

| Не выше 1,5 | Показывает, сколько заемного капитала предприятие привлекло на 1 руб. вложенного в активы собственного капитала |

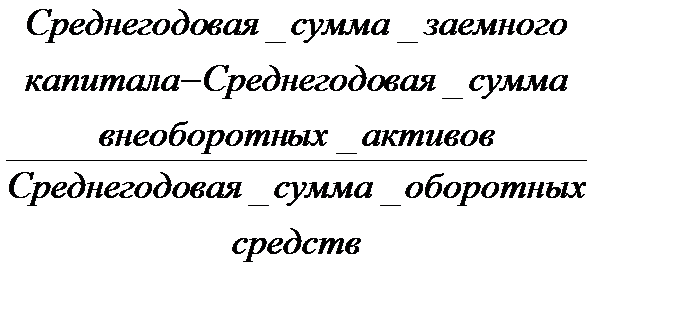

| Коэффициент обеспеченности собственными оборотными средствами |

| Нижняя граница 0,1; opt.≥0,5 | Показывает, какая часть оборотных активов финансируется за счет собственных оборотных средств (прибыли) |

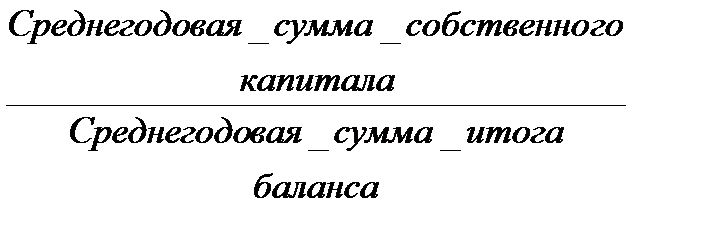

| Коэффициент финансовой независимости (автономии) |

| ≤ 0,6 | Показывает удельный вес собственного капитала в общей сумме источников финансирования |

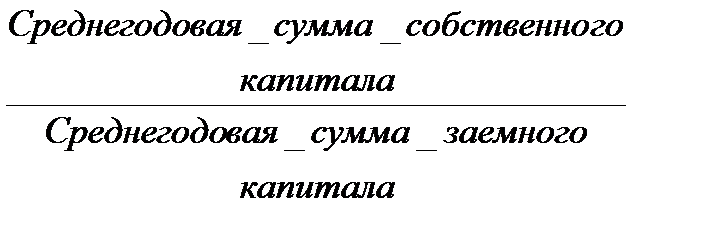

| Коэффициент финансирова-ния | =

| ≥ 0,7 opt.=1,5 | Показывает, сколько собственного капитала предприятия приходится на 1 руб. вложенного в активы заемного капитала |

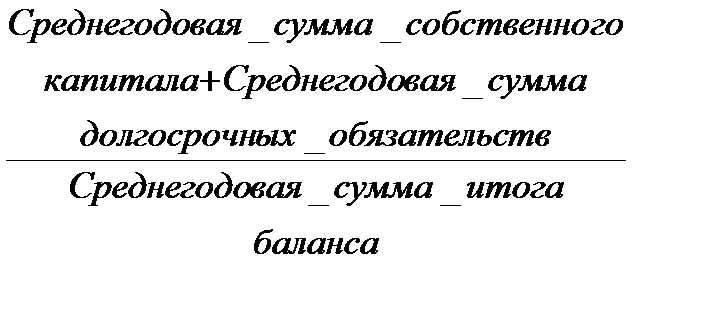

| Коэффициент финансовой устойчивости |

| ≥ 0,6 | Показывает какая часть активов финансируется за счет устойчивых источников (собственного и долгосрочного заемного капитала) |

*Среднегодовая сумма показателей определяется по формуле средней арифметической величины по данным бухгалтерского баланса предприятия. Например, среднегодовая сумма собственного капитала определяется: (сумма собственного капитала на начало года + сумма собственного капитала на конец года) /2.

ПРИЛОЖЕНИЕ 8

Расчет показателей деловой активности

| Наименование коэффициента | Способ расчета* | Пояснения |

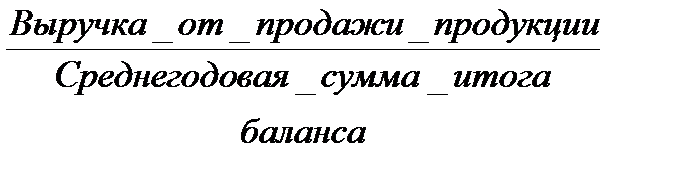

| Коэффициент общей оборачиваемости (ресурсоотдача), число оборотов |

| Отражает скорость оборота (в количестве оборотов за период) всех активов предприятия |

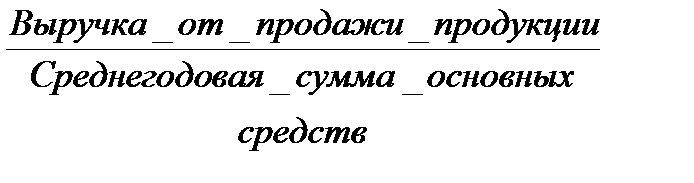

| Фондоотдача, число оборотов |

| Показывает эффективность использования основных средств предприятия |

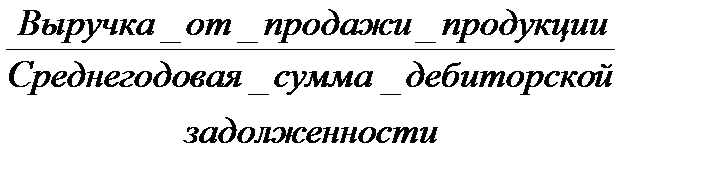

| Коэффициент оборачиваемости дебиторской задолженности, число оборотов |

| Показывает количество оборотов средств в дебиторской задолженности за отчетный период |

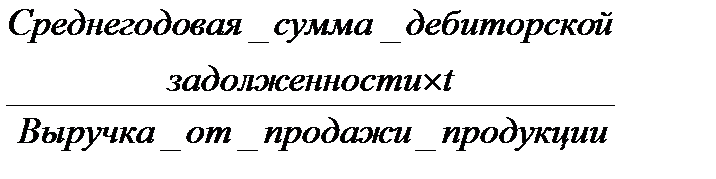

| Срок погашения дебиторской задолженности, дней** |

| Показывает, через сколько в среднем дней покупатели рассчитывались с предприятием за продукцию |

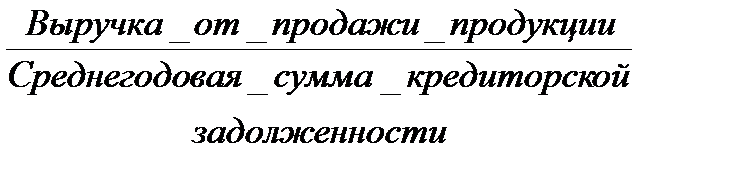

| Коэффициент оборачиваемости кредиторской задолженности, число оборотов |

| Показывает количество оборотов средств в кредиторской задолженности за отчетный период |

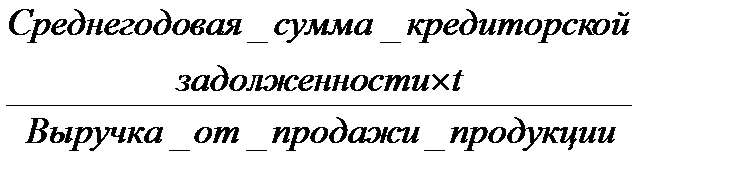

| Срок погашения кредиторской задолженности, дней** |

| Показывает, через сколько в среднем дней предприятие рассчитывалось по обязательствам перед кредиторами |

*Среднегодовая сумма показателей определяется по формуле средней арифметической величины по данным бухгалтерского баланса предприятия. Например, среднегодовая сумма собственного капитала определяется: (сумма собственного капитала на начало года + сумма собственного капитала на конец года) /2.

**где t – длительность анализируемого периода (365 дней)

ПРИЛОЖЕНИЕ 9

Показатели рентабельности (-убыточности) предприятия

| Наименование показателя | Способ расчета | Пояснения |

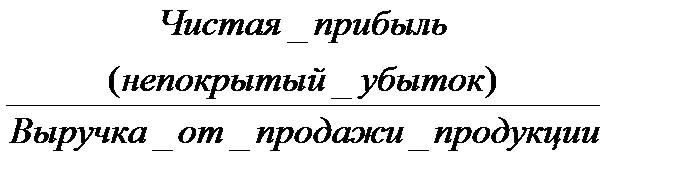

| Бухгалтерская рентабельность (-убыточность) |

| Характеризует эффективность продаж продукции предприятия |

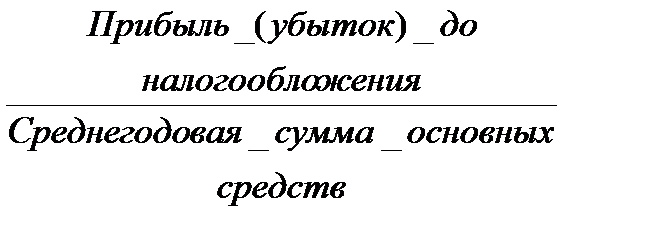

| Рентабельность (-убыточность) основных средств |

| Характеризует эффективность использования основных средств предприятия |

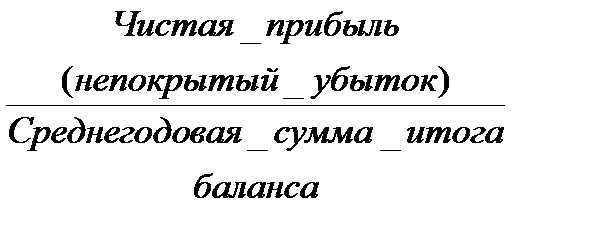

| Экономическая рентабельность (-убыточность) |

| Характеризует эффективность использования всего имущества предприятия |

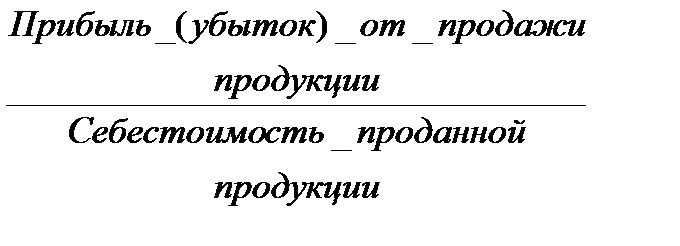

| Затратоотдача (-убыточность основной деятельности) |

| Характеризует уровень текущей эффективности использования ресурсов предприятия |

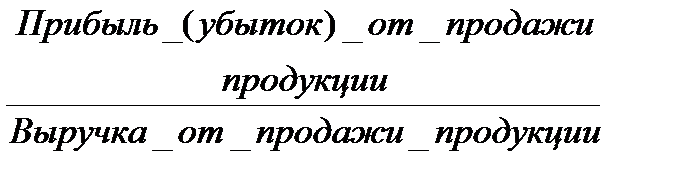

| Рентабельность (-убыточность) продаж |

| Характеризует уровень текущей эффективности продаж продукции предприятия |