2015-04-17

2015-04-17 1227

1227При этом задача определения рычагов воздействия на стоимость сводится к определению финансовых факторов, которые в наибольшей степени влияют на экономическую добавленную стоимость

Для оценки влияния различных факторов на стоимость компании необходимо построить достаточно подробную финансовую модель, на основе которой можно оценить чувствительность интегрального показателя к частным факторам. Это можно сделать с помощью разложения интегрального показателя на частные, так как между интегральными показателями и частными показателями, как правило, существует причинно-следственная связь.

При выборе ключевых финансовых факторов стоимости необходимо учитывать следующие обстоятельства: стратегии, цикл жизни, чувствительность результирующего финансового показателя к различным финансовым факторам стоимости, потенциал улучшения показателя, волатильность показателя.

Показатель EVA имеет преимущества:

Ø точное измерение фактической прибыли компании;

Ø покрытие всего комплекса управленческих решений;

|

|

|

Ø объединение интересов менеджеров и собственников.

Недостатки показателя EVA.

Взаимосвязь показателя EVA и величины стоимости компании неоднозначна. Если увеличение EVA в рассматриваемом периоде связано с возрастанием риска, это может негативно отразиться на будущей стоимости капитала (как собственного, так и заемного).

На величину показателя EVA существенно влияет первоначальная оценка инвестированного капитала.

Еще одной причиной неоднозначного влияния показателя EVA на стоимость выступает временной фактор.

Этот показатель в большей мере ориентирован на краткосрочную перспективу, чем на долгосрочную.

Рост показателя EVA в краткосрочном периоде может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе: сокращение затрат на обновление фондов, обучение кадров и т.п. Особенно, если на это мотивирован персонал компании. В краткосрочной перспективе данное решение может вызвать рост прибыли, что отразится в росте показателя EVA. В долгосрочной же перспективе такой подход может привести к ослаблению конкурентных позиций и снижению будущей EVA.

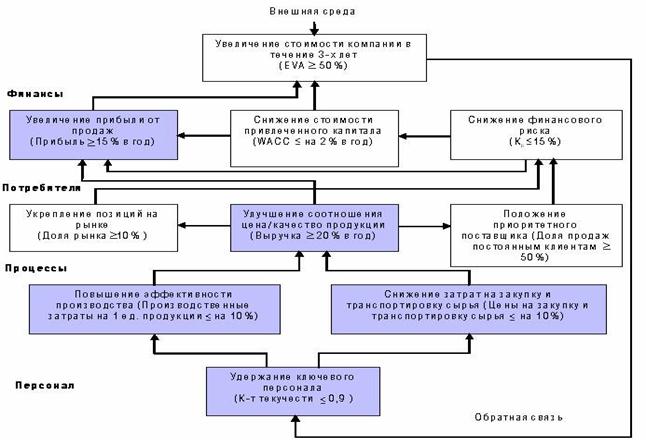

Система показателей EVA состоит только из финансовых показателей, что ведет к недооценке таких факторов долгосрочного успеха, как знания персонала, информационные технологии, корпоративная культура. Для преодоления этого недостатка используются более сложные системы показателей, например, система сбалансированных показателей BSC (рис.6.4).

Рисунок 6.4 – Взаимосвязь показателей в системе BSC