2015-04-17

2015-04-17 6293

6293На основе интеграции ИС разного назначения с помощью компьютерных сетей в фирме создаются корпоративные ИС. Подобные ИС предоставляют пользователю возможность работать как с общефирменной базой данных, так и с локальными базами данных. Корпоративные или интегрированные ИС используются для автоматизации всех функций фирмы и охватывают весь цикл работ от проектирования до сбыта продукции (рис. 18.4).

Создание таких систем весьма затруднительно, поскольку требует системного подхода с позиций главной цели, например получения прибыли, завоевания рынка сбыта и т.д. Такой подход может привести к существенным изменениям в самой структуре фирмы, на что может решиться не каждый управляющий.

Рис. 18.4. Примеры информационных систем, поддерживающих деятельность фирмы

Корпоративную ИС обычно рассматривают как некоторую совокупность частных решений и компонентов их реализации, в числе которых: единая база хранения информации и совокупность прикладных систем, созданных по разным технологиям.

Итак, КИС должна:

обеспечивать взаимосвязанность частей системы (изменения в одной части должны автоматически приводить к изменениям в другой части);

обеспечивать реализацию существующих на предприятии бизнес-процессов;

автоматизировать основные бизнес-процессы;

давать руководителю возможность получать информацию в объеме, необходимом для принятия решений;

быть легка в обучении и использовании;

предоставлять возможность для пользователя без помощи программиста редактировать все необходимые отчеты и документы, меняя их форму и создавая собственные форматы;

давать возможность отследить, кто и когда внес изменения;

включать надежные программы защиты данных и функции распределения прав доступа к ним.

Необходимость изменения технологии работы с информацией, в свою очередь, ведет к пересмотру принципов ведения бизнеса. Эффективно построенная КИС не может не внести изменений в существующую технологию планирования, бюджетирования и контроля, а также управления бизнес-процессами.

Во-первых, одними из самых важных для руководителя частей КИС являются модули управленческого учета и финансового контроллинга. Например, каждое функциональное подразделение может быть определено как центр финансового учета с соответствующим уровнем финансовой ответственности его руководителя. Это, в свою очередь, повышает ответственность каждого такого руководителя и предоставляет в руки высших менеджеров эффективный инструментарий для четкого контроля исполнения отдельных планов и бюджетов, вплоть до нижнего операционного уровня.

Во-вторых, при наличии эффективной информационной системы руководитель может получать актуальную и достоверную информацию обо всех срезах деятельности компании без задержек и излишних передаточных звеньев. Кроме того, информация подается руководителю в удобном, индивидуально определяемом виде и при отсутствии человеческих факторов, которые могут предвзято или субъективно трактовать информацию при ее передаче и представлении.

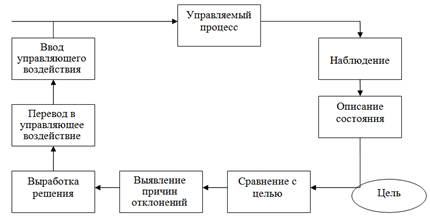

Как уже было сказано, система управления фирмой состоит из управляющей части и управляемых процессов. Чтобы управляющая часть могла осуществлять управление, ей требуется сопоставлять фактическое состояние управляемого процесса с целью управления, т.е. управляемый процесс также оказывает воздействие на управляющую часть. Взаимовлияние и воздействие друг на друга обоих элементов системы управления осуществляется через передачу информации (рис. 18.5).

Рис. 18.5. Модель управления в компании

К основным задачам КИС относятся: учет и анализ ключевых производственных и финансовых показателей; управление распределенными ресурсами компании; планирование и контроль за исполнением бюджетов.

В рамках первого блока «Учет и анализ ключевых производственных и финансовых показателей» КИС должна одновременно вести несколько видов учета: оперативный учет первичных операций в стоимостном выражении и натуральных показателях, финансовый и бухгалтерский учет.

В рамках второго блока «Управление распределенными ресурсами компании» КИС должна оперативно формировать и предоставлять достоверную и полную информацию о текущем состоянии материальных и финансовых ресурсов, а также о планируемом их движении.

В рамках третьего блока «Планирование и контроль за исполнением бюджетов» фирму могут интересовать следующие функции КИС:

планирование себестоимости в разрезе номенклатуры;

ценообразование и планирование объемов реализации;

контроль отклонений от запланированных объемов реализации и поступления денежных средств;

планирование прибыли и т.д.

В современной информационной системе любой крупной организации могут быть выделены три базовых функциональных компонента:

Подсистема управления ресурсами, которая обеспечивает автоматизацию основного бизнес-процесса и оптимизацию используемых в нем ресурсов (например, в производственных компаниях это будет блок «Производство»);

Подсистема управления взаимодействиями, решающая задачи информационного обмена и синхронизации действий с партнерами — SCM-системы (Supply Chain Management) и покупателями — СRM-системы (Customer Relationship Management), а также разного рода порталы, обеспечивающие непосредственное взаимодействие между организацией и внешним миром;

Подсистема управления административными процессами, в функции которой входит автоматизация общего контура управления организацией (например, приложения документооборота).

Структура КИС состоит из: прикладного ПО, платформенного ПО, операционной системы, аппаратных средств.

Таким образом, КИС создается для того, чтобы:

· повысить управляемость компании;

· обеспечить информационную прозрачность бизнеса для руководства компании;

· упорядочить документооборот;

· обеспечить сотрудников компании оперативной информацией,

· необходимой для принятия управленческих решений;

· организовать поиск, хранение и накопление данных для стратегического анализа.