2015-04-01

2015-04-01 3890

3890При физическом износе происходит утрата ОФ их потребительной стоимости, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, от их неиспользования.

При значительной доле устаревших ОФ организация несет экономические потери:

1) Старение зданий, сооружений и оборудования требует значительных затрат на капитальный ремонт и поддержание их в работоспособном состоянии.

2) Стареющее оборудование ухудшает качество выпускаемой продукции.

Поэтому организация должна стремиться уменьшать долю старого оборудования.

Моральный износ наступает раньше физического износа.

Моральный износ может быть 2-х видов:

- моральный износ первого вида наступает тогда, когда происходит удешевление производства машин в новых условиях, т.е. он связан с темпами технического прогресса;

- второй вид морального износа обусловлен уменьшением мощности и производительности оборудования, что приводит к росту издержек производства большим, чем эксплуатация аналогичных новых ОФ.

Формула расчета физического износа

Иф = (Тф/Тн)•100%

где Иф – физический износ;

Тн – нормативный срок службы;

Тф – фактический срок службы.

Амортизация есть денежное выражение износа. Это способ денежного возмещения износа. После реализации продукции часть денежной суммы, соответствующая стоимости ОФ, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, примерно соответствующей первоначальной стоимости ОФ (за вычетом их износа).

Амортизационный фонд расходуется на приобретение новых ОФ взамен изношенных.

Амортизация представляет собой механизм переноса части стоимости основных производственных фондов (ОПФ) на готовый продукт и восполнение понесённых затрат на их приобретение за определенный, называемый амортизационным период.

Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости основных фондов (рассчитаны на основе амортизационного периода).

Амортизационный период – время, за которое данный объект основных фондов должен себя полностью окупить или восстановить.

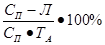

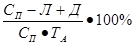

Зная амортизационный период, рассчитывают норму амортизации

НА=  , или НА=

, или НА=

где НА - годовая норма амортизации (%);

Сп – стоимость приобретения основных фондов или первоначальная стоимость;

ТА – срок службы объекта;

Л – ликвидационная стоимость (то, что можно выручить при ликвидации основных фондов);

Д – стоимость демонтажа.

Годовая сумма амортизационных отчислений определяется по формуле

А=Сс

где Сс – среднегодовая стоимость основных фондов в рублях;

НА - годовая норма амортизации (%).

Или

Сс=С1+

где С1 – стоимость основных фондов на начало года;

n – количество полных месяцев функционирования фондов в течение года после их ввода в эксплуатацию;

(12 - n) – количество полных месяцев, оставшихся до конца года после выбытия основных средств.

Амортизация не начисляется на ряд объектов, включая жилищный фонд, лесное и дорожное хозяйство, продуктивный скот, объекты, приобретенные за счет бюджетных ассигнований и реконструируемые основные средства в продолжение более одного года, полученные по договору дарения и безвозмездно.

На практике амортизация начисляется:

- пропорциональными методами;

- методами ускоренной амортизации.

Функции амортизации:

- Обеспечение воспроизводства (восстановление ОФ);

- Учетная (на каждый вид оборудования заводится карточка);

- Стимулирующая.

Объектами для начисления амортизации являются ОФ. Амортизация начисляется с первого числа месяца, следующего за месяцем постановки ОФ на учет. Начисление производится до полного погашения стоимости ОФ, либо их списанием в связи с прекращением права стоимости или выхода их из строя.

Срок использования – это период времени, в течение которого использование ОФ призвано приносить доход и служить средством достижения цели организации. Срок использования ОФ рассчитывается организацией в момент их принятия на учет, он определяется по техническим условиям в централизованном порядке на основе следующих данных:

1. Ожидаемый физический износ, зависящий от режима эксплуатации оборудования (количество смен, условия эксплуатации, влияние внешней среды и системы плановых предупредительных ремонтов).

2. Нормативно-правовые и другие ограничения использования ОФ (по законодательству есть минимальные сроки), зависят от организаций – могут быть государственного или отраслевого значения.

3. Выбор метода расчета амортизационных отчислений.

Расчет амортизационных отчислений может осуществляться линейными и нелинейными методами.

Линейный метод. Это простой метод, который обычно используется на государственных предприятиях. Но в нем не учитывается моральный износ, также не учитывается отношение к оборудованию (как часто производился ремонт и т. д.).

Нелинейные методы позволяют определять степень износа. Их особенность в том, что расчет амортизации производится таким образом, что 50-60% стоимости ОФ возмещается уже в первые годы их эксплуатации организацией.

Нелинейные методы часто называют методами ускоренной амортизации:

1) Метод арифметической прогрессии.

2) Метод геометрической прогрессии.

3) Способ уменьшаемого остатка.

4) Способ списания стоимости по сумме чисел лет срока использования.

5) Способ списания стоимости пропорционально объему произведенной продукции.

Способ уменьшаемого остатка: годовая сумма амортизационных отчислений определяется, исходя из остаточной стоимости ОФ на начало отчетного года и нормой амортизации, исчисленной на основе срока использования этих фондов.

Способ списания стоимости по сумме чисел лет срока использования: годовая сумма амортизационных отчислений определяется, исходя из первоначальной стоимости ОФ и годового соотношения, где в числителе число лет, оставшихся до конца срока эксплуатации, а в знаменателе - сумма чисел лет этого срока.

Например, t1=5 лет, 1+2+3+4+5=15. Чем больше эксплуатация, тем больше амортизация.

Способ списания стоимости пропорционально объему произведенной продукции: начисление амортизации производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости ОФ, а также предполагаемого расчетного объема продукции за весь срок использования ОФ.

Например: 80000 руб. - стоимость автомобиля. Пробег плановый - 400000 км. Пробег фактический составил 5000 км. Определяем амортизацию на следующий год: 5000•80000/400000=1000 руб./год.

Показатели использования основных фондов делятся на две группы - обобщающие и частные.

Обобщающие показатели применяются для характеристики использования Оф на всех уровнях народного хозяйства, а именно: предприятие (организация), отрасль, народное хозяйство.

К этим показателям относят фондоотдачу и рентабельность.

Частные показатели в основном используют в организациях (на предприятиях) и в их подразделениях. Эти показатели делятся на показатели интенсивного и экстенсивного использования ОФ.

Показатели интенсивного использования ОФ характеризуют величину выхода продукции или выполненной работы в единицу времени с определенного вида оборудования или производственных мощностей.

Показатели экстенсивного использования ОФ характеризуют их использование во времени.

Основное их отличие - одни показывают интенсивность использования ОФ, другие - сколько времени они эксплуатируются.

К числу важнейших показателей относятся:

- коэффициент использования планового (режимного и календарного) времени работы оборудования;

- коэффициент сменности работы оборудования;

- показатель внутрисменных простоев.

Коэффициент сменности определяется как отношение суммы машино-смен в течение суток к общему числу рабочих мест.

Фондоотдача основных фондов определяется как отношение стоимости произведенной за год продукции к среднегодовой стоимости ОФ.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в основные производственные фонды, то есть насколько эффективно это вложение средств.

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению.

Важнейшие направления повышения фондоотдачи:

1) Улучшение структуры ОФ (увеличение удельного веса их активной части до оптимальной величины).

2) Повышение коэффициента сменности работы оборудования.

3) Интенсификация производственных процессов (за счет внедрения новой техники, более производительного оборудования, новых технологий и т.д.).

4) Улучшение условий труда персонала организации.

5) Совершенствование организации производства и труда.

Фондоемкость определяется как отношение стоимости основных производственных фондов к объему выпускаемой продукции

Фе = Фоф(руб)/П(руб.)

Рентабельность определяется как отношение прибыли к издержкам предприятия

Р = Пр(руб.)/И(руб.)

Воспроизводство основных фондов – это замена одного качества более высоким качеством. Стадии воспроизводства ОФ:

1. Создание ОФ (приобретение и формирование).

2. Потребление ОФ.

3. Амортизация ОФ.

4. Восстановление и возмещение ОФ.

Формирование ОФ организации осуществляется за счет приобретения ОФ вне организации, т.е. разработка и создание ОФ происходит на предприятиях других отраслей.

На новых предприятиях (в организациях) формирование ОФ происходит в конкретный момент времени и в целом по производству.

В действующих организациях формирование ОФ происходит постоянно по мере воспроизводства отдельных элементов ОФ.

В процессе использования ОФ требуются затраты на обслуживание, текущий и капитальный ремонт, модернизацию и реконструкцию ОФ.

|

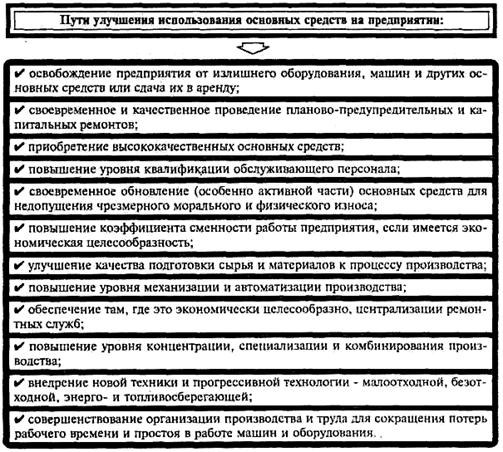

Рисунок 2.3.1 -Пути улучшения использования основных средств в организации

Модернизация оборудования – это совершенствование и приведение его в состояние, отвечающее современному техническому и экономическому уровню производства путем конструктивных изменений.

Реконструкция может проводиться в двух вариантах:

1) Реконструкция по новому проекту с расширением и переустройством существующих сооружений и цехов.

2) Реконструкция по второму варианту с заменой и обновлением активной части ОФ.

Для пассивной части ОФ организации возможно воспроизводство за счет строительства.

Контрольные вопросы по теме:

1) Дайте определение основных фондов предприятия.

2) Приведите классификацию основных фондов.

3) Что такое активная и пассивная части основных фондов?

4) Что такое норма амортизации?

5) Перечислите существующие виды износа, чем они отличаются?

6) Что такое амортизационные отчисления, и для чего они служат?

7) Каковы методы определения величины амортизационных отчислений?

8) Что показывают коэффициенты фондоотдачи и фондоемкости?

9) Какие показатели характеризуют изменения структуры основных фондов организации?

10) Раскройте показатели, отражающие воспроизводство основных фондов.

11) В чем преимущество расчетов методов ускоренной амортизации?

12) Что отражает моральный износ оборудования?

13) Назовите показатели использования основных фондов.