2015-04-01

2015-04-01 661

661Сущность дивидендов. Виды дивидендной политики. Факторы, влияющие на дивидендную политику. Оптимизация дивидендных выплат. Налогообложение дивидендов.

Дивиденд - часть прибыли акционерного общества, ежегодно распределяемая между акционерами после уплаты и отчислений на расширение производства, пополнения резервов, выплаты процентов по облигациям и вознаграждений директорам.

Виды дивидендной политики:

1. Остаточная. Если денежные средства, необходимые для реализации выгодных проектов, превышают размер располагаемого нового капитала, то дивиденды не выплачиваются, а вся чистая прибыль реинвестируется. Если денежные средства меньше, чем располагаемый размер нового капитала, то дивиденды выплачиваются по остаточному принципу.

2. Фиксированного дивидендного выхода. Предприятия могут устанавливать оптимальное значение дивидендного выхода и придерживаться его. Но так как величина чистой прибыли варьируется по годам, то денежное выражение дивидендных выплат тоже будет различно.

3. Снижающихся дивидендов на акцию и остаточного подхода к нераспределенной прибыли.

4. Выплаты дивидендов акциями. Эта политика может проводиться как при неблагополучном финансовом состоянии, так и при временном недостатке финансовых средств для реализации инвестиционных программ при общей финансовой устойчивости.

5. Выкупа собственных акций, что означает использование чистой прибыли на выплаты владельцам капитала и, следовательно, может рассматриваться как дивидендная политика, альтернативная денежным выплатам дивиденда.

Факторы, влияющие на дивидендную политику:

Ограничение правового характера;

Ограничение контрактного характера;

Ограничение в связи с расширением производства;

Ограничение в связи с недостаточной ликвидностью;

Ограничение в связи с интересами акционеров;

Ограничение рекламно-финансового характера;

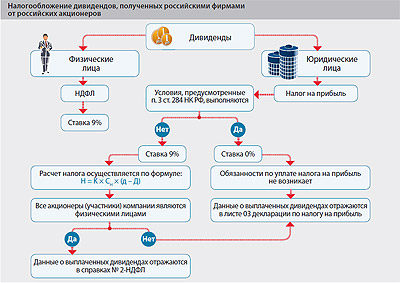

Решение о выплате дивидендов принимается общим собранием акционеров или участников, которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам). Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом. Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению.

Рис.8. Налогообложение дивидендов