2015-04-01

2015-04-01 618

618В практике западных стран многие компании создают внутренние системы учета затрат или системы управленческого учета. Одной из особенностей таких систем является подразделение затрат на два основных типа: переменные и постоянные.

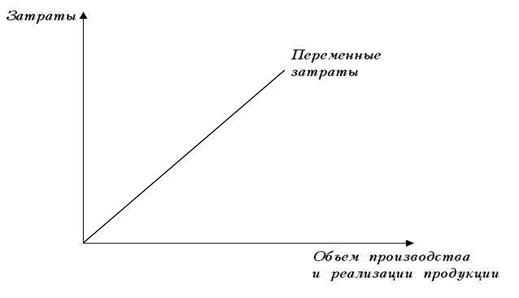

Переменные — это такие затраты, которые при снижении или росте объема производства и реализации продукции соответственно уменьшаются или увеличиваются (в общей сумме). Графическое представление валовых переменных затрат представлено на рис.16.1.

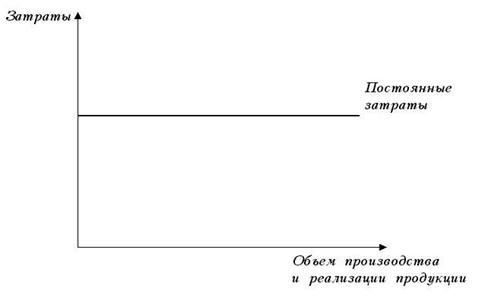

К переменным относятся стоимость материалов, израсходованных на производство продукции, заработная плата рабочих, непосредственно изготавливающих эту продукцию и т.д. Валовые постоянные затраты остаются стабильными или фиксированными при изменении объема производства и реализации.

К ним относятся расходы на содержание управленческого персонала предприятия, амортизация машин, оборудования (начисленная по нормам амортизации в зависимости от стоимости оборудования), плата за аренду помещения.

Рис.16.1. Зависимость валовых переменных затрат от объема производства

Рис.16.2. Зависимость валовых постоянных затрат от объема

Зависимость валовых условно-постоянных затрат от объема производства представлена на рис.16.2. При такой классификации затрат себестоимость определяется только в пределах переменных производственных затрат. Деление расходов на переменные и постоянные носит условный характер. Это связано с тем, что:

-на разных этапах деятельности одна и та же статья может быть отнесена и к переменным, и к постоянным;

-постоянные расходы, точнее отдельные их статьи, могут быть изменены по усмотрению администрации.

Например, при увеличении объема производства могут возрастать затраты на содержание аппарата управления, которые в обычных условиях относятся к условно-постоянным. С другой стороны, предприятие может регулировать расходы на рекламу, маркетинговые исследования и при необходимости их сокращать.

Разделение расходов на переменные и постоянные имеет не теоретическое, а скорее практическое значение для деятельности фирм. Оно необходимо для расчета, определения для каждого предприятия области убытков, прибыли, т.н. точки критического объема или мертвой точки.

Точка критического объема или мертвая точка — это точка, в которой все затраты предприятия равны выручке от реализации, а прибыль соответственно равна нулю.

Построение графика безубыточности основано на признании того, что переменные расходы пропорциональны изменению объема производства, постоянные расходы не зависят от него. Хотя на практике это наблюдается только в определенных условиях.

На рис.16.3 показана взаимосвязь между объемом продаж, выручкой от реализации и затратами на производство. По горизонтали показан объем продаж в % от уровня освоения производственной мощности, а по вертикали - выручка от продаж и себестоимость проданного. Этот график позволяет ответить на вопросы:

- при каком объеме продаж (в %) можно получить прибыль и какую;

- при каком объеме продаж предприятие не будет получать прибыль.

Этот график показывает, что точка критического объема продаж (ее перемещение вправо или влево) зависит от величины постоянных расходов. С ростом суммы постоянных затрат на предприятии точка критического объема или безубыточности смещается вправо.

|

Рисунок 16.3. Взаимосвязь прибыли, объема и себестоимости проданного.