2015-04-06

2015-04-06 3119

3119Тема 8. Затраты на производство и реализацию продукции и другие расходы корпорации.

Вопросы для изучения:

- Общая характеристика затрат корпорации.

- Планирование (прогнозирование) текущих издержек по обычным видам деятельности.

Вопрос 1. Общая характеристика затрат корпорации.

В процессе хозяйственной деятельности организации (предприятия) производят комплекс денежных и иных затрат и расходов, которые могут быть выражены в денежной оценке.

Затраты -это издержки производства, которые предусматривают возмещение, а расходы не предусматривают возмещения (например, расходы на переоценку основных фондов).

Затраты и расходы могут быть явными (выраженными в количественных показателях) и неявными (например, затраты труда собственника предприятия, которые количественно не определены). Явные затраты называются бухгалтерскими, неявные - экономическими.

По экономическому содержанию и назначению затраты и расходы объединяются в несколько групп:

1) на воспроизводство основного и оборотного капитала. Такие затраты связаны с созданием, реконструкцией, расширением основного и оборотного капитала и осуществляются за счет собственных средств предприятия и прибыли

2) на производство и реализацию продукции (работ,услуг). Эти затраты связаны с использованием основного, оборотного капитала и трудовых ресурсов на соответствующие цели; они возмещаются из выручки от реализации продукции работ и услуг;

3) на социально-культурные программы. Они включают в себя затраты, например на повышение квалификации работников, подготовку кадров, бытовые услуги работникам, и возмещаются из собственных средств предприятия или прибыли;

разовые расходы.

По источникам покрытия затраты подразделяются на финансируемые за счет:

1) собственных и привлеченных источников;

2) средств бюджета и внебюджетных фондов;

3) кредитных (заемных) ресурсов.

Кроме того, все издержки подразделяются на:

· условно-постоянные (независимые от объемов производства и реализации продукции, работ и услуг) и условно-переменные (зависимые от данных объемов);

· прямые (распределяемые на продукцию прямым способом) и косвенные (распределяемые косвенными методами);

· текущие и капитальные;

· основные и вспомогательные (накладные);

· одноэлементные и комплексные;

· нормируемые и ненормируемые.

Все издержки организации (предприятия) подразделяются по элементам затрат, входящим в себестоимость, на:

· отчисления на социальные нужды;

· прочие расходы.

Такое деление показывает, сколько произведено затрат.

Кроме того, издержки подразделяются по статьям затрат, которые устанавливаются организацией самостоятельно или на основе методических рекомендаций и показывают, на какой вид продукции, работ, услуг относятся данные затраты.

Затраты и расходы, относимые по экономическому содержанию и назначению на производство и реализацию продукции (работ, услуг), называются издержками (себестоимостью).

Себестоимость продукции - экономическая категория, отражающая все расходы предприятия, связанные с производством и реализацией определенного объема конкретной продукции.

Различают себестоимость:

• цеховую, состоящую из затрат по центрам ответственности;

• производственную, включающую в себя совокупность всех затрат, связанных с изготовлением продукции (работ, услуг);

• торговую, объединяющую затраты по сбыту продукции (работ, услуг);

• полную, включающую в себя затраты на производство и реализацию продукции (работ, услуг).

При расчете себестоимости используется классификация затрат по двум признакам: по назначению в процессе производства и по способу отнесения затрат на себестоимость. Поэтому себестоимость исчисляется по статьям затрат с делением их на прямые и косвенные.

Вначале определяются затраты, непосредственно связанные с производством и реализацией конкретной продукции. При этом используется метод прямого счета.

Затраты, связанные с обслуживанием производства и управлением, не могут быть прямо учтены в себестоимости и включаются в нее косвенно.

Себестоимость рассчитывается на предприятии в несколько этапов.

На первом этапе определяются затраты, связанные только с производством определенного объема продукции.

На втором этапе определяется себестоимость валовой продукции путем корректировки себестоимости произведенной продукции на изменение остатков расходов будущих периодов.

К расходам будущих периодов относятся: расходы, связанные с освоением новых производств, установок, агрегатов; взносы арендной платы за последующие периоды и прочие расходы, произведенные в отчетном периоде, но подлежащие включению в себестоимость продукции в последующие месяцы или годы. Увеличение остатков этих расходов вычитается из величины - затрат на производство, а уменьшение - прибавляется.

На третьем этапе определяется себестоимость товарной продукции. При этом себестоимость валовой продукции корректируется на изменение остатков незавершенного производства. Прирост остатков незавершенного производства снижает себестоимость.

Кроме производственных расходов, в полную себестоимость товарной продукции включаются внепроизводственные расходы - расходы, связанные с реализацией продукции, например, расходы на рекламу, доставку продукции на станцию (пристань) отправления, оплата услуг дилеров, содержание баз и складов, находящихся вне места расположения предприятия.

Полная себестоимость единицы товарной продукции является одним из ключевых финансовых показателей, так как служит базой для формирования оптовой цены предприятия.

Вопрос 2. Планирование (прогнозирование) текущих издержек по обычным видам деятельности.

Основным методом управления эксплуатационными (текущими) издержками является планирование.

Главной целью планирования является установление целесообразной структуры издержек и их объема на предстоящий период.

Основной формой планирования текущих издержек служит бюджетирование. Составление плановых бюджетов осуществляют по предприятию в целом, в разрезе отдельных подразделений и центров ответственности (расходов, доходов и прибыли). Бюджет затрат включают в план доходов и расходов по текущей деятельности.

Основными этапами планирования эксплуатационных издержек являются:

• анализ издержек за отчетный период;

• подготовка необходимой исходной базы для планирования;

• прогноз изменения факторов, влияющих на объем и структуру издержек;

• составление плановых калькуляций на виды изделий;

• разработка плановых бюджетов по центрам ответственности;

• разработка сводного плана (бюджета) по предприятию в целом.

Особое внимание в процессе операционного анализа уделяют причинам возникновения излишних издержек, не обусловленных нормальным ходом производственного цикла. К ним, в частности, относятся:

- сверхнормативные затраты сырья, материалов и энергоресурсов;

- перерасход средств по оплате труда;

- затраты по содержанию излишних запасов материальных ценностей;

- изменение амортизационной политики;

- уровень ставок налогообложения и тарифов взносов во внебюджетные фонды;

-

уровень процентных ставок по привлекаемым заемным средствам;

уровень процентных ставок по привлекаемым заемным средствам; - изменение уровня цен на закупаемые материальные ресурсы, энергоносители и тарифов на транспортные перевозки;

- иные факторы, оказывающие существенное влияние на величину текущих (операционных) затрат.

Расчеты по сопоставлению плановых калькуляций на отдельные изделия (группу однородных изделий) осуществляют в разрезе установленных статей учетной номенклатуры эксплуатационных затрат. В процессе составления плановой калькуляции на изделие определяется система калькулирования издержек (позаказная, попередельная, нормативная) и размеры прямых и непрямых (косвенных) операционных затрат. Перечень калькуляционных единиц предприятие устанавливает самостоятельно исходя из особенностей своей эксплуатационной деятельности.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объемов деятельности организации.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции(прямая зарплата, расход сырья, топлива, электроэнергии и т.д.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, зарплате персонала по почасовой оплате и другие расходы, связанные с управлением и организацией производства.

При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

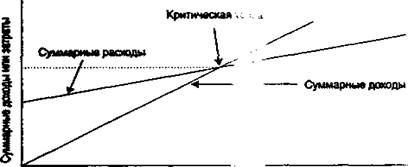

Зависимость общей суммы затрат от объема производства показана на рисунке:

На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства сумма переменных расходов возрастает, а при спаде производства, соответственно, уменьшается, постепенно приближаясь к линии постоянных затрат.

При планировании производственной деятельности часто используют анализ «затраты - объем - прибыль». Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию, материалы, структура производства. Иначе говоря, анализ «затраты - объем -прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ «затраты—объем - прибыль» - анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Взаимосвязь «затраты - объем - прибыль» легко выразить графически или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков). Здесь это фиксированные взаимосвязи. Если цена единицы продукции, затраты, производительность или другие условия изменятся, то модель следует пересмотреть.

Рассматриваемая взаимосвязь может быть выражена формулой:

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ=ПЕРЕМЕННЫЕ ЗАТРАТЫ + ПОСТОЯННЫЕ ЗАТРАТЫ + ПРИБЫЛЬ

Производная от данной формула позволяет определить «критическую точку». Как показано на графике, критическая точка- это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам. Таким образом, критической является точка, с которой организация начинает о зарабатывать прибыль.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объем производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения критической точки:

ВР = ПЗ+ФЗ.

Пример. Нахождение критической точки.

Компаний выпускает столы. Переменные затраты составляют 50 ДЕ на единицу, постоянные затраты - 20 000 ДЕ за год. Продажная цена - 90 ДЕ за единицу. Используя эту информацию и обозначив через X объем единиц продаж, мы можем написать уравнение •

90Х=50Х + 20 000;

40Х=20000;

Х=500, Или вДЕ: 90-500 = 45000.

Можно сделать грубую оценку величин в критической точке, построив график для рассматриваемой компании. Критическая точка на графике лежит на пересечении линий суммарных затрат и суммарных доходов (выручки) от реализации, в эти точке выручка равна затратам.

С помощью тех же формул можно рассчитать прибыль при разных объемах производства.