2015-04-30

2015-04-30 761

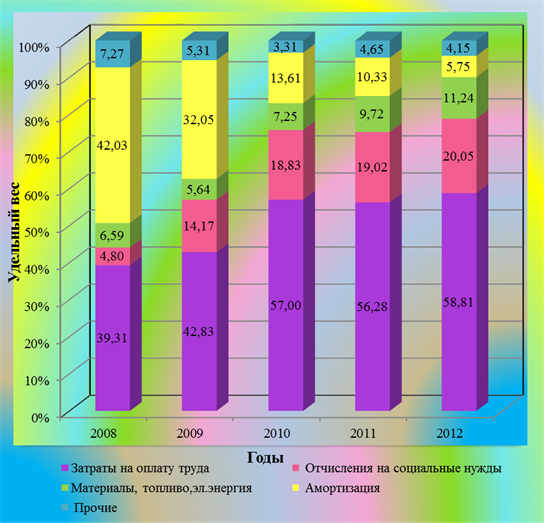

761В структуре расходов наибольший удельный вес в 2008 году и в 2009 приходиться на амортизацию – 41,98%(42,3%), в 2010 году по оплате труда – 30,8%, в 2011 и 2012 годах по прочим расходам – 30,2% (38,4%).

В 2010году по сравнению с 2009годом эксплуатационные расходы снизились из-за снижения амортизационных отчислений, а в последующие годы эксплуатационные расходы увеличились

В 2011году по сравнению с аналогичным периодом прошлого года эксплуатационные расходы составили155,1% и увеличились на 20462 млн руб, что объясняется ростом цен на материалы, топливо и электроэнергию.

В 2012 году в структуре расходов произошло изменение. Увеличился удельный вес прочих расходы на 8,2%, расходы на амортизацию возросли на 0,9%. Удельный вес отчисления на социальные нужды снизились на 1,8%. При плане эксплуатационных расходов 131660 млн руб, выполнение составило 125073млн.руб, то есть 95,0%. По сравнению с аналогичным годом – 217,1%.

Экономия эксплуатационных расходов связана с уменьшением затрат по элементу «прочие» на 6098 млн.руб, что объясняется задержкой капитального ремонта железнодорожных машин: АС – 01 (предназначена для доставки укрупненных ремонтных бригад и обеспечения технологии участкового ремонта пути, а также проведения инспекционных поездок), МПТ – 04 (мотовоз погрузочно – транспортный), ДГКУ (дрезина предназначенная для погрузки, выгрузки и перевозки грузов, в том числе рельсов длиной 25 м, на собственной и прицепной платформах).

Проведем анализ расходов по иным видам деятельности в разрезе элементов затрат в таблице 2.18 (Приложение Д).

Таблица 2.18 – Расходы по иным видам деятельности в разрезе элементов затрат

| Показатель | ||||||||||

| сумма млн. руб. | уд. вес % | сумма млн. руб. | уд. вес % | сумма млн. руб. | уд. вес % | сумма млн. руб. | уд. вес % | сумма млн. руб. | уд. вес % | |

| 1. Затраты на оплату труда | 0,393 | 0,428 | 6,3 | 58,8 | ||||||

| Отклонение | - | - | 0,036 | 56,6 | -50,7 | 52,5 | ||||

| Темп роста, % | - | - | 153,76 | - | 168,42 | - | 145,98 | - | 214,4 | - |

| 2.Отчисления на социальные нужды | 21,11 | 0,048 | 0,142 | 18,8 | 19,1 | 20,05 | ||||

| Отклонение | - | - | 66,89 | 0,09 | 60,0 | 18,7 | 73,00 | 0,3 | 0,9 | |

| Темп роста, % | - | - | 416,9 | - | 168,2 | - | 149,3 | - | 216,3 | - |

| 3. Материалы | 0,034 | 0,03 | 3,7 | 4,5 | 6,04 | |||||

| Отклонение | - | - | -0,005 | 3,67 | 0,8 | 1,5 | ||||

| Темп роста, % | - | - | - | 161,11 | - | 179,31 | - | 276,9 | - | |

| 4. Топливо | 0,03 | 0,02 | 3,2 | 4,8 | 4,9 | |||||

| 5. Электроэнергия | 0,005 | 0,003 | 0,4 | 0,4 | 0,2 | |||||

| Отклонение | - | - | -0,001 | 1,0 | 0,4 | 2,0 | -0,1 | |||

| Темп роста, % | - | - | - | - | 166,7 | - | - | |||

| 6. Амортизация | 0,420 | 0,320 | 13,6 | 10,3 | 5,7 | |||||

| Отклонение | - | - | -0,1 | -92 | 13,3 | -3,3 | -4,5 | |||

| Темп роста, % | - | - | 107,6 | - | 53,8 | - | 112,1 | - | 114,2 | - |

| 7. Прочие | 0,073 | 0,05 | 3,3 | 4,6 | 4,15 | |||||

| Отклонение | - | - | -0,02 | -7 | 3,2 | 1,3 | -0,45 | |||

| Темп роста, % | - | - | 103,1 | - | 78,8 | - | 207,7 | - | 183,3 | - |

| Всего | 440,11 |

Наглядно удельный вес структуры эксплуатационных расходов по иным видам деятельности представлена на рисунке 2.7

Рисунок 2.7 – Удельный вес структуры эксплуатационных расходов по иным