2015-04-30

2015-04-30 574

574

|

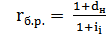

, где r – ставка дисконтирования

|

коэффициент дисконтирования

PV – первоначальная сумма денег, FV – будущие деньги.

r – ставка дисконтирования

n – количество периодов

Величина PV, найденная дисконтированием называется совершенной величиной или текущей стоимостью суммы FV.

Проценты в виде разности: Д = FV – PV – называется дисконтом или скидкой.

Процесс начисления и удержания % вперед называется учетом.

Приведение – это определение любой стоимостной величины на некоторый момент времени. Если некоторая сумма приводится к более ранней дате, чем текущая, то применяется дисконтирование, а если более поздняя дата, то наращение.

Задача № 4.

Предприятие рассматривает целесообразное приобретение новой технологической линии по цене 18000руб., по прогнозу ежегодное поступление составит 5700руб.. Работа линии рассчитана на 5 лет, норма прибыли 12%. Определить решение предприятия о покупке, на основе вычисления чистого приведенного дохода NPV (ЧДД).

Надо покупать!

А если при дисконтировании сумма получится менее 18000 руб. то дело не выгодно.

- реализация продукции

-расширение производства

|

|

|

В соответствии с методическими указаниями по оценке эффективности инвестиционных проектов Министерства Экономического Развития ставка дисконтирования определяется как сумма двух компонентов:

1 безрисковая ставка. Определяемая по формуле

Безрисковая ставка  – 1, где dн – номинальная ставка (ставка рефинансирования ЦБ РФ), i - инфляция в долях

– 1, где dн – номинальная ставка (ставка рефинансирования ЦБ РФ), i - инфляция в долях

Ставка с учетом поправки на риск

Ориентировочная величина поправок на риск К

| Вложения при интенсификации производства на базе основной техники | 3 - 5 | |

| Увеличение объемов продаж существующей продукции | 8 – 10 | |

| Производство и продвижение на рынок нового продукта | 13 - 15 | |

| Вложения в исследования и инновации | 18 - 20 |