2015-04-30

2015-04-30 266

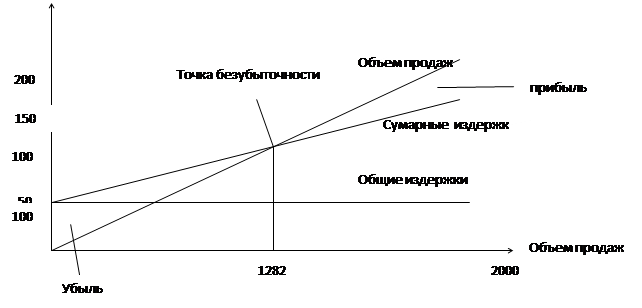

266Анализ безубыточности – это определение точки безубыточности, ниже которой предприятие теряет деньги, а выше зарабатывает.

Точка безубыточности – это уровень физического объема продаж (шт.,кг,руб.и т.д.) на протяжении определенного периода времени, за счет которого предприятие покрывает издержки.

Маржинальный доход:

М=S-V, где S-выручка от реализации, V-совокупные переменные издержки.

Удельный маржинальный доход:

M=(S-V)/Q=p-V, где Q-объем реализации, р-цена единицы продукции, V-переменные затраты на единицу продукции.

Формула «нулевой» прибыльности:

Y=S-V-F=(p*Qб)-(V*Qб)-F=0, где F-совокупные постоянные затраты

Qб(p-V)=F

|

- точка безубыточности в натуральном выражении

Критический объем в стоимостном выражении:

Sб=F*p/(p-V)=Qб*p – критический объем производства в реализации продукта (прибыль при выручке=0)

Пример: постоянные издержки предприятия составляют 50 млн.руб.в год. Они включают в себя затраты на аренду помещения, оплату электроэнергии, з/п администрации. Переменные издержки на единицу продукции составляют 65 тыс.руб.. Цена единицы продукции составляет 104 тыс.руб..

|