2015-04-30

2015-04-30 6043

6043Пример 7.1. Организация осуществляет подготовку специалистов по программе дополнительного профессионального образования. Ее коммунальные платежи составили 300 000 руб., оплата услуг связи 50 000 руб., расходы на оплату труда административно-управленческого персонала (с начислениями) 200 000 руб., затраты на рекламу 50 000 руб. Все эти затраты не связаны с производством конкретной единицы продукции. Следовательно, их следует считать постоянными затратами. Суммарная величина постоянных затрат составит 300 000 + 50 000 + 200 000 + 50 000 = 600 000 (руб.). Если организация заключит договоры на оказание образовательных услуг на 10 человек, тогда постоянные затраты должны быть включены в цену услуг для 10 человек, т.е. по 60 000 руб. на человека. Если же будет сформирована группа из 30 человек, то в цену услуг одного обучаемого войдут постоянные затраты в размере 20 000 руб. Полупостоянными (условно-постоянными, постоянными для данного интервала, скачкообразными) называют постоянные затраты, которые изменяются ступенчато. Они постоянны для определенного интервала загрузки мощностей или объема производства, затем они резко повышаются и вновь остаются неизменными для данного интервала. Например, при увеличении объемов производства может потребоваться дополнительное помещение, затраты по его аренде будут полупостоянными.

Переменные затраты - это затраты на целевую деятельность. Производство каждой единицы продукции требует определенной величины переменных затрат. Условно можно считать, что величина удельных переменных затрат постоянна, а суммарная величина переменных затрат за период увеличивается с ростом масштабов производства (рис. 8.1-8.3).

Пример 7.2. Переменными затратами при производстве офисного стола на мебельной фабрике будут затраты на ДВП - 900 руб., лакокрасочные материалы - 100 руб., оплату труда производственных рабочих - 600 руб. Величина удельных переменных затрат составит 900 + 100 + 600 = 1600 (руб.). Если в месяц предприятие производит 100 столов, то переменные затраты составят 1600 х 100 = 160 000 (руб.), а если 10 столов, то 1600 х 10 = 16 000 (руб.).

Пример7.3. Вы продаете линолеум по цене 150 руб. за 1 м2.Удельные переменные затраты составили 100 руб./мес, постоянные - 300 000 руб./мес. Вас интересует, сколько линолеума нужно продать по сложившейся рыночной цене, чтобы покрыть все затраты. Для ответа на него необходимо произвести расчет: 300 000: (150 100) = 6000 (м2 линолеума). Если вам удастся продать больше 6000 м2 линолеума, вы получите прибыль, если меньше - убыток.

Вас может интересовать вопрос о том, сколько линолеума нужно продать по сложившейся рыночной цене, чтобы покрыть все затраты и получить прибыль в размере 150 000 руб./мес. Для ответа на него необходимо произвести расчет: (150 000 + 300 000): (150 - 100) = 9000 (м2 линолеума).

При производстве нескольких изделий одной товарной группы расчет точки безубыточности и объема продаж, необходимого для получения целевой прибыли, несколько усложняется:

где b i - удельные переменные издержки по i-му товару;

p i - цена i-го товара;

- доля i-го товара в товарообороте.

- доля i-го товара в товарообороте.

Пример 7.4. Вы продаете яблоки двух сортов. Цена 1 кг яблок одного сорта 50 руб., переменные затраты - 36 руб., доля яблок одного сорта в товарообороте - 40%. Цена 1 кг яблок другого сорта - 35 руб., переменные затраты - 18 руб., доля яблок данного сорта в товарообороте - 60%. Постоянные затраты 500 000 руб., целевая прибыль 300 000 руб. Точка безубыточности составит 500 000: [0,4 х (50 - 36) + + 0,6 х (35 - 18)] = 500 000:15,8 = 31 646 (кг яблок); объем продаж для получения целевой прибыли составит (500 000 + 300 000): [0,4 х (50 - 36) + 0,6 х (35 - 18)] = 800 000: 15,8 = 50 633 (кг яблок).

Обычно бухгалтерская модель безубыточности строится для анализа результатов производства одного изделия или ограниченной номенклатуры изделий. Если предприятие производит достаточно широкий ассортимент продукции, мы не можем воспользоваться предыдущей формулой, так как будет бессмысленно считать в натуральном выражении объем продаж разнородных товаров. Точку безубыточности можно определить, разделив постоянные затраты на удельную величину покрытия, которую можно определить, отняв от единицы долю переменных затрат в объеме реализации.

Пример 7.5. Предприятие торгует хлебобулочными изделиями. Товарооборот составил 125 000 руб. в месяц, переменные затраты составили 82 000 руб./мес, постоянные затраты - 27 000 руб./мес. Тогда доля переменных затрат составит 0,656 (руб.) = 82 000: 125 000, т.е. на 1 руб. реализации продукции приходится 65,6 коп. переменных затрат и 34,4 коп. валовой прибыли. Точка безубыточности равна 78 488 руб. - (27 000: 0,344).

При построении графика модели безубыточности не учитывается фактор времени, но если фактор времени оказывает существенное влияние на динамику затрат или выручки, можно модифицировать график безубыточности, обозначив на нем временные координаты.

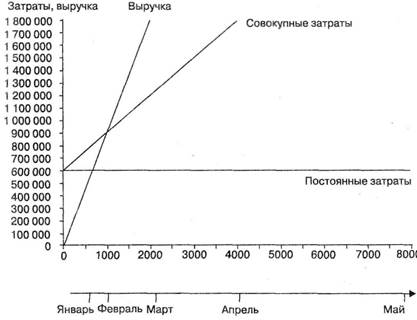

Пример 7.6. Предприятие выходит на рынок с новым товаром. Удельные переменные затраты составляют 300 руб., постоянные затраты - 600 000 руб., цена товара - 900 руб. Объемы продаж в январе составят 500 изделий, каждый последующий месяц ожидается увеличение объемов продаж в 2 раза. Требуется определить, когда предприятие достигнет точки безубыточности; когда оно может ожидать получения целевой прибыли в размере 600 000 руб. в месяц.

На графике (рис. 8.6) видно, что точка безубыточности составит 1000 ед. товара, она будет достигнута в феврале, а запланированный уровень прибыли 600 000 руб. - в марте при объеме продаж 2000 изделий.

Рис. 8.6. График бухгалтерской модели безубыточности при выходе товара на новый рынок

Аналогично можно учесть влияние временного фактора при уходе с рынка или целенаправленном сокращении объемов производства товара.