2015-04-30

2015-04-30 413

413Лизинг

ЭКОНОМИЧЕСКИЕ ПРАВОВЫЕ ОСНОВЫ

Второе издание, переработанное и дополненное

Под редакцией доктора юридических наук, профессора Я. Л. Коршунова

Рекомендовано Министерством образования

Российской Федерации в качестве учебного пособия

для студентов высших учебных заведений

ю н и т и

UNITY

Москва 2001

УДК 339.1 + 347.453(075.8)

ББК 65.262.1 + 67.404.2я73

Л55

Рекомендовано Учебно-методическим центром

«Профессиональный учебник» в качестве учебного пособия для студентов высших учебных заведений

Рецензенты:

д-р экон. наук, проф. В.П. Грузинов;

канд. юрид. наук, дои. П.В. Алексий

(кафедра гражданского права и процесса)

Юридического института МВД РФ)

Главный редактор издательства Н.Д. Эриашвили

Лизинг экономические и правовые основы: Учеб. пособие для вузов / Карп М.В., Шабалин Е.М., Эриашвили НД, Истомин О.Б.; Под ред. проф. Н.М. Коршунова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2001. - 191 с.

ISBN 5-238-00327-7

Учебное пособие включает два раздела. В первом разделе подробно анализируются правовые основы регулирования лизинга. Во втором разделе рассматриваются перспективы развития финансового лизинга в России как одной из возможных форм капитальных вложений, а также специфика лизинга как экономической категории. Особое внимание уделяется анализу совершенствования механизма лизинговых сделок и организации договорной работы при проведении операций по финансовому лизингу. Дается сравнительный анализ методик расчета платежей по операциям лизинга в инвестиционной деятельности предприятий.

В приложениях представлены образцы договора финансового лизинга оборудования, акта приемки оборудования (имущества) в эксплуатацию, заказа-наряда на поставку оборудования, нормативные акты и др.

Для студентов и преподавателей экономических специальностей, юридических вузов и факультетов, предпринимателей.

ББК 65.262.1+67.404.2я

ISBN5-238-00327-7 © Коллектив авторов, 1998, 2О01

© ИЗДАТЕЛЬСТВО ЮНИТИ-ДАНА, 1998, 2001

Воспроизведение всей книги или любом ее части запрещается без письменного разрешения издательства

раздел I

ЛИЗИНГ И ЕГО ПРАВОВОЕ РЕГУЛИРОВАНИЕ

глава 1

Понятие, формы, виды и особенности лизинга

Лизинг в соответствии со ст. 2 Федерального закона РФ «О лизинге» от 29 октября 1998 г. № 164-ФЗ — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Лизинговая сделка — это совокупность договоров, необходимых для реализации договора лизинга между лизингодателем, лизингополучателем и продавцом (поставщиком) предмета лизинга. Иными словами, по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Сама по себе идея лизинга далеко не нова. Сущность лизинговой сделки была известна и во времена Аристотеля. Так, именно у него один из трактатов назван: «Богатство состоит в пользовании, а не в праве собственности». Другими словами, не обязательно для получения дохода иметь в собственности какое-либо имущество, достаточно иметь право пользоваться каким-либо имуществом, чтобы получать доход.

Арендные же сделки (лизинговые) были известны и до Аристотеля.

В книге «Школа европейского лизинга», например, отмечается, что лизинговые сделки заключались еще в древнем государстве Шумер и датируются примерно 2000 г. до н. э., о чем свидетельствуют глиняные таблички, найденные в 1984 г. в шумерском городе Ур, содержащие сведения об аренде сельхозорудий, земли, водных источников, волов и т.д.

Английский историк Т. Кларк обнаружил несколько положений о лизинге в Законах Хаммурапи, принятых между 1775—1750 гг. до н. э., статьи которых обстоятельно и скрупулезно рассматривали все случаи аренды и нормы арендной платы, условия залога имущества. Римскому праву также был известен комплекс имущественных отношений, связанных с владением вещью без права собственности. Эти отношения отражались как в договорном, так и в вещном праве. Лизинг в древности не был ограничен арендой каких-либо конкретных типов собственности, арендовалась не только сельскохозяйственная техника и ремесленное оборудование, но даже военная техника.

Первое документальное упоминание о практически проведенной лизинговой сделке относится к 1066 г., когда Вильгельм Завоеватель арендовал у нормандских судовладельцев корабли для вторжения на Британские острова.

В Англии на протяжении столетий аренда движимого имущества согласно Английскому поземельному закону признавалась неправомочной. Одним из первых нормативных актов, регулирующих отношения, схожие с лизинговыми, в Великобритании был Закон (Устав) Уэльса 1284 г. (Statute of Wales). В 1572 г. в Великобритании был принят законодательный акт, разрешающий использовать действительный, а не мнимый лизинг, т.е. законными признавались арендные договоры, предписываемые на разумных основаниях.

В начале XX в. в Великобритании в связи с развит ем промышленности, увеличением производства различных видов оборудования возросло количество товаром, сдаваемых в лизинг. Особую роль в этом сыграло развитие железнодорожного транспорта и каменноугольной промышленности.

В США первый зарегистрированный арендный договор персональной собственности появился в начале XIII в., когда члены гильдии получили по нему в аренду лошадей, фургоны и коляски. В дальнейшем рост лизинговой активности здесь определялся, как и в Великобритании, развитием железнодорожного транспорта.

Первое известное упоминание термина «лизинг», как пишет австрийский исследователь В. Хойер в своей книге «Как делать бизнес в Европе», относится к 1877 г., когда в США телефонная компания «Белл» приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду, т.е. устанавливать оборудование в доме или офисе клиента только на основе арендной платы.

Во время Второй мировой войны правительство США активно использовало так называемые контракты с фиксированной рентабельностью (cost — plus contracts). Это обеспечивало еще один важный стимул для развития арендного бизнеса, так как в большинстве контрактов правительственным подрядчикам позволялось устанавливать определенный уровень доходности по отношению к издержкам.

В это же время стал быстро расти лизинговый бизнес, снизанный с транспортными средствами. В 30-е гг. Г. Форд эффективно использовал аренду для расширения сбыта своих автомобилей. Однако «законным отцом» автомобильного лизингового бизнеса считается 3. Фрэнк — торговый агент из Чикаго, который в начале 40-х гг. первым предложил долгосрочную аренду автомобилей.

В Россию понятие «лизинг» пришло во время Второй мировой войны, когда в 1941—1945 гг. по leand-lease осуществлялись поставки американской техники.

Однако настоящая революция в арендных отношениях произошла в Америке в начале 50-х гг. В аренду стали массово сдаваться средства производства: технологическое оборудование, машины и механизмы, суда, самолеты и т.д. жительство США, по достоинству оценив это явление, оперативно разработало и реализовало государственную программу его стимулирования. И первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, стала созданная в 1952 г. в Сан-Франциско американская компания «United States Leasing Corporation», основанная Г. Шонфельдом. Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х гг.

Начало развития лизинговых операций на отечественном внутреннем рынке можно определить серединой 1989 г., что было связано с переводом предприятий на арендные формы хозяйствования. Первым шагом в формировании правил применения лизинга стали Основы законодательства СССР и союзных республик об аренде от 23 ноября 1989 г. № 810-1 и письмо Госбанка СССР от 16 февраля 1990 г. № 270 «О плане счетов бухгалтерского учета», в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

Российские лизинговые компании начали образовываться с середины 1990 г. В октябре 1994 г. была создана Российская ассоциация лизинговых компаний «Рослизинг». А в 1994 г. «Рослизинг» стал корреспондентским членом Европейской федерации ассоциаций лизинговых компаний «LEASEUROPE».

Итак, термин «лизинг» произошел от английского глагола «to lease», что означает арендовать, брать в аренду. Чем же лизинг отличается от аренды, хорошо известной в России?

Под арендой понимается сдача имущества во временное владение и пользование за определенную плату. Как правило, арендодатель сдает в аренду собственное имущество, возмещая через арендные платежи свои затраты и получая прибыль. Таким образом, под арендой, как краткосрочной, так и долгосрочной, всегда понимались двухсторонние отношения (арендодатель — арендатор). Применение же нового термина «лизинг» было вызвано желанием выделить новый вид аренды — финансовый. И все действия Правительства РФ, связанные с развитием лизинговых отношений в России, касаются финансового лизинга. Первый нормативный документ — Указ Президента РФ от 17 сентября 1994 г. № 1929, касающийся лизинга, называется «О развитии финансового лизинга в инвестиционной деятельности».

В случае финансового лизинга между производителем имущества и его пользователем возникает финансовый посредник, который и берется финансировать сделку.

Но любое определение лизинга является ограниченным и не учитывает всех форм проявления этого гибкого кредитного инструмента. Приведем еще одно определение лизинга, данное Европейской федерацией национальных ассоциаций по лизингу оборудования (Leaseurope): «Лизинг — это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем и он сохраняет за собой право собственности».

Таким образом, лизинг представляет собой соглашение между собственником имущества (арендодателем) и арендатором о передаче имущества в пользование на оговоренный период по установленной ренте, выплачиваемой ежегодно, ежеквартально или ежемесячно.

Предметом лизинга могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов (ст. 666 Гражданского кодекса РФ).

Федеральный закон «О лизинге» в ст. 3 п. 1,2 конкретизирует, что предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Не могут быть предметом лизинга земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Лизинговые операции приравниваются к кредитным и регулируются теми же правами и нормами, что и кредитные. Однако лизинг отличается от кредита тем, что после окончания срока лизинга (договора) и выплаты всей обусловленной договором суммы сбыт лизинга остается собственностью лизингодателя (если в договоре не предусмотрен выкуп объекта лизинга по остаточной стоимости или передаче в собственность лизингополучателю). При кредите банк оставляет за собой право собственности на объект как залог суммы.

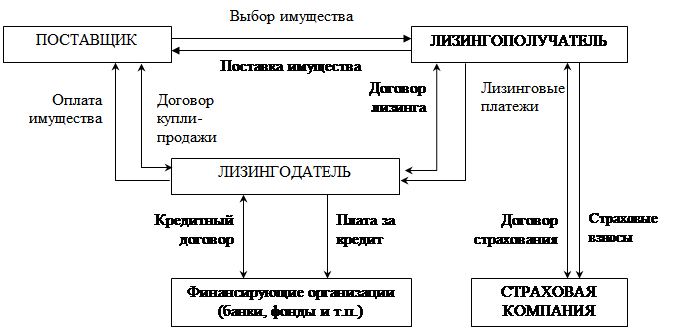

Общая схема лизинговой сделки и финансовых потоков приведена на рис. 1.

Рис. 1. Общая схема лизинговой сделки и финансовых потоков

Различают две формы лизинга:

Ø внутренний, когда лизингодатель, лизингополучатель и продавец (поставщик) являются резидентами РФ; и

Ø международный, когда лизингодатель или лизингополучатель является нерезидентом РФ.

Если лизингодателем является резидент РФ, т.е. предмет лизинга находится в собственности резидента РФ, то договор международного лизинга регулируется Федеральным законом «О лизинге» и законодательством РФ.

Если лизингодателем является нерезидент РФ, т.е. предмет лизинга находится в собственности нерезидента РФ, то договор международного лизинга регулируется федеральными законами в области внешнеэкономической деятельности.

К основным типам лизинга относятся долгосрочный лизинг, осуществляемый в течение трех и более лет, среднесрочный лизинг, осуществляемый в течение от полутора лет, и краткосрочный лизинг, осуществляемый в течение полутора лет.

Основные виды лизинга: финансовый, возвратный и оперативный.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования покупки. По истечении срока действия финансового лизингового контракта арендатор может вернуть объект аренды, продлить соглашение или заключить новое, а также купить объект лизинга по остаточной стоимости (обычно она носит чисто символический характер). Подробнее о финансовом лизинге см. раздел II.

Кроме того, по объектам сделок лизинг подразделяется на лизинг движимого (дорожный, воздушный и морской транспорт, вагоны, контейнеры, техника связи) и недвижимого (торговые и конторские здания, производственные помещения, склады) имущества. При лизинге недвижимости арендодатель строит или покупает недвижимость по поручению арендатора и предоставляет ему ее для использования в экономических и производственных целях. Так же, как и в сделках с движимым имуществом, контракт заключается обычно на срок, меньший или равный амортизационному периоду объекта. Арендатор несет все риски, расходы и налоги во время действия контракта. К арендатору переходит риск случайной гибели или случайной порчи арендованного имущества. Ответственность арендатора за данные риски наступает в момент передачи ему арендованного имущества, если иное не предусмотрено, договором финансовой аренды (ст. 669 Гражданского кодекса РФ).

По отношению к арендуемому имуществу можно выделить договор чистого лизинга (net leasing), когда дополнительные расходы по обслуживанию арендуемого имущества берет на себя арендатор, и договор полного лизинга (wet leasing), если техническое обслуживание, ремонт, страхование и др. лежат на лизингодателе. В этом случае говорят о лизинге, включающем дополнительные обязательства.

Предметом данного вида лизинга бывают, как правило, вложенное специализированное оборудование, некоторые виды строительной техники и т.д. Финансовые учреждения и банки редко используют данный вид лизинга, так как они не обладают необходимой технической базой.

Исходя из особенностей организации отношений между заемщиком и сдающим в наем выделяется прямой лизинг, когда изготовитель или владелец имущества выступают в качестве лица, сдающего его в аренду, и косвенный, при котором сдача в аренду осуществляется через третье лицо.

По методу финансирования различается срочный лизинг, при котором осуществляется одноразовая аренда, и возобновляемый (револьверный), при котором договор лизинга продолжается по истечении первого срока контракта.

На практике применяются и другие виды лизинга.

Возвратный лизинг (sale and lease back) является разновидностью финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель. При этом возвратный лизинг в Федеральном законе «О лизинге» называется одним из основных самостоятельных видов лизинга. Он заключается в продаже собственником (промышленным предприятием) оборудования лизинговой компании с одновременным заключением договора лизинга на это оборудование в качестве пользователя. В такой операции только два участника: арендатор имущества (бывший владелец) и лизинговая компания (новый владелец). В результате первоначальный собственник получает от лизинговой компании t полную стоимость оборудования, сохраняет за собой право владения и периодически платит за пользование оборудованием. Подобная сделка позволяет предприятию получить денежные средства за счет продажи средств производства, не прекращая их эксплуатацию, и использовать их для новых капитальных вложений. Рентабельность данной операции будет тем выше, чем доходы от новых инвестиций больше суммы арендных платежей. Операции возвратного лизинга вызывают уменьшение баланса предприятия, так как они ведут к изменению собственника имущества.

К такой сделке можно прибегать и тогда, когда у предприятия довольно низкий уровень доходов и, следовательно, оно не может полностью воспользоваться льготами по ускоренной амортизации и налогообложению прибыли. Оно совершает сделку, а лизинговая компания получает его налоговые льготы. В ответ она снижает ставку арендной платы. Оперативный лизинг подразумевает передачу в пользование имущества многоразового использования на короткий и средний срок, как правило, короче экономического срока службы имущества (амортизационного периода). При этом арендатор при соблюдении определенного срока контракта имеет право расторгнуть договор.

После истечения срока оборудование может стать объектом нового лизингового контракта или возвращается арендодателю. Обычно в оперативный лизинг сдается строительная техника (краны, экскаваторы и т.д.), транспорт, ЭВМ и т.д. Довольно часто лизинговая компания берет на себя техническое обслуживание объекта лизинга, т.е. регламентный ремонт, страхование. Таким образом она осуществляет полносервисный лизинг или частичносервисный лизинг (в договоре оговаривается разделение обязательств). Кроме того, различают договор лизинга с полной выплатой (full-payout lease) и частичной (поп full-payout lease). При лизинге с полной выплатой лизинговая компания в течение договора возвращает себе свою стоимость оборудования, т.е. размер периодических платежей начисляется таким образом, чтобы компенсировать стоимость оборудования и принести прибыль. Финансовый лизинг обычно осуществляется с полной выплатой.

Лизинг с частичной выплатой подразумевает возвращение лизинговой компанией за время договора лишь части стоимости оборудования. Оперативный лизинг — пример лизинга с частичной выплатой. Одно и то же оборудование сдается лизинговой компанией во временное пользование несколько раз и в итоге компенсируются все расходы компании. В Федеральном законе «О лизинге» (ст. 15) называется еще два вида лизинга — комплексный и смешанный, однако определения им не даны.

Так как часто лизинговой компании не хватает собственных средств для осуществления лизинговых операций, то она может привлекать их со стороны. Подобная операция получила название лизинга с дополнительным привлечением средств — левередж (кредитный, паевой, раздельный). Подсчитано, что на Западе свыше 85% всех лизинговых сделок являются лизингом с привлечением средств, т.е. на основе левередж лизинга. Арендодатель берет долгосрочную ссуду у одного или нескольких кредиторов на сумму до 80% стоимости сдаваемых в аренду активов (без права регресса на арендатора), причем арендные платежи и оборудование служат обеспечением ссуды. Основной арендодатель получает преимущественное право на получение арендных платежей. В договоре обычно обусловливается, что в случае банкротства третьего звена (посредника) арендная плата будет поступать основному арендодателю непосредственно. Подобные сделки получили название сублизинг.

Таким образом, сублизинг — особый вид отношений, которые возникают в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее данную операцию, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга. При этом обязательно согласие лизингодателя в письменной форме. Переуступка лизингополучателем своих обязательств по выплате платежей третьему лицу не допускается.

При международном сублизинге перемещение предмета лизинга через таможенную границу РФ возможно только на срок действия договора сублизинга.

Разновидностью лизинга являются сделки «дабл дин», применяемые в международной сфере. Их смысл заключается в комбинации налоговых выгод в двух и более странах. Например, в начале 80-х гг. приобретение ряда самолетов было кредитовано «дабл дин» между США и Великобританией. Выгоды от налоговых льгот в Великобритании больше, если арендодатель имеет право собственности, а в США — если арендодатель имеет только право владения. Лизинговая компания в Великобритании покупает самолет, отдает его в аренду американской лизинговой компании, а та в свою очередь — местным авиакомпаниям.

В последнее время получила распространение практика заключения соглашения между производителями оборудования и лизинговыми компаниями. В соответствии с этими соглашениями производитель от лица лизинговой компании предлагает клиентам финансирование поставок своей продукции с помощью лизинга. Таким образом, лизинговая компания использует торговую сеть поставщика, а поставщик расширяет границы сбыта продукции. Это сделки, получившие название «помощь в продаже» (sales — aid).

При постоянном и тесном сотрудничестве предприятий с лизинговыми компаниями возможно заключение соглашений по предоставлению «лизинговой линии» (lease-line). Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

Лизинг обладает рядом преимуществ перед обычной ссудой, что обусловливает его широкое распространение.

1. Лизинг предполагает 100%-ное кредитование и не требует немедленной выплаты платежей. При использовании обычного кредита для покупки имущества предприятие должно было бы около 15% стоимости покупки оплачивать за счет собственных средств. При лизинге контракт заключается на полную стоимость имущества.

Арендные платежи обычно начинаются после поставки имущества арендатору либо позже.

2. Контракт по лизингу получить проще, чем ссуду. Особенно это касается мелких и средних предприятий. Некоторые лизинговые компании не требуют от арендатора никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

3. Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитать поступление своих доходов и выработать с арендодателем удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т.д., а суммы платежей — отличаться друг от друга. Иногда погашение осуществляется после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и «плавающей».

4. Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянно обновлять свой парк оборудования.

5. Лизинг дает возможность арендатору использовать сразу гораздо больше производственных мощностей, чем при покупке. Временно высвобожденные благодаря лизингу деньги он может пустить на какие-либо другие цели.

6. Поскольку лизинг долгое время служил средством реализация продукции и развития производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций.

7. Лизинг имеет преимущества учета арендуемого имущества. Основным принципом Евролиза (Keaseurope — ассоциация европейских лизинговых компаний) по учету лизинговых операций является опубликование арендатором своих финансовых обязательств, вытекающих из лизинговых соглашений.

Кроме того, Международный валютный фонд (МВО) не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т.е. существует возможность превысить лимиты кредитной задолженности, устанавливаемые Фондом по отдельным странам.

Однако у лизинга есть и свои недостатки.

Во-первых, если оборудование взято в финансовый лизинг и оно с течением времени устарело до окончания действия лизингового договора, то лизингополучатель продолжает платить арендные платежи до конца контракта.

При оперативном же лизинге риск устаревшего оборудования ложится на арендодателя, который вынужден брать за это большую плату с лизингополучателя.

Во-вторых, недостатком финансового лизинга является то, что в случае выхода оборудования из строя платежи производятся в установленные сроки независимо от состояния оборудования.

В-третьих, если объектом лизингового договора является крупный и уникальный объект, то в связи с большим разнообразием условий арендных сделок подготовка договоров об их лизинге требует значительного времени и средств.

Глава 2

Создание лизинговых компаний

Лизинговые компании в Законе РФ «О лизинге» определены как коммерческие организации (резиденты или нерезиденты Российской Федерации), создаваемые в форме акционерного общества или других организационно-правовых формах, которые в соответствии с учредительными документами и лицензиями выполняют функции лизингодателей.

Учредителями лизинговых компаний могут выступать юридические, физические лица, в том числе граждане, зарегистрированные в качестве индивидуальных предпринимателей. В соответствии с ГК РФ лизинговые компании могут иметь различные организационно-правовые формы.

Выбор наиболее целесообразной организационно-правовой формы зависит от многих факторов, и прежде всего от: уровня ответственности учредителей; формы образования уставного капитала; уровня и объема прав; видов лизинговой деятельности; числа учредителей.

Причем надо учитывать, что существуют два вида ответственности учредителей: полная, т.е. всем имуществом, и ограниченная — только частью имущества, вложенного в дело.

При создании лизинговой компании необходимо также принять во внимание особенности ее построения и функционирования.

В Законе РФ «Об акционерных обществах» установлен максимально допустимый состав органов управления. Он включает:

Ø общее собрание акционеров;

Ø совет директоров (наблюдательный совет);

Ø единоличный исполнительный орган (генеральный директор, правление);

Ø коллегиальный исполнительный орган (исполнительная дирекция, исполнительный директор);

Ø ликвидационная и ревизионная комиссии;

Ø счетная комиссия — постоянно действующий орган общего собрания.

Примерный устав закрытого акционерного общества «Лизинговая компания» приведен в конце главы.

В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим вопросам. Нельзя забывать, что оптимальное построение внутренней организационной структуры и адекватной системы органов управления — это залог успешной деятельности лизинговой компании.

Прежде всего организационная структура лизинговой компании должна отвечать целям и задачам организации и ее учредителей, следовательно, при ее построении надо учитывать тип акционеров (банки, страховые компании, частные организации и др.), экономическую сферу деятельности (промышленность, агропромышленный комплекс, торговля и т.д.), типы контрактов и имущества (оборудование, транспорт, недвижимость и проч.), зоны деятельности.

Сотрудники лизинговой компании должны обладать опытом разработки лизинговых проектов (включая опыт разработки схем инвестирования, обеспечения и предоставления гарантий по финансовому лизингу), инвестиционных проектов, проектов по приватизации предприятий, проведения аудита, оценки имущества. Компания должна устанавливать, поддерживать и развивать контакты с производителями и потребителями имущества, банками и их лизинговыми компаниями.

Государственная регистрация лизинговой компании1 осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянно действующего исполнительного органа, а в случае отсутствия такого исполнительного органа — по месту нахождения иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности.

Документы на регистрацию в регистрирующий орган представляет уполномоченное лицо непосредственно или они направляются почтой с объявленной ценностью при пересылке и описью вложения. При этом уполномоченным лицом лизинговой компании (заявителем) могут быть следующие физические лица:

§ руководитель постоянно действующего исполнительного органа компании или иное лицо, имеющее право без доверенности действовать от ее имени;

§ учредитель (учредители) компании при ее создании;

§ руководитель компании, выступающий учредителем;

§ конкурсный управляющий или руководитель ликвидационной комиссии (ликвидатор) при ликвидации компании,

§ иное лицо, действующее на основании доверенности или иного полномочия, предусмотренного федеральным законом, или актом специально уполномоченного на то государственного органа, или актом органа местного самоуправления.

Заявитель удостоверяет своей подписью заявление, представляемое в регистрирующий орган, и указывает свои паспортные данные или в соответствии с законодательством Российской Федерации данные иного удостоверяющего личность документа и идентификационный номер налогоплательщика (при его наличии).

Подпись заявителя на указанном заявлении нотариально удостоверяется.

Датой представления документов при осуществлении государственной регистрации считается день их получения регистрирующим органом. В этот же день заявителю выдается расписка в получении документов с указанием их перечня и даты получения регистрирующим органом.

При поступлении в регистрирующий орган документов, направленных по почте, расписка высылается в течение рабочего дня, следующего за днем получения документов регистрирующим органов, по указанному заявителем почтовому адресу с уведомлением о вручении.

Регистрирующий орган не имеет право требовать представление других документов кроме тех, которые установлены Федеральным законом «О государственной регистрации юридических лиц» от 8 августа 2001 г. № 129-ФЗ (вступает в силу с 1 июля 2002 г.).

Нотариальное удостоверение документов, представляемых при государственной регистрации, необходимо только в случаях, предусмотренных федеральными законами.

Решение о государственной регистрации, принятое регистрирующим органом, является основанием внесения соответствующей записи в государственный реестр.

Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в государственный реестр.

Регистрирующий орган не позднее одного рабочего дня с момента государственной регистрации выдает (направляет) заявителю документ, подтверждающий факт внесения записи в государственный реестр.

Регистрирующий орган в срок не более чем пять рабочих дней с момента государственной регистрации представляет сведения о регистрации в государственные органы, определенные Правительством РФ. Состав сведений, направляемых в указанные государственные органы, а также порядок и сроки предоставления соответствующему юридическому лицу сведений о его учетных данных устанавливаются Правительством РФ.

_________________

1 В соответствии с Федеральным законом «О государственной регистрации юридических лиц» от 8 августа 2001 г. № 129-ФЗ, который вступает в силу с 1 июля 2002 г.

Для государственной регистрации лизинговая компания представляет в регистрирующий орган следующие документы:

1) подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством РФ, в котором подтверждается:

§ что представленные учредительные документы соответствуют установленным законодательством Российской Федерации требованиям к учредительным документам юридического лица данной организационно-правовой формы,

§ что сведения, содержащиеся в этих учредительных документах, иных представленных для государственной регистрации документах, заявлении о государственной регистрации, достоверны,

§ что при создании юридического лица соблюден установленный для юридических лиц данной организационно-правовой формы порядок их учреждения, в том числе оплаты уставного капитала (уставного фонда, складочного капитала, паевых взносов) на момент государственной регистрации,

§ что в установленных законом случаях согласованы с соответствующими государственными органами и (или) органами местного самоуправления вопросы создания лизинговой компании;

2) решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации;

3) учредительные документы юридического лица (подлинники или нотариально удостоверенные копии);

4) выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица-учредителя;

5) документ об уплате государственной пошлины.